Модели организации аналитического учета.

Модели аналитического учета определяют порядок ведения аналитического учета.

Различают системы автоматизации бухгалтерского учета, использующие:

модель типизированных аналитических счетов;

модель нетипизированных аналитических счетов.

Системы с моделью типизированных аналитических счетов («1С: Бухгалтерия 7.7»). В этих программных средствах АИСБУ система синтетических счетов отделена от системы аналитических счетов. Смысл этого отделения состоит в том, что здесь при формировании выходных отчетов возможно получение как итогов (сальдо и оборотов) конкретного синтетического счета в разрезе отдельных аналитических счетов, так и итогов по выбранному аналитическому счету в разрезе нескольких синтетических счетов, по которым ведется данная аналитика. Это актуально, например, в тех случаях, когда один и тот же контрагент предприятия может выступать и поставщиком, и получателем, и учредителем и необходимо вывести общее сальдо расчетов с ним.

В таких системах вводится понятие «тип аналитического счета».

Тип аналитического счета - это обозначение группы объектов аналитического учета одного вида.

Например, типами могут быть:

контрагенты;

материалы;

персонал;

учредители;

основные средства и т.д.

Перечень типов аналитических счетов часто сосредоточен в отдельном справочнике.

Каждому типу аналитического счета соответствует множество конкретных объектов одного вида, которые образуют массив - справочник объектов аналитического учета. Так, типу «контрагенты» соответствует справочник, включающий перечень всех контрагентов, с которыми имеет отношения данное предприятие. Аналогично, типу «материалы» соответствует справочник - номенклатура материалов и т.д. Эти справочники могут иметь вид списков (простого перечня объектов), а могут иметь иерархическую структуру в зависимости от сложности классификации объектов.

Системы с моделью нетипизированных аналитических счетов («Инфо-Бухгалтер»). Такие программные средства АИСБУ работают с так называемыми составными (полными) кодами счетов.

Составной (полный) код счета - это последовательное соединение кода синтетического счета/субсчета и кодов аналитических счетов в один общий код. Аналитических счетов может быть несколько. Отделяется один аналитический счет от другого счета в структуре составного кода специальными символами-разделителями. Здесь типы аналитических счетов не устанавливаются. Поэтому в структуре составного счета прописывается непосредственно код конкретного объекта аналитического учета. Аналитические счета определяются бухгалтером для каждого синтетического счета/субсчета в зависимости от экономической сущности учитываемых на нем аналитических объектов:

01.01 – 024 – 0145 - 48005 - ПЭВМ

10_01 | Склад № 4 | Терехов к.В. | 1001100 | 1001110 | Сталь угловая 10х40 мм

6001 / Поставщики сырья и материалов / зао «Маяк» / ттн № 345684

Модель организации аналитического учета определяет функциональную полноту, удобство работы с автоматизированной системой бухгалтерского учета. В программном обеспечении бухгалтерского учета реализуются разные модели организации аналитического учета. Модель организации аналитического учета включает:

способ включения аналитических счетов в структуру записей массива хозяйственных операций;

способ организации справочника объектов аналитического учета в зависимости от принятой их классификации;

принятые в системе правила разделения функций аналитического учета по отдельным модулям;

правила интерпретации аналитических счетов при группировке данных в выходных формах (отчетах).

В системах автоматизации бухгалтерского учета реализуются следующие основные модели организации аналитического учета:

1) простая модель организации аналитического учета;

2) модель иерархической организации аналитического учета;

3) модель фасетной организации аналитического учета;

4) смешанные модели организации аналитического учета;

5) модели распределения функций аналитического учета в бухгалтерских комплексах.

В конкретной системе может использоваться не одна, а одновременно несколько моделей. Например, в бухгалтерских комплексах АРМ отдельных участков учета могут использовать любую из первых четырех моделей (1-4), а комплекс в целом - модель 5.

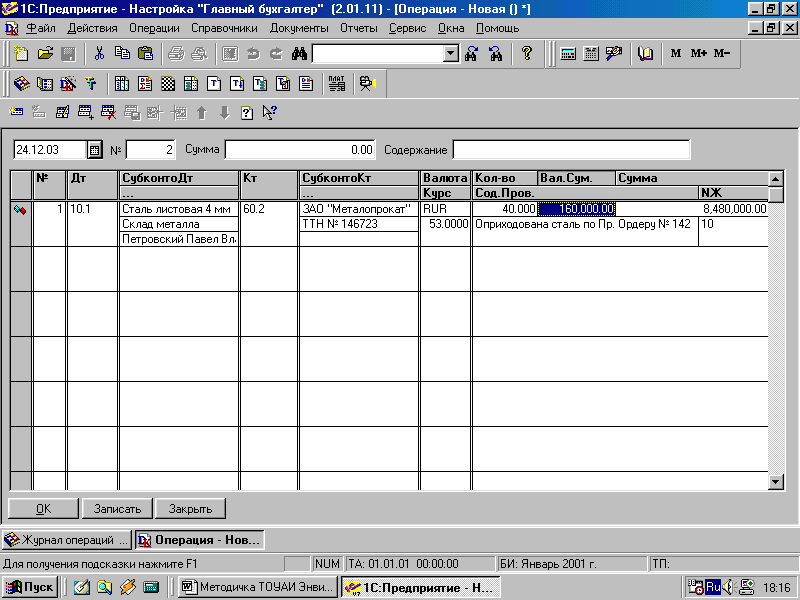

Первые три модели трактуют аналитический учет как систему счетов, которая детализирует синтетический учет. Поэтому здесь реализуется способ прямой привязки аналитических счетов к каждому синтетическому счету (дебетуемому и кредитуемому) бухгалтерской записи (рис. 5.4). Различия касаются количества, состава, порядка ведения и интерпретации аналитических счетов, увязанных с синтетическим счетом/субсчетом в расширенной проводке.

Рисунок 5.4. Включение аналитических счетов в бухгалтерскую запись с прямой привязкой к каждому синтетическому счету в системе «1С: Бухгалтерия 7.7»

Простая модель аналитического учета. В простой модели каждому синтетическому счету/субсчету соответствует не более одного аналитического счета.

Модель иерархической детализации объектов аналитического учет. В этой модели каждому синтетическому счету/субсчету соответствуют несколько выстроенных в иерархию аналитических признаков. В соответствии с этими признаками в иерархию выстраиваются разные виды (типы) объектов аналитического учета, либо объекты одного вида классифицируются в соответствии с этими признаками. В последнем случае речь идет об иерархической классификации, примененной к конкретной номенклатуре учета.

Модель иерархической детализации реализует многоуровневый аналитический учет.

Модель иерархической детализации представляется в виде графа-дерева, узлами которого являются аналитические счета 1-го, 2-го, n-го уровней (рис. 5.5а), либо признаки, в соответствии с которыми упорядочивается один вид объекта аналитического учета.

Приведем три примера использования модели иерархической детализации.

Пример 1. На счете «Основное производство» учет организован в разрезе договоров, филиалов и статей затрат (рис. 5.5б). Здесь выделены три разных вида объектов аналитического учета, т.е. аналитических счетов, между которыми установлена иерархическая подчиненность.

Пример 2. На счете «Материалы» аналитический учет ведется в разрезе материалов, которые подразделяются согласно иерархической классификации на группы, виды, марки (рис. 5.5в). Здесь речь идет об одном виде объектов аналитического учета (аналитическом счете), но упорядоченном согласно иерархической классификации в соответствии с выделенными признаками.

Пример 3. На счете «Товары» аналитический учет ведется в разрезе мест хранения (складов) и товаров. Товары в свою очередь подразделяются на группы, виды, марки и т.д. в соответствии с иерархической классификацией (рис. 5.5г). В этом примере выделены два вида объектов аналитического учета (два аналитических счета), причем второй объект упорядочен по иерархической классификации.

Рисунок 5.5. Модели иерархической организации аналитического учета

Модель фасетной классификации объектов аналитического учета. Данная модель характерна для систем с типизированными аналитическими счетами. Часто ее именуют моделью аналитической классификации. В этой модели каждому синтетическому счету/субсчету устанавливается несколько независимых, равноправных аналитических признаков (фасет). Каждому из этих признаков соответствует определенный вид (тип) объектов аналитического учета - множество однотипных по содержанию объектов учета. Таким образом, в этой модели типы объектов аналитического учета заранее не выстраиваются в иерархию в отличие от предыдущей модели организации аналитического учета.

Только при формировании отчетов пользователь непосредственно в запросе указывает нужную ему иерархию аналитических счетов разных типов. Следовательно, он получает возможность проводить анализ сальдо и оборотов синтетического счета/субсчета в любом аналитическом разрезе, определяя порядок сортировки и подведения итогов по связанным с ним аналитическим счетам. Возможности получения нужной выходной информации в существенной степени зависят от наличия в программе развитых средств формирования отчетов произвольной структуры, позволяющих группировать данные так, как это необходимо.

В структуре записи массива хозяйственных операций каждому типу объектов аналитического учета (аналитическому счету) выделяется отдельное поле для каждого из синтетических счетов проводки. При формировании проводки программа анализирует введенные пользователем коды синтетических счетов/субсчетов (дебетового и кредитового) и через типы аналитических счетов запрашивает и вводит конкретный объект аналитического учета.

Модель фасетной организации аналитического учета реализует многомерный учет, позволяющий получать итоги счета в любой необходимой для анализа группировке.

На рис. 5.6 приведена схема построения модели фасетной организации аналитического учета. На рис. 5.6 а) показана общая схема, а на рис. 5.6 б) дано представление примера 1, приведенного при рассмотрении иерархической классификации.

Как видно из схемы, все аналитические признаки независимы и равноценны по отношению к синтетическому счету «Основное производство». При данной модели организации аналитического учета система позволяет получить как общие затраты по каждому виду продукции в разрезе производящих ее цехов и элементов затрат так и общие затраты по конкретному элементу по всем видам продукции, производимым в разных цехах. Это возможно благодаря тому, что бухгалтер сам определяет порядок обобщения информации.

В целом, модель фасетной организации является наиболее гибкой из первых трех типов моделей аналитического учета.

Рисунок 5.6. Модель фасетной организации аналитического учета

Модель фасетной организации аналитического учета в программных средствах АИСБУ часто используется совместно с иерархической моделью. В этом случае речь идет о реализации в системе смешанной модели («1С: Бухгалтерии 7.7»). Смешанные модели интегрированных систем представляют собой тот или иной вариант объединения ранее рассмотренных моделей.

Для обозначения объектов аналитического учета в программе используется термин «субконто». Однотипные субконто объединяются в «вид субконто». Вид субконто - это совокупность однотипных объектов аналитического учета, например, «Материалы», «Контрагенты», «Товары», «МБП» и т.д. Перечень всех доступных видов субконто определяется на этапе конфигурирования системы.

Ведение аналитического учета по счету/субсчету определяется соответствующей настройкой, задаваемой в плане счетов. В системе «1С: Бухгалтерия 7.7» на одном счете можно вести учет в разрезе нескольких видов субконто (рис. 5.2).

Например, на счете «Товары на складах» аналитический учет можно вести в разрезе видов субконто «Номенклатура», «Места хранения» и «МОЛ», а на счете «Товары отгруженные» - в разрезе видов субконто «Контрагенты», «Отгрузка и оплата», «Номенклатура». За счет этого обеспечивается возможность получать несколько независимых разрезов представления информации при выводе итогов. Так, для счета «Товары» можно получить сведения о движении и остатках конкретных или всех видов товаров в разрезе мест хранения (складов) и МОЛ, по складам в разрезе товаров и МОЛ, по МОЛ в разрезе складов и товаров а также в целом по всем товарам, всем МОЛ и всем складам. Аналогично, анализ сведений по отгруженным товарам может быть осуществлен по видам товаров (готовой продукции) в разрезе контрагентов и оснований взаиморасчетов (счетов, договоров, контрактов), по контрагентам в разрезе оснований взаиморасчетов и видов товаров (готовой продукции) и т.д. Таким образом, здесь возможно организовать многомерный аналитический учет.

Виды субконто, подчиненные тому или иному счету/субсчету, могут быть определены как при конфигурировании программы, так и при настройке плана счетов на этапе работы с информационной базой. Однако возможность подключить к счету одновременно два, три или более видов субконто можно определить только на этапе конфигурирования. В частности, в типовой конфигурации, входящей в комплект поставки программы, определена возможность использования не более трех видов субконто с каждым конкретным счетом.

Как уже указывалось ранее, справочники могут иметь иерархическую структуру. Поскольку каждый вид субконто увязывается с тем или иным справочником, это свойство может использоваться при организации аналитического учета. Например, если требуется получать обобщающую информацию как по отдельным товарам, так и по их группам, то справочник «Номенклатура» на первом уровне может перечислять группы товаров, а каждая группа - их отдельные виды. При этом итоги автоматически будут подводиться как по отдельным видам товаров, так и по их группам. Таким образом, за счет иерархического построения справочников и соответствующей интерпретации описываемых ими объектов в программе может быть организован многоуровневый аналитический учет.

Субконто позволяют детально раскрыть информацию о средствах предприятия, учитываемых на счетах бухгалтерского учета. Виды субконто являются независимыми от счетов/субсчетов, поэтому нескольким синтетическим счетам может быть сопоставлен один и тот же вид субконто. Так, вид субконто «Контрагенты» может быть сопоставлен одновременно всем счетам, на которых учитываются взаиморасчеты с покупателями, поставщиками и учредителями. Это автоматически позволит использовать со всеми этими счетами единый справочник контрагентов.

При использовании одних и тех же видов субконто для нескольких синтетических счетов можно организовать вывод итоговой информации таким образом, чтобы в одной форме она отображалась по каждому объекту аналитического учета в разбивке по всем этим счетам. Это позволяет, например, получить полную информацию по взаиморасчетам с той или иной организацией даже в том случае, если она разбита по разным счетам.

Модели распределения функций аналитического учета между подсистемами в бухгалтерских комплексах («Галактика»). Использование этих моделей является прямым следствием особенностей построения многомодульных программных комплексов, основанных на идее специализации обработки данных по различным участкам учета. Эти модели весьма разнообразны и трудно поддаются систематизации. Поэтому остановимся только на основных, присущих им правилах построения.

Как правило, комплексы бухгалтерских АРМ, имеющие явно выраженную специализацию программных компонент, поддерживают развитую систему аналитических счетов двух уровней.

Аналитические счета первого уровня открываются и поддерживаются в центральной финансовой подсистеме (модуле сводного учета). Они увязываются непосредственно с синтетическими счетами/субсчетами, имеют глобальный характер и доступны любой локальной подсистеме учета (разделу учета). Учет на счетах первого уровня ведется только в стоимостном выражении.

В разных системах они строятся на основе одной из рассмотренных выше моделей. Наиболее типичным случаем является применение простой модели аналитического учета. В большинстве случаев ее использование оказывается оправданным тем, что основная аналитическая нагрузка вынесена в локальные подсистемы комплекса, а на уровне центральной подсистемы, как правило, ответственной лишь за синтетический учет и формирование отчетности, более детальная информация не требуется.

Во-первых, аналитические счета первого уровня должны быть открыты:

на активно-пассивных счетах с развернутым сальдо;

на счетах, требующих детализации учитываемых на них данных.

К группе активно-пассивных счетов с развернутым сальдо относятся все счета расчетов, на которых одновременно может быть и дебиторская и кредиторская задолженность. Отсюда следует, что аналитические счета первого уровня должны открываться на счетах расчетов с юридическими и физическими лицами - поставщиками, покупателями, подотчетными лицами, персоналом, прочими дебиторами и кредиторами. В то же время, на счете 70 «Расчеты с персоналом по оплате труда» открытие аналитических счетов первого уровня нецелесообразно. Здесь детальный учет по физическим лицам следует вынести в подсистему учета труда и заработной платы. Именно эта подсистема должна передать в АРМ главного бухгалтера обобщенные данные (проводки) по начисленной и выплаченной заработной плате, а не проводки по каждому сотруднику. Если же открыть аналитические счета первого уровня на счете 70, то информация поступала бы по каждому сотруднику. Она была бы избыточна, замедляла формирование отчетов по счетам и «засоряла» базу данных сводного учета ненужными деталями.

К счетам, требующим детализации учитываемых на них данных могут быть отнесены счета:

банковских кредитов;

реализации;

прибыли и убытков;

использования прибыли;

затрат на производство и др.

Открывать аналитические счета на этих счетах лучше, чем вводить субсчета. Большое количество субсчетов на счете во многих программах может существенно замедлить выполнение расчетов по формированию отчетов синтетического учета, так как чем больше субсчетов, тем медленнее ведется просмотр плана счетов и дольше выполняются нужные расчеты.

Аналитические счета второго уровня открываются в локальных подсистемах учета. Они позволяют вести учет не только в стоимостном, но и в натуральном выражении. Как правило, открываемые здесь аналитические счета, предназначены только для этой подсистемы. Используемые модели организации аналитического учета здесь могут быть разные - одна из базовых, чаще иерархическая или фасетная, или их сочетание. Обычно пользователь АРМ конкретного раздела учета не может открыть новый тип аналитических счетов, он вправе использовать только часть счетов, поддерживаемых системой.

При передаче в модуль сводного учета проводок из локальных подсистем передается только та информация, которая необходима для составления финансовой отчетности. Вместе с тем, полностью отказаться от импорта из локальных подсистем данных аналитического учета в некоторых случаях нельзя, так как возникнут проблемы с получением исходящих сальдо по счетам расчетов. Так, сложно будет получить корректные данные о дебиторской и кредиторской задолженности в разрезе конкретных контрагентов.

Таким образом, аналитический учет в комплексах бухгалтерских АРМ основывается на следующих принципах:

поддерживается развитая структура аналитических счетов нескольких уровней, распределенных между АРМ сводного учета и АРМ локальных подсистем учета;

при определении аналитических счетов первого и второго уровней руководствуются следующим общим правилом - если имеется локальная подсистема, предназначенная для ведения учета аналитических объектов данного синтетического счета, то использовать аналитические счета первого уровня в АРМ сводного учета, скорее всего, не требуется. В противном случае, по мере необходимости, открываются аналитические счета первого уровня;

аналитические счета первого уровня обеспечивают учет только в стоимостном выражении и нужны лишь тогда, когда данными этих счетов пользуются различные подсистемы. Счета второго уровня допускают ведение учета, как в стоимостном, так и в натуральном выражении. Они применяются только в пределах конкретной подсистемы для обеспечения необходимой детализации;

любые данные должны обрабатываться там, где они необходимы. В подсистеме сводного учета (АРМ главного бухгалтера) обрабатываются те операции и выполняются такие расчеты, в которых используются итоговые данные всех подсистем комплекса.