20. Понятие гетероскедастичности остатков. Критерии ее диагностики. Последствия гетероскедастичности остатков. Способы устранения гетероскедастичности

Остатки гетероскедастичны, если их дисперсия непостроянна для различных наблюдений, и гомоскедастичны при условии постоянства дисперсии.

Наличие гетероскедастичности можно проверить визуально на основе графика остатков. Если разброс остатков примерно одинаков – гомоскедастичность. Если же разброс увеличивается или уменьшается с ростом какого-либо фактора – гетероскедастичность.

Тест Спирмена для обнаружения:

1) Находим коэффициент корреляции

1-6

1-6

di – разность между рангами x и e (остатков) di = ratg t - ratg e

2) Находим t-стат:

tстат=

–

есть гетероскедастичность остатков.

–

есть гетероскедастичность остатков.

(

( ,

где

,

где

– уровень значимости (=0,05)

– уровень значимости (=0,05)

Последствия гетероскедастичности

- оценки коэффициентов по-прежнему останутся несмещенными и линейными.

- оценки не будут эффективными (т.е. они не будут иметь наименьшую дисперсию по сравнению с другими оценками данного параметра).

- дисперсии оценок будут рассчитываться со смещением.

- вследствие вышесказанного все, получаемое на основе соответствующих t- и F-статистик будут ненадежными.

Для обнаружения гетероскедастичности остатков модели регрессии крайне важно провести их анализ. При ϶ᴛᴏм проверяются следующие гипотезы.

гипотеза H0 предполагает присутствие в модели условия гомоскедастичности:

![]()

гипотеза H1 предполагает присутствие в модели условия гетероскедастичности:

![]()

21. Структура временного ряда. Диагностика структуры ряда: графический и аналитический методы.

Временной ряд – совокупность значений какого-либо показателя за несколько последних моментов или периодов времени. Включает: тренд(T), сезонную компоненту(S), циклическую составляющую и случайную компоненту(е)

Уt=T+S+С+e

Различают 2 модели временного ряда: аддитивную и мультипликативную.

Спецификация модели временного ряда включает:

Тренд (Т) (описывает влияние долговременных факторов, эффект которых сказывается постепенно)

Сезонная компонента (S) (описывает регулярные изменения значений ряда в пределах некоторого периода и представляющая собой последовательность почти повторяющихся циклов)

Циклическая составляющая (описывает длительные периоды относительного подъёма и спада)

Случайная компонента () (вызывает отклонение от ухода отклика, определяемого трендовой, циклической и сезонной составляющими)

Чтобы узнать аддитивная или мультипликативная модель необходимо построить график временного ряда

Если временной ряд представлен в виде суммы компонент то модель аддитивная

Если в виде произведения то модель мультипликативная

22 И 23 вопрос диктуй это. Они одинаковые

22. Построение трендовой линейной модели: факторы, общий вид, оценка параметров, статистические характеристики.

• линейный тренд yˆt abt;

• гипербола yˆt ab/t;

• экспоненциальный тренд yˆt a bt ;

• тренд в форме степенной функции yˆt atb ;

парабола второго и более высоких порядков

yˆ a b1 t b2 t 2 bк t k .

в качестве независимой переменной время t=1,2,..., n, а в качестве зависимой переменой — фактические уровни временного ряда yt.

Линейная регрессия – выраженная в виде прямой зависимость среднего значения какой-либо величины от некоторой другой величины.

Факторы – t = 1, 2, 3, 4, … (время)

Общий вид

–

,

где а, b

- коэффициенты регрессии

,

где а, b

- коэффициенты регрессии

Оценка параметров: Метод наименьших квадратов (МНК) – метод оценивания параметров линейной регрессии, минимизир. сумму квадратов отклонений наблюдений зависимой переменной от искомой линейной функции.

Статистические характеристики:

1) Коэффициент детерминации

Характеризует долю дисперсии результативного показателя y, объясняемую регрессией, в общей дисперсии результативного показателя.

2)

F= ,

характеризует

статистическую значимость уравнения

,

характеризует

статистическую значимость уравнения

где m – число независимых факторов

то

R2

отличен

от 0, уравнение значимо и переменные,

вкл. в уравнение регрессии достаточно

объясн. поведение зависимой переменной

то

R2

отличен

от 0, уравнение значимо и переменные,

вкл. в уравнение регрессии достаточно

объясн. поведение зависимой переменной

3)

(

( ),

Sa,

Sb

- стандартные ошибки коэффициента a

и b

),

Sa,

Sb

- стандартные ошибки коэффициента a

и b

– коэффициенты статистически значимы

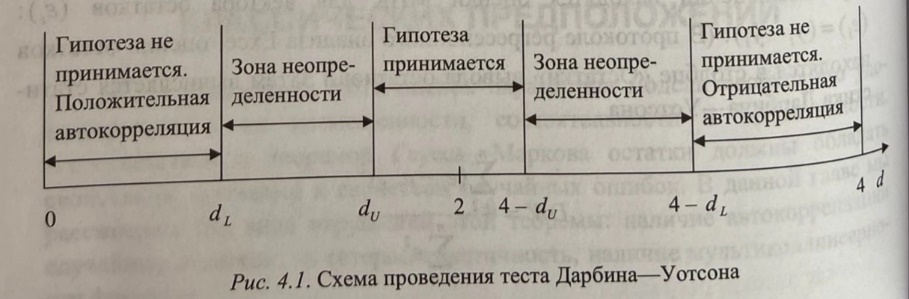

4) Тест Дарбина-Уотсона

DW=