17. Анализ зависимости между экономическими показателями на основе парной линейной регрессии.

Рассмотрим парную линейную регрессионную модель и соответствующее выборочное уравнение регрессии .

По парной регрессии рассчитываются статистические характеристики:

Статистическая значимость коэф-тов в регрессии:

Коэффициент множественной детерминации

Дополнительно рассчитывается F- статистика –указывает на статистическую значимость коэф-та детерминации.

n – количество наблюдений, m –количество факторов.

Если Fрасч > Fкр., то уравнение регрессии значимо и переменные, включенные в уравнение регрессии достаточно объясняют поведение зависимой переменной. Если Fрасч < Fкр., то уравнение регрессии считается незначимым.

18. Отличие методик построения регрессионной модели на временных рядах и пространственных данных: информационная база, набор статистических характеристик.

Метод

отклонения от тренда

(вычисление трендовых значений для

каждого временного ряда модели, например

и расчёт отклонений от трендов

и расчёт отклонений от трендов

).

).

Метод

последовательных разностей

(если ряд содержит линейный тренд, тогда

исходные данные заменяются первыми

разностями

Если

параболический тренд - вторыми разностями

Если

параболический тренд - вторыми разностями

).

).

Модель

с распределённым лагом

(регрессионная модель, содержащая не

только текущие, но и лаговые значения

факторных переменных). Модель:

(если максимальная величина лага

конечна).

(если максимальная величина лага

конечна).

Модель

авторегрессии

(модель содержит в качестве факторов

лаговые значения зависимой переменной

у.

Автокорреляции остатков модели оценивают

с помощью h-статистики Дарбина

.

При большой выборке гипотеза отсутствия

автокорреляции остатков может быть

отклонена при уровне значимости 5%, если

|h|>1, 96. МНК для оценки параметров данного

уравнения применяют, когда |b|<1)

.

При большой выборке гипотеза отсутствия

автокорреляции остатков может быть

отклонена при уровне значимости 5%, если

|h|>1, 96. МНК для оценки параметров данного

уравнения применяют, когда |b|<1)

19. Понятие автокорреляции остатков модели. Критерии ее диагностики. Последствия автокорреляции остатков. Способы устранения автокорреляции.

Автокорреляция – зависимость текущего значения случайного члена от непосредственно предшествующего значения.

Причинами автокорреляции могут быть:

1) неправильно подобранная математическая функция,

2) необходимость введения в модель новой переменной,

3) ошибки наблюдения.

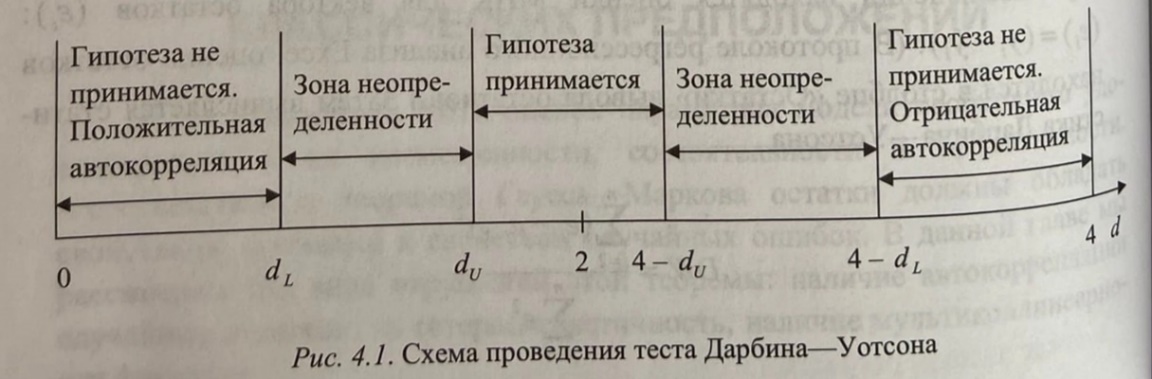

Наличие или отсутствие автокорреляции проверяют с помощью критерия (статистики) Дарбина Уотсона.

Значение статистики DW распределено в интервале (0,4). По таблице распределения статистики DW на основании уровня значимости α, объема выборки n и числа объясняющих переменных k находят критические точки d1,d2. Эти точки разбивают отрезок (0,4) на 5 зон:

Проверка автокорреляции:

Формируется гипотеза Н0 об отсутствии автокорреляции:

,

,

и альтернативные

гипотезы

о

наличии положительной автокорреляции

и

о

наличии положительной автокорреляции

и

о

наличии отрицательной автокорреляции.

о

наличии отрицательной автокорреляции.

2. Выбирается

уровень значимости

.

.

3. По таблице распределения DW на основании α, n и k находят критические точки d1и d2

4. На основании данных рассчитывается значение статистики DW:

- если 0<DW<d1, то с вероятностью 1- α принимается гипотеза Н1,

- если d1<DW<d2 , то нет оснований для принятия или непринятия всех гипотез,

- если d2<DW<4-d2, то с вероятностью 1- α принимается гипотеза Н0,

- если 4-d2<DW<4-d1, то неопределенность,

- если 4-d1<DW<4, то с вероятностью 1- α принимается гипотеза Н2.

Если DW попадает в зону неопределенности, то для обнаружения автокорреляции используются другие методы. Если утверждается наличие автокорреляции, то тогда пытаются ее устранить.

Последствия автокорреляции:

1. оценки перестают быть эффективными.

2. увеличение t-статистик.

+3. Оценка дисперсии остатков Se2 является смещенной оценкой истинного значения σe2 , во многих случаях занижая его.

4. ухудшению прогнозных качеств модели.

Устранение автокорреляции остатков.

1. Методом МНК строим оценки параметров исходного уравнения регрессии, 2. Вычисляем остатки регрессии и в качестве оценки параметра используется коэффициент автокорреляции остатков первого порядка

3. Исходное уравнение регрессии преобразуется

Потом заменяем переменные (авторегрессионное преобразование) ⇾ потом к этому уравнению снова применяется МНК ⇾ находятся новые оценки параметров.

Эта процедура повторяется и заканчивается, когда очередное мало отличается от предыдущего.

С помощью этого мы получаем регрессионное уравнение, в котором отсутствует автокорреляция остатков первого порядка.