9.Парная нелинейная регрессия: аналитическое и графическое представление. Методика оценки параметров нелинейной регрессии. Свойства оценок.

При построении нелинейной регрессии применяются:

-степенная

функция

-показательная

-параболическая

-гипербола

Уравнение нелинейной регрессии

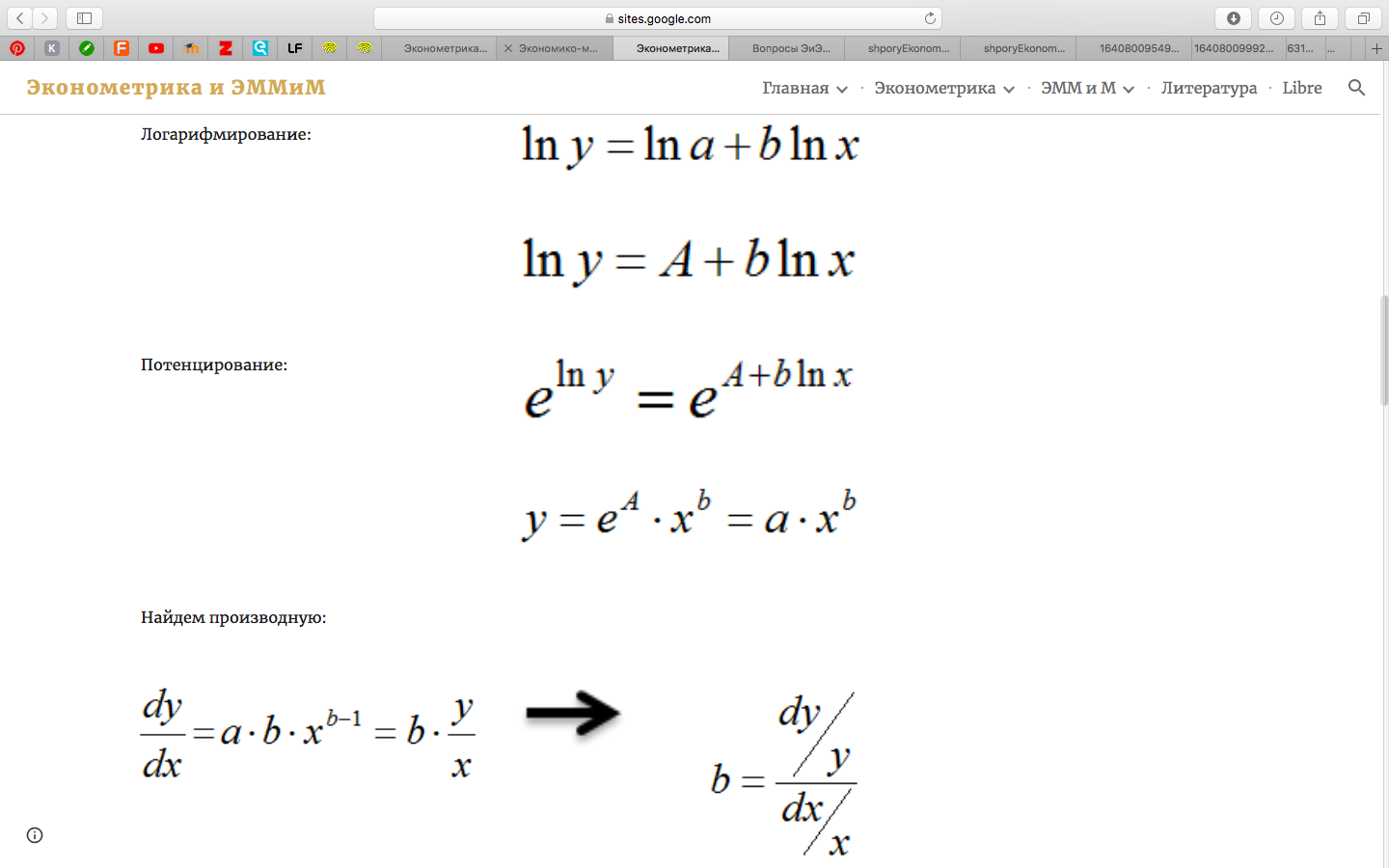

Чтобы найти «a» и «b» для этих форм связи нужно привести к линейному виду.

В степенной форме связи «b» имеет четкую эк. интерпретацию – коэффициент эластичности. Он характеризует, на сколько процентов изменится в среднем значение фактора у при изменении фактора х на 1%.

Широко используемая

функция Кобба-Дугласа, является степенной

функцией

У – объем выпуска.

К-затраты капитала.

L- затраты труда.

А, α, β – параметры.

В экономическом

анализе часто используется эластичность

функции. Эластичность функции

рассчитывается

как относительное изменение у к

относительному изменению х:

рассчитывается

как относительное изменение у к

относительному изменению х:

10. Проверка качества парной нелинейной регрессии: значимость параметров, адекватность модели.

Для оценки тесноты связи между переменными рассчитывается индекс корреляции:

диктуй

после последнего равно!!!!

диктуй

после последнего равно!!!!

Индекс корреляции (R) меняется от 0 до 1. чем ближе R к 1, тем сильнее нелинейная связь между переменными.

Для оценки качества уравнения регрессии рассчитывается коэффициент детерминации:

Если

,

то качество уравнения плохое

,

то качество уравнения плохое

Если находится между 0,5 и 0,8 –удовлетворительное

Если находится между 0,8 и 0,9 -хорошее

Если находится между 0,9 и 0,99 -высокое

Если находится между 0,99 и 1 -очень высокое качество.

Для проверки значимости индекса детерминации используется F-статистика

n – объем выборки

m – число параметров при независимых переменных.

Так для параболы m=2, а для степенной функции m=1

11. Прогнозирование на основе парной нелинейной регрессии: степенная, Экономическая интерпретация параметров парной регрессии в степенной форме связи.

Прогнозирование – построение оценки зависимой переменной для таких значений независимых переменных, которых нет в исходных наблюдениях.

степенная функция .

коэффициент b в степенной модели показывает относительное изменение фактора y при увеличении значения фактора x на 1%. Т.е. имеет смысл коэффициента эластичности.

Для оценивания качества описания взаимосвязи факторов нелинейной модели регрессии используется Коэффициент детерминации. Он изменяется от 0 до +1. Чем ближе значение этого показателя к 1, тем лучше нелинейная модель соответствует фактически наблюдаемой зависимости.

12. Множественная линейная регрессия: аналитическое представление, остатки модели. Мнк-оценки параметров модели.

Множественной называют линейную регрессию, в модели которой число независимых переменных две или более.

Модель множественной линейной регрессии имеет вид:

ɛ - случайная ошибка модели.

Уравнение множественной линейной регрессии имеет вид:

Параметры уравнения множественной регрессии, как и парной, оцениваются с помощью МНК.

Для того, чтобы оценки были несмещенные и самостоятельными, в классической теории должны выполняться предположения 1-5 (теоремы Гауса –Маркова)

1) М(е) =0

2)дисперсия остатков постоянна

3) остатки некоррелированы еi и ej

4) остатки имеют нормальный закон распределения

5)факторы некоррелированы

Рассчитываются статистические характеристики:

Статистическая значимость коэф-тов в регрессии:

Коэффициент множественной детерминации

F- статистика –указывает на статистическую значимость коэф-та детерминации.

n

– количество наблюдений, m

–количество факторов.

n

– количество наблюдений, m

–количество факторов.

Если Fрасч > Fкр., то уравнение регрессии значимо Если Fрасч < Fкр., то уравнение регрессии считается незначимым.