54 .Характеристика условий риска. Критерии принятия решений в условиях риска.

При выборе наилучших стратегий различают: ситуацию, где вероятности состояний природы неизвестны,т е принятие решений в условиях неопределенности, и ситуацию, где вероятности состояний природы известны, т е принятии решений в условиях риска.

Критерий выбора наилучших решений в условиях риска

Для принятия

решений в условиях риска используется

критерий

Байеса. Пусть

принимающий решение имеет m

стратегий, а природа n,

причем состояние природы Пj

реализуется с вероятностью рj,

для

каждой стратегии Ai

рассчитывается ожидаемый выигрыш

,

,

Наилучший по Байесу будет стратегия Аi, соответствующая наибольшему ожидаемому выигрышу

,

55 .Модель формирования оптимальной инвестиционной программы при ограничениях бюджета

Чистая текущая ценность –

,

где St

– поступления в году t,

Ct

– затраты в году t,

r

– ставка дисконта;

,

где St

– поступления в году t,

Ct

– затраты в году t,

r

– ставка дисконта;Внутренняя норма прибыли –

,

проект считается привлекательным, если

IRR

превышает ставку дисконта;

,

проект считается привлекательным, если

IRR

превышает ставку дисконта;Период окупаемости –

Индекс прибыльности – PI (чем больше значение этого показателя, тем выше отдача каждого рубля)

,

где I0

– начальные инвестиции.

,

где I0

– начальные инвестиции.

Оптимизация инвестиционной программы может быть пространственной и временной: 1) Временная оптимизация может проводиться, если: общая сумма финансовых ресурсов, доступных в планируемом году, ограничена сверху; имеется несколько независимых инвестиционных проектов, которые из-за ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в году, следующем за планируемым, оставшиеся проекты либо их части могут быть реализованы; требуется оптимальным образом распределить проекты по двум годам. 2) Пространственная оптимизация проводится, если: общая сумма финансовых ресурсов на конкретный период (например, год) ограничена сверху; имеется несколько независимых проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у предприятия ресурсы; требуется составить инвестиционную программу, максимизирующую суммарный возможный прирост капитала.

56.Модель оптимизации производственной программы предприятия и ее модификации

Задача формулируется

следующим образом. Предприятие выпускает

несколько

видов продукции

,

обладая ограниченными запасами ресурсов

. Известны нормы затрат ресурса i

на производство единицы продукции j

aij.

Требуется найти структуру производства

продукции, на которой обеспечивается

максимум эффекта от выпуска (максимум

выручки от реализации, минимум затрат).

Если pj

обозначить эффективность единицы

продукции j

(например, цена), то модель в общем виде

запишется:

. Известны нормы затрат ресурса i

на производство единицы продукции j

aij.

Требуется найти структуру производства

продукции, на которой обеспечивается

максимум эффекта от выпуска (максимум

выручки от реализации, минимум затрат).

Если pj

обозначить эффективность единицы

продукции j

(например, цена), то модель в общем виде

запишется:

максимизируется выручка от реализации

(1)

(1)

при ограничениях на запас i -го ресурса

,

(2)

,

(2)

и неотрицательности переменных

(3)

(3)

Если существует

ограничение на спрос продукции j-го

вида (dj),

то модель модифицируется: в модель

дополнительно вводится ограничение

.

.

Заметим, что модель (1)-(3) может быть не только на максимум выручки, но и на минимум затрат. Пусть cj -затраты энергоресурсов на выпуск единицы продукции j -го вида. Тогда критерий оптимальности:

при неизменных ограничениях (2)-( 3).

Чтобы значение

критерия оптимальности не скатывалось

до 0, решение необходимо ограничить

снизу, например, ввести ограничения на

выполнение госзаказа ( ).

Решение задачи на минимум затрат имеет

смысл, если ввести ограничения на объемы

производства с меньшей степенью

подробности. Например, должен быть

выполнен целевой показатель по валовому

выпуску продукции в целом (P):

).

Решение задачи на минимум затрат имеет

смысл, если ввести ограничения на объемы

производства с меньшей степенью

подробности. Например, должен быть

выполнен целевой показатель по валовому

выпуску продукции в целом (P):

где pj — цена единицы продукции j-го вида.

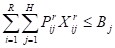

Если в систему вводят ограничение использования ресурса:

где

Prij -расход

ресурса J-го

вида I-й

продукции при изготовлении r-м

способом (1…R,

1…H);

Bj-

лимит получения j-того

вида ресурса.

где

Prij -расход

ресурса J-го

вида I-й

продукции при изготовлении r-м

способом (1…R,

1…H);

Bj-

лимит получения j-того

вида ресурса.