1. Предмет и задачи эконометрики. Примеры экономических задач, решаемых с помощью аппарата эконометрики.

2. Стохастическая зависимость и функциональная зависимости. Диаграмма рассеяния и линия регрессии. Аналитическое описание линии регрессии.

3. Эконометрическая модель: экзогенные и эндогенные переменные модели, параметры модели. Информационная база для построения модели на пространственных данных и временных рядах.

4. Парная линейная регрессия: аналитическое и графическое представление, остатки модели. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

5. Статистическое оценивание параметров парной линейной регрессии по методу наименьших квадратов: суть метода

6. Свойства МНК-оценок параметров парной линейной регрессии: теорема Гаусса-Маркова.

7. Проверка качества парной линейной регрессии: значимость параметров, адекватность модели.

8. Прогнозирование на основе парной линейной регрессии. Доверительный интервал прогноза. Экономическая интерпретация параметров модели.

9. Парная нелинейная регрессия: аналитическое и графическое представление. Методика оценки параметров нелинейной регрессии. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

10. Проверка качества парной нелинейной регрессии: значимость параметров, адекватность модели.

11. Прогнозирование на основе парной нелинейной регрессии (степенная функция). Экономическая интерпретация параметров парной регрессии в степенной форме связи.

12. Множественная линейная регрессия: аналитическое представление, остатки модели, методика оценки параметров модели. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

13. Свойства МНК-оценок множественной линейной регрессии: теорема Гаусса-Маркова.

14. Проверка качества множественной линейной регрессии: значимость параметров, адекватность модели.

15. Понятие мультиколлинеарности факторов. Последствия наличия, диагностика мультиколлинеарности, методы устранения.

16. Прогнозирование на основе линейной и нелинейной (степенной) множественной регрессии. Экономическая интерпретация параметров регрессии.

17. Анализ зависимости между экономическими показателями на основе парной линейной регрессии.

18. Отличие методик построения регрессионной модели на временных рядах и пространственных данных: информационная база, набор статистических характеристик.

19. Понятие автокорреляции остатков модели. Критерии ее диагностики. Последствия автокорреляции остатков. Способы устранения автокорреляции.

20. Понятие гетероскедастичности остатков. Критерии ее диагностики. Последствия гетероскедастичности остатков. Способы устранения гетероскедастичности

21. Структура временного ряда. Диагностика структуры ряда: графическое представление элементов структуры.

22. Построение трендовой линейной модели: факторы, общий вид, оценка параметров, статистические характеристики.

23. Построение трендовой нелинейной модели: факторы, общий вид, оценка параметров, статистические характеристики.

24. Выделение сезонной компоненты: суть методики. Пример сезонной компоненты на квартальных данных, на недельных данных.

25. Понятие стационарного и нестационарного временного ряда: графическое представление. Приведение нестационарного временного ряда к стационарному виду.

26. Методика построения регрессионной модели на нестационарных временных рядах.

27. Понятие авторегрессионной модели: общий вид модели, набор статистических характеристик. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

28. Понятие эконометрической модели с распределенными лагами: экономическая постановка задачи, общий вид модели, набор статистических характеристик. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

29. Отчетный МОБ как информационная база моделей прогнозирования отраслевых показателей промышленности: материально-вещественная структура МОБ

30. Отчетный МОБ как информационная база моделей прогнозирования отраслевых показателей промышленности: финансовая структура МОБ

31. Коэффициенты прямых затрат: определение, экономический смысл, методика расчета

32. Модель прогнозирования ценовых пропорций отраслей промышленности в условиях роста цен на ресурсы

33. Модель прогнозирования ценовых пропорций отраслей промышленности в условиях роста заработной платы

34. Модель прогнозирования ценовых пропорций отраслей промышленности в условиях роста ставки косвенных налогов

35. Модель прогнозирования объема и структуры валового выпуска промышленности в зависимости от конечного спроса на продукцию отраслей

36. Модель прогнозирования ВВП в зависимости от объема производства в отраслях промышленности

37. Постановка задачи управления комплексом взаимосвязанных работ в контексте сетевого планирования.

38. Входные данные для построения сетевой модели.

39. Основные понятия сетевого планирования и управления: работа, события, и их интерпретация. Сетевой график с указанием этих элементов.

40. Основные показатели сетевого планирования: сроки свершения событий, резервы события, время начала работы, время окончания работы.

41. Основные показатели сетевой модели: критические работы, критические события, критический срок, их интерпретация.

42. Календарный график работ (график Ганта): общий вид в контексте сетевой модели, его интерпретация

43. Построение графика потребности в ресурсах: концепция расчета в контексте сетевой модели, его интерпретация.

44. Модели управления запасами как инструмент закупочной логистики: постановка задачи.

45. Понятие экономичного объема заказа: определение, графическое представление.

46. Понятие точки заказа: определение, графическое представление, формула расчета.

47. Функция зависимости затрат запасообразования от размера заказа: график, вид функции.

48. Формула Уилсона для расчета экономичного объема заказа.

49. Допущения формулы Уилсона.

50. Расчет оптимальных параметров управления запасами.

51. Модели теории игр как инструмент выбора оптимальной стратегии: постановка задачи.

52. Основные понятия и определения статистических игр: состояние природы, стратегии, платежная матрица, ее экономический смысл.

53. Характеристика условий неопределенности. Критерии принятия решений в условиях неопределенности.

54. Характеристика условий риска. Критерии принятия решений в условиях риска.

55. Модель формирования оптимальной инвестиционной программы при ограничениях бюджета

56. Модель оптимизации производственной программы предприятия и ее модификации

Предмет и задачи эконометрики. Примеры экономических задач, решаемых с помощью аппарата эконометрики.

Обычно экономико-математические модели (ЭММ) используется когда решить экономические проблемы нет возможности

Цель – создание инструмента, комплексного анализа управления

Назначение : оценить последствия принимаемых решений

Модель=формула – математическое описание экономических процессов, произведенных в целях его исследования ( система неравентсв , формул, уравнений)

ПРИМЕР МОДЕЛИ: Балансов. Приб=Выручка-Себестоимость (мат затр,з/п,аморт и тд)

Методы – обобщающее название комплекса математических(математическое программирование ,кит,кис) и экономических (ЭТ,прикладная экономика, социально-экономическая статистика) дисциплин

Различают:

1) теоретико-аналитические модели -разрабатываются для изучения общих свойств и закономерностей экономических процессов

2) прикладные модели - позволяет давать количественные решение конкретных эконом задач, поэтому ориентированы на изучение конкретного экономического объекта.

Основные задачи прикладных моделей:

-В ограниченные временные сроки осуществлять комплексные расчеты

Пример: определить влияние: численность занятых и з/п, — на динамику рентабельности, в ограниченные сроки просчитать большое количество вариантов при различных значениях управляющих параметров; на основе оценки модельных результатов можно выбрать наилучший с точки зрения соотношения численности занятых, заработной платы и рентабельности.

-Проводить количественную оценку последствий применяемых решений: рентабельность=прибыль/себестоимость

-Получить знания об объекте путем проведения оценки влияния чистых факторов

Пример: можно провести сравнительный анализ воздействия различных параметров с точки зрения эффективности их влияния на динамику экономического процесса.

2.Стохастическая зависимость и функциональная зависимости. Диаграмма рассеяния и линия регрессии. Аналитическое описание линии регрессии.

При функциональной зависимости каждому значению независимой переменной х однозначно соответствует вполне определенное значение зависимой переменной у. Эту зависимость можно описать в виде равенства у = f(x). ОП=численность *производительность

Стохастическая зависимость, то есть для независимой переменной x можно указать ряд значений зависимой у. Например, нет строгой зависимости между доходом и потреблением, ценой и спросом и т. д. Данная зависимость проявляется только в массовых явлениях. Это связано с тем, что зависимая переменная, кроме выделенной переменной х, подвержена влиянию также других неконтролируемых или неучтенных факторов.

Стохастическая зависимость: изучается зависимость Q однотипной продукции на предприятиях от направлений. Для того , чтобы определить, построим график.

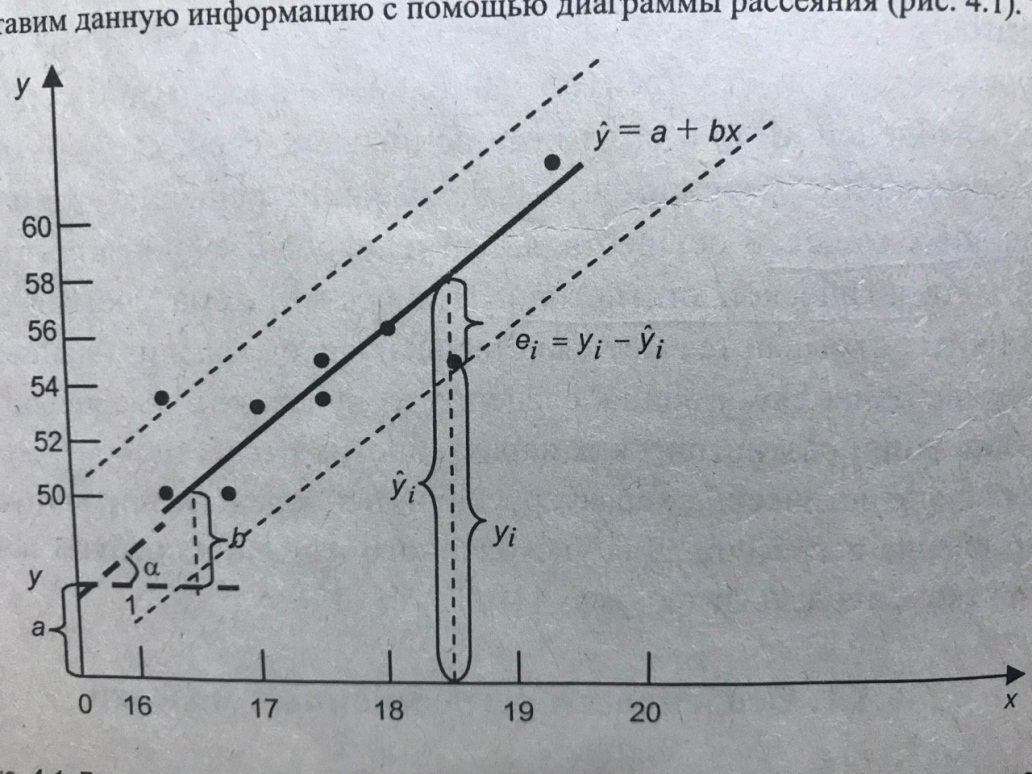

При анализе зависимости между 2 переменными применяют диаграмму рассеяния

Используется прямоугольная система координат с осями х и у. результат каждого наблюдения отмечается точкой в этой системе. По ширине разброса этих точек можно сделать вывод о степени тесноты связи. Точки близко к друг другу – тесная связь

Рисуем координатную прямую. Опиши полностью ее, где какие цифры , отметки и тд.3 параллельные прямые, крайние пунктиром , посередине просто прямую. Вокруг линии посередине рандомно ставим точки (примерно7-8). Обозначаем фигурной скобочкой расстояние от прямой до точки которая лежит ниже этой прямой. Подписываем уравнение. Выделяем фигурной скобкой остальное расстоение и подписываем и полностью это все расстояние и тоже подписываем. Фигурной скобкой обозначаем на прямой у расстояние а и обозначаем фигурной скобкой и дальше остальное как-нибудь объясни

Функция

линейной регрессии

Параметр  в

модели парной регрессии – это среднее

значение зависимой переменной

в

модели парной регрессии – это среднее

значение зависимой переменной ![]() при

условии, что х=0

при

условии, что х=0

Параметр  в

модели парной регрессии – это коэффициент

модели регрессии. Характеризует,

насколько в среднем изменится зависимая

переменная

при

изменении

факторной переменной

в

модели парной регрессии – это коэффициент

модели регрессии. Характеризует,

насколько в среднем изменится зависимая

переменная

при

изменении

факторной переменной![]() на

единицу

на

единицу

у(с крышкой) =а+вх или у=а+вх+е –уравнение регрессии.

У-зависимый показатель, результативный показатель

Х-независимый показатель, регрессор, фактор

А,в –параметры, коэф-ты модели

Уi = iтое наблюдение результативного показателя

Yi(крышкой) =расчетное значение результативного показателя для i-го наблюдения

Xi == iтое наблюдение независимого показателя показателя

еi= оценка остатка i-го наблюдения