25. Понятие стационарного и нестационарного временного ряда: графическое представление. Приведение нестационарного временного ряда к стационарному виду.

Стационарные ряды – временные ряды, у которых среднее значение и дисперсия постоянны, временные показатели имеют одинаковую степень связи, ковариации между значениями c лагом зависят только от величины лага и не зависят от времени.

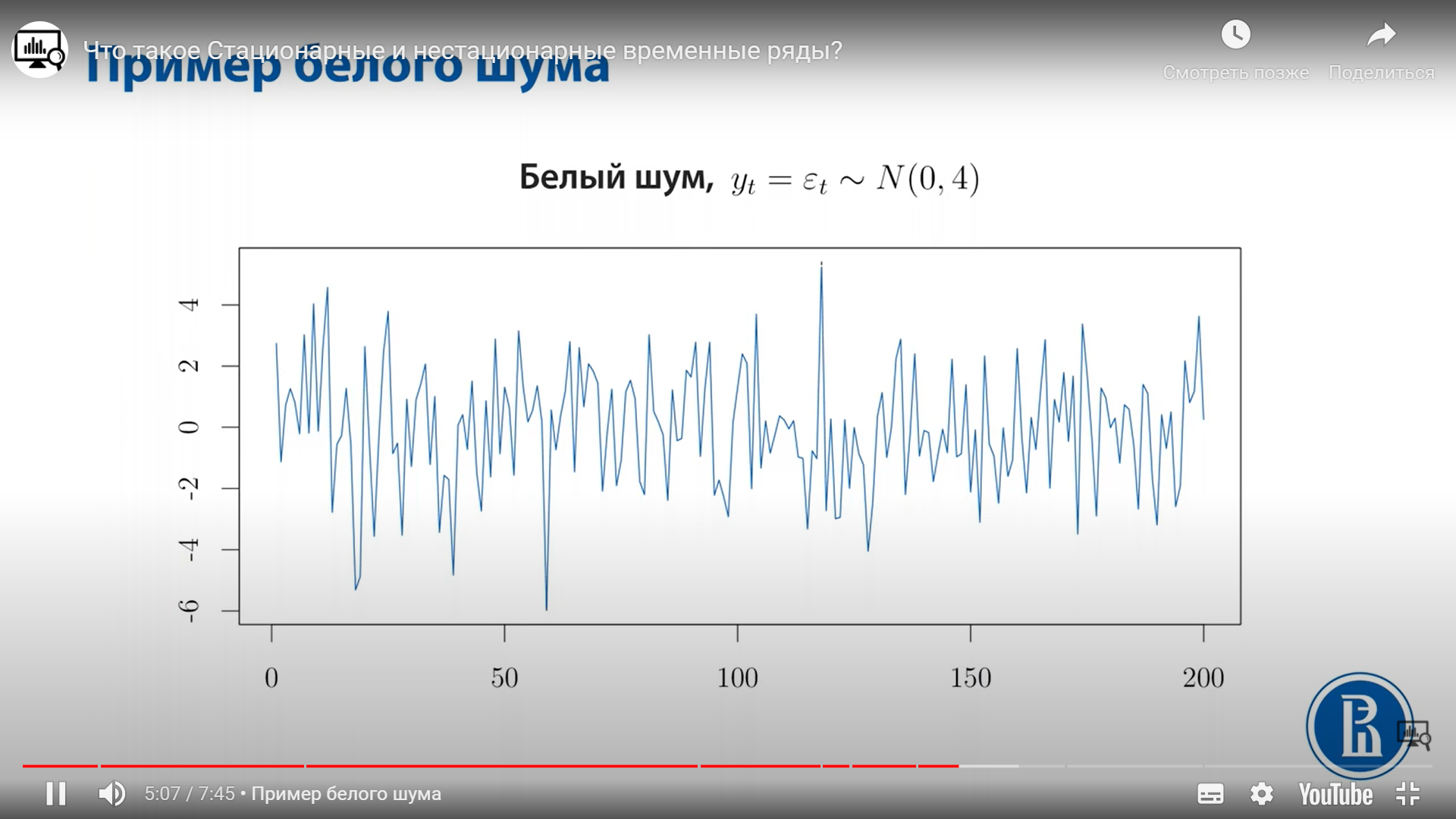

Пример стацион. временного ряда – белый шум: среднее и ковариации равны нулю, дисперсия постоянна, корреляция = 0, то есть нет лин. завис-ти.

– белый

шум

– белый

шум

Для

стационарного ряда необходимо отсутствие

в его структуре тренда и сезонной

составляющей (если они есть – необходимо

устранить), а также условие гомоскед-сти

случ. остатка. Стацион. временной ряд:

Нестационарные ряды – временные ряды, в которых хотя бы одна из вероятностных характеристик непостоянна.

Примеры нестационарного процесса:

1) случайное блуждание

Чем дальше этот процесс отходит по времени, тем менее мы уверены в том, что она будет находиться в окрестности нуля.

26. Методика построения регрессионной модели на нестационарных временных рядах.

Нужно нестационарный временной ряд сделать стационарным. Опасность в случае нестац. врем. рядов – мнимая регрессия.

Признаки мнимой регрессии:

1) высокое значение R2

2) Малое значение DW

Ряд yt (xt) – стационарный, если среднее, дисперсия, ковариация ряда не зависят от времени t (нет T, S, E).

Если есть T(тренд) или S(сезонная компонента) – нужно устранить.

Способы избавления от T:

1) выделение в ряду тренда и построение ряда по отклонениям от тренда

2) Взятие разностей. Если в ряду есть линейный тренд – можно взять первые разницы (абсолютный прирост)

Замечания:

рекомендуется строить регрессию на врем. ряд., используя прирост показателей, индекс роста

если Т в форме параболы 2-го порядка, то для его устранения берут разность 2-го порядка

если экспоненциальный или степенный Т, то метод последовательных разностей применяется не к исходному уровню ряда, а к их логарифмам.

3) если ряд зависимых показателей yt содержит линейный тренд, а ряд фактора xt (независ. показат.) стационарен, то исслед. модель: yt = a + b1xt + b2t + εt

27. Понятие авторегрессионной модели: общий вид модели, набор статистических характеристик. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

Авторегрессионная модель — модель временных рядов, в которой значения временного ряда в данный момент линейно зависят от предыдущих значений этого же ряда.

Общий вид:

Авторегрессионная модель порядка p (AR(p)):

yt = a1yt-1 + a2yt-2 +…+ apyt-p + εt

Для порядка p=1 AR(1) модель авторегрессии называется марковским процессом:

yt = ayt-1 + εt

Используем МНК когда:

1)

параметр при лаговой зависимости перем.

меньше 1, то етсь

2) отсутствует автокорреляция остатков εt – используется h-стат. Дарбина-Уотсона (на основании коэффициента DW)

– число

наблюдений

– число

наблюдений

– квадрат

стандартной ошибки параметра при лаговой

результативной переменной

– квадрат

стандартной ошибки параметра при лаговой

результативной переменной

Если

>1,96

то автокорреляция отсутствует (уровень

значимости 5% и большое количество

наблюдений)

>1,96

то автокорреляция отсутствует (уровень

значимости 5% и большое количество

наблюдений)

28. Понятие эконометрической модели с распределенными лагами: экономическая постановка задачи, общий вид модели, набор статистических характеристик. Формирование поля входных показателей для построения модели с помощью надстройки «Анализ данных» в среде Excel.

Динамическая экономическая модель – если она учитывает знач. входящих в неё переменных, относится как к текущим, так и к предыдущим моментам времени.

Величина S характер. запаздывание в воздействии фактора на результат – лаг.

Временные ряды самих факторных переменных, сдвинутых на 1 и более моментов времени – лаговые переменные.

Общий вид:

yt = a + b1xt + b2xt-1 + εt – модель распред. лагов DL (1) (в скобках максимальный лаг)

yt = a + b1xt-1 + b2xt-1 + εt – авторегресс. модель распред. лагов ADL (1, 1) (макс. лаг экзо- и эндогенных переменных)

Стат. характеристики:

Ориентир. на t -ст:

yt = a + bxt-1

Лаг S определяется по R2 и t -ст.

1)

1-6

1-6

di – разность между рангами x и e (остатков)

2) Находим t-стат:

tстат=

– есть гетероскедастичность остатков.

( , где – уровень значимости (=0,05)

Если t -ст указывает на незначимость – исключаем этот регрессор.