19. Понятие автокорреляции остатков модели. Критерии ее диагностики. Последствия автокорреляции остатков. Способы устранения автокорреляции.

Автокорреляция – зависимость текущего значения случайного члена от непосредственно предшествующих значений.

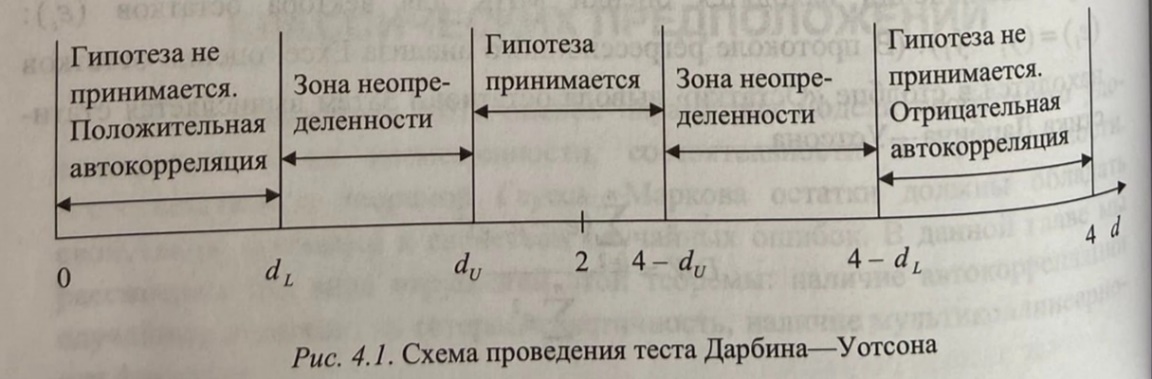

Её наличие или отсутствие проверяют с помощью статистики Дарбина-Уотсона:

Диагностика

Устранение автокорреляции остатков.

1. Методом МНК строим оценки параметров исходного уравнения регрессии, 2. Вычисляем остатки регрессии и в качестве оценки параметра используется коэффициент автокорреляции остатков первого порядка

3. Исходное уравнение регрессии преобразуется

Потом заменяем переменные (авторегрессионное преобразование) ⇾ потом к этому уравнению снова применяется МНК ⇾ находятся новые оценки параметров.

Эта процедура повторяется и заканчивается, когда очередное мало отличается от предыдущего.

С помощью этого мы получаем регрессионное уравнение, в котором отсутствует автокорреляция остатков первого порядка.

20. Понятие гетероскедастичности остатков. Критерии ее диагностики. Последствия гетероскедастичности остатков. Способы устранения гетероскедастичности

Гетероскедастичность остатков – неоднородность наблюдений, выражающаяся в неодинаковой дисперсии случ. ошибки регресс. модели.

Наличие гетероскедастичности можно проверить визуально на основе графика остатков. Если разброс остатков примерно одинаков – гомоскедастичность. Если же разброс увеличивается или уменьшается с ростом какого-либо фактора – гетероскедастичность. Здесь предполагается зависимость дисперсии остатков от значений факторов.

Выводы о величине дисперсии остатков, полученные визуально на графиках, можно уточнить и проверить с помощью тестов ранговой корреляции Спирмена, Голдфелда-Квандта и др.

Тест Спирмена:

1) Находим коэффициент корреляции

1-6

1-6

di – разность между рангами x и e (остатков) di = ratg t - ratg e

2) Находим t-стат:

tстат=

–

есть гетероскедастичность остатков.

–

есть гетероскедастичность остатков.

(

( ,

где

,

где

– уровень значимости (=0,05)

– уровень значимости (=0,05)

Последствия гетероскедастичности

- оценки коэффициентов по-прежнему останутся несмещенными и линейными.

- оценки не будут эффективными (т.е. они не будут иметь наименьшую дисперсию по сравнению с другими оценками данного параметра).

- дисперсии оценок будут рассчитываться со смещением.

- вследствие вышесказанного все, получаемое на основе соответствующих t- и F-статистик будут ненадежными.

21. Структура временного ряда. Диагностика структуры ряда: графическое представление элементов структуры.

Показатели значений временного ряда образуют серию наблюдений, проведённых через равные промежутки времени: день, неделя, месяц, квартал, год.

Спецификация модели временного ряда включает:

Тренд (Т) (описывает влияние долговременных факторов, эффект которых сказывается постепенно)

Сезонная компонента (S) (описывает регулярные изменения значений ряда в пределах некоторого периода и представляющая собой последовательность почти повторяющихся циклов)

Циклическая составляющая (описывает длительные периоды относительного подъёма и спада)

Случайная компонента () (вызывает отклонение от ухода отклика, определяемого трендовой, циклической и сезонной составляющими)

Аддитивная

модель

Мультипликативная

модель

.

.

При анализе графиков можно определить:

наличие тренда и его характер;

наличие сезонных и циклических компонент;

степень плавности или прерывистости изменений последовательных значений ряда после устранения тренда.

По графику временного ряда можно судить о положительной (отрицательной) тенденции уровней ряда, о наличии сезонных колебаний некоторой периодичностью.