11. Множественная регрессия: спецификация модели.

Множественная регрессия является обобщением парной регрессии. Она используется для описания зависимости между объясняемой (зависимой) переменой У и объясняющими (независимыми) переменными Х1,Х2,...,Хk. Множественная регрессия может быть как линейная, так и нелинейная, но наибольшее распространение получила линейная множественная регрессия.

Теоретическая линейная модель множественной регрессии имеет вид:

соответствующую выборочную регрессию обозначим:

Как и в парной регрессии случайный член ε должен удовлетворять основным предположениям регрессионного анализа. Тогда с помощью МНК получают наилучшие несмещенные и эффективные оценки параметров теоретической регрессии.

Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность. Например, в модели урожайности качество почвы задается в виде баллов.

2. Факторы не должны быть коррелированы между собой и тем более находиться в точной функциональной связи.

Коэффициент множественной регрессии aj показывает, на какую величину в среднем изменится результативный признак Y, если переменную Xj увеличить на единицу измерения, т. е. является нормативным коэффициентом.

Для

оценки коэффициентов множественной

линейной регрессии с двумя независимыми

переменными

,

можно решить систему уравнений:

,

можно решить систему уравнений:

12. Множественна регрессия: статистические характеристики адекватности.

Для практического использования моделей регрессии большое значение имеет их адекватность, т.е. соответствие фактическим статистическим данным.

Анализ качества эмпирического уравнения множественной линейной регрессии начинают с построения эмпирического уравнения регрессии. Первое же, построенное по выборке уравнение регрессии, очень редко является удовлетворительным по тем или иным хар-кам. Поэтому следующей важнейшей оценкой является проверка качества уравнения регрессии. В эконометрике принята устоявшаяся схема такой проверки, которая проводится по следующим направлениям:

проверка статистической значимости коэффициентов уравнения регрессии

проверка общего качества уравнения регрессии

проверка свойств данных, выполнимость которых предполагалась при оценивании уравнения (проверка выполнимости предпосылок МНК)

Коэффициент

детерминации (множественный), является

мерой адекватности регрессионной модели

и определяется так же, как и в случае

парной регрессии:

Коэффициент

детерминации (множественный), является

мерой адекватности регрессионной модели

и определяется так же, как и в случае

парной регрессии:

Коэффициент детерминации характеризует долю вариации зависимой переменной, обусловленную регрессией. Чем ближе R2 к единице, тем лучше регрессия описывает зависимость между зависимой и объясняющими переменными. Скорректированный R2:

Оценка качества соответствия выборочного равнения регрессии наблюдаемым данным может производиться и с помощью средней ошибки аппроксимации A регрессии по формуле:

Коэффициент множественной корреляции (R) характеризует тесноту связи между результативным показателем и набором факторных показателей:

,

где где σ2 — общая дисперсия эмпирического

ряда, характеризующая общую вариацию

результативного показателя (у) за счет

факторов;

σост2

— остаточная дисперсия в ряду у,

отражающая влияния всех факторов,

кроме х;

,

где где σ2 — общая дисперсия эмпирического

ряда, характеризующая общую вариацию

результативного показателя (у) за счет

факторов;

σост2

— остаточная дисперсия в ряду у,

отражающая влияния всех факторов,

кроме х;

Коэффициент множественной корреляции принимает только положительные значения в пределах от 0 до 1. Чем ближе значение коэффициента к 1, тем больше теснота связи. И, наоборот, чем ближе к 0, тем зависимость меньше.

Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, оценивается с помощью F-критерия Фишера:

,

где Sфакт

- факторная сумма квадратов на одну

степень свободы; Sост–

остаточная сумма квадратов на одну

степень свободы;……..

,

где Sфакт

- факторная сумма квадратов на одну

степень свободы; Sост–

остаточная сумма квадратов на одну

степень свободы;……..

Гипотезу о стат значимости уравнения регрессии принимают, если Fкр<F при уровне надежности α=0,05 и степенях свободы df1=m и df2=n-m-1.

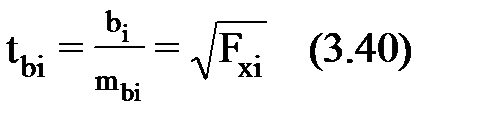

Оценка значимости коэффициентов чистой регрессии по t-критерию Стьюдента может быть определена по формуле:

где

mbi

(лучше заменить на Sbi)

- стандартная ошибка коэффициента

регрессии bi, bi-коэффициент

регрессии перед xi,

Fxi-

частный критерий Фишера.

где

mbi

(лучше заменить на Sbi)

- стандартная ошибка коэффициента

регрессии bi, bi-коэффициент

регрессии перед xi,

Fxi-

частный критерий Фишера.