Пример. Формирование резервного капитала

Уставом АО «Колос-инфо» предусмотрено создание резервного фонда в размере 6% от уставного капитала. Уставный капитал на момент заседания совета директоров (20.02.2020) составил 90 000 000 рублей, резервный капитал был сформирован на уровне 5 200 000 рублей. Чистая прибыль АО «Колос-инфо» за 2019 год составила 6 000 000 рублей. Необходимо провести расчеты, отразить указанные операции на счетах учета.

Решение.

В соответствии с уставом АО «Колос-инфо» должно сформировать резервный капитал в размере 5 400 000 рублей (90 000 000 × 6%).

Для завершения формирования резервного капитала осталось внести еще 200 000 рублей (5 400

000 – 5 200 000).

На прошедшем 20.02.2020 собрании было принято решение направить на пополнение резервного фонда из чистой прибыли 2019 года 200 000 рублей.

В бухгалтерском учете будет сделана проводка:

Дебет 84 Кредит 82 – 200 000 руб. – начислен фонд в сумме, необходимой для его полного формирования.

Пример. Формирование добавочного капитала при переоценке основных средств

Организация проводит переоценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2020. Ранее объект подвергался переоценке путем его уценки с отнесением на финансовый результат: по счету 01 – 14 854,04 руб., по счету 02 – 2 970,81 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 120 175,16 руб., амортизация – 24 029,19 руб. Согласно ведомости переоценки на 01.01.2016 сумма дооценки по счету 01 составляет 30 043,79 руб., по счету 02 – 6 007,3 руб.

Необходимо отразить указанные операции на счетах бухгалтерского учета.

Решение.

Журнал хозяйственных операций за 31.12.2019 г.

-

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

01

91-1

14 854,04

Отражена сумма дооценки объекта основных средств в пределах ранее произведенной уценки

91-2

02

2 970,81

Отражена корректировка в пределах ранее произведенной уценки

01

83

15 189,75

Отражена сумма дооценки объекта основных средств сверх ранее произведенной уценки

(30 043,79 – 14 854,04) руб.

83

02

3 036,49

Отражена корректировка амортизации сверх ранее произведенной уценки

(6 007,3 – 2 970,81) руб.

Рассмотрим, как отразить создание резервного капитала в 1С: Бухгалтерии предприятия ред.

на условном примере.

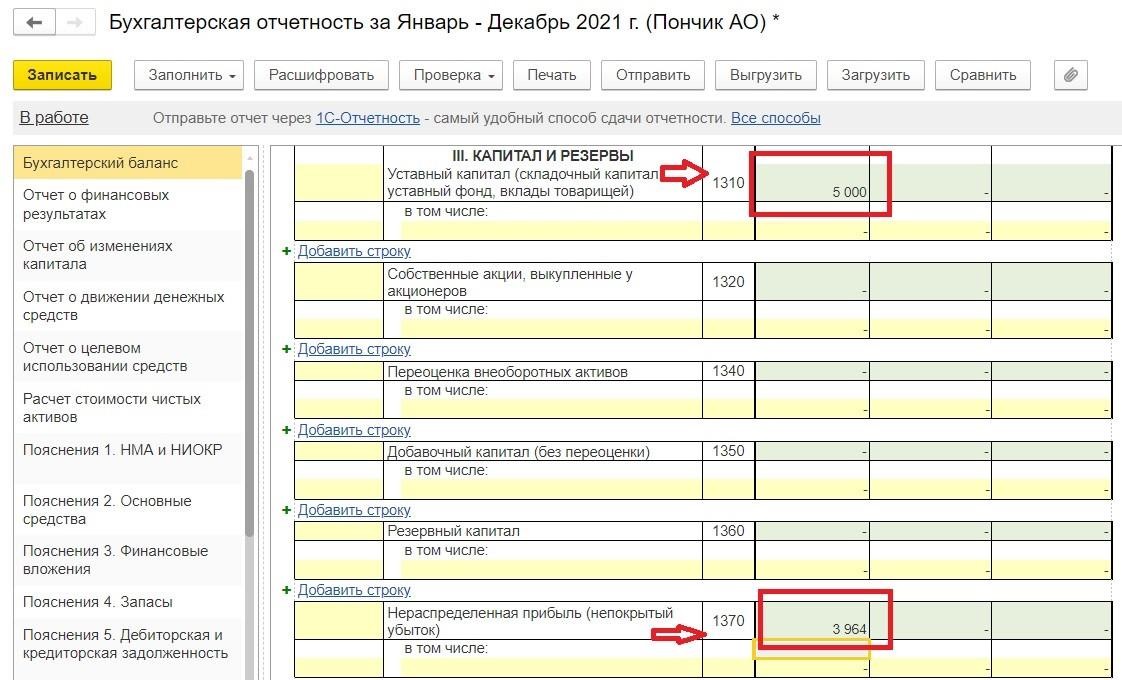

Уставом предприятия АО «Пончик» закреплен размер резервного фонда 5 процентов от уставного капитала, и размер отчислений от чистой прибыли также составляет 5%.

Уставный капитал организации - 5000 тыс. руб., соответственно величина резервного фонда должна составлять 250 тыс. руб.

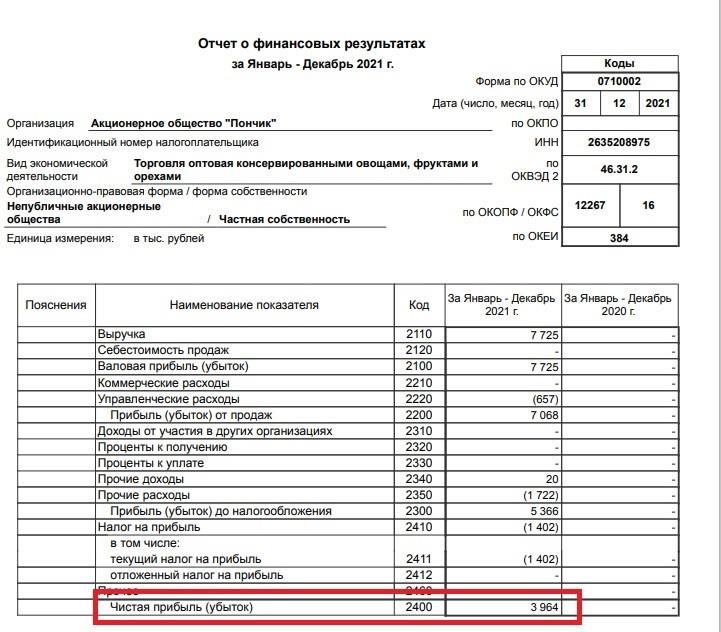

Организацией по результатам деятельности за 2021 г. была получена чистая прибыль в сумме 3964 тыс. руб.

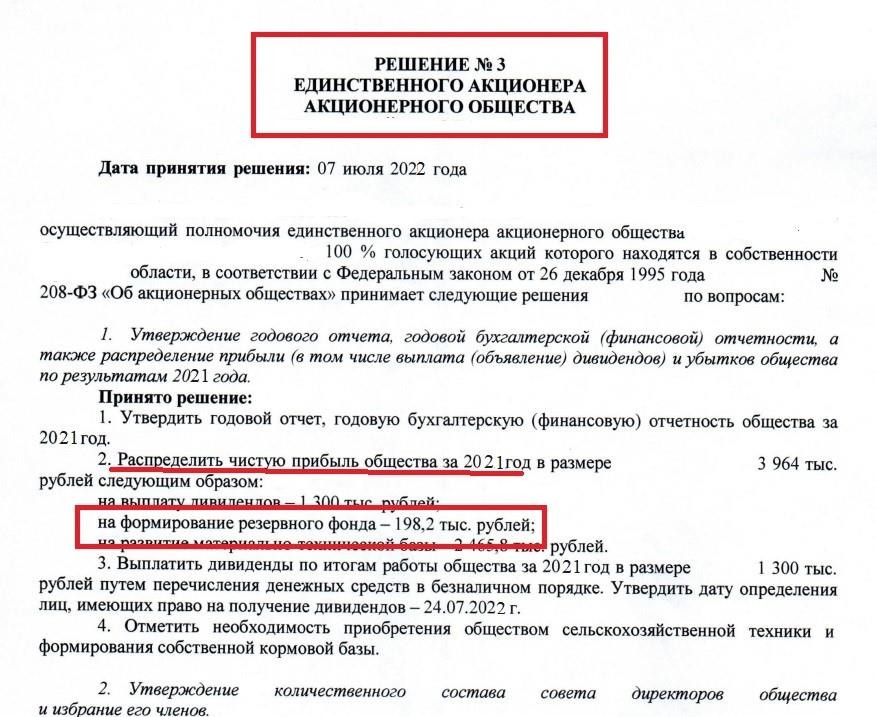

Решением единственного акционера было принято решение о формировании резервного капитала.

Произведём отчисления в резервный фонд в размере 198,2 руб. (Процент отчислений от чистой прибыли соответствует утверждённому (3964 тыс. руб. х 5%).

Для обобщения информации о состоянии и движении этого вида капитала предназначен счёт 82

«Резервный капитал».

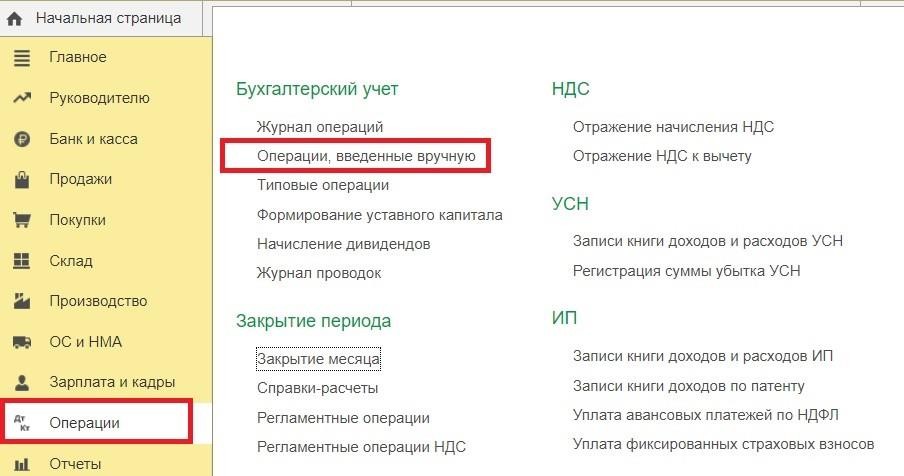

В программе 1С не предусмотрено документа для автоматического формирования бухгалтерских записей по счёту 82 «Резервный капитал», поэтому воспользуемся документом «Операции, введённые вручную», он находится в меню «Операции».

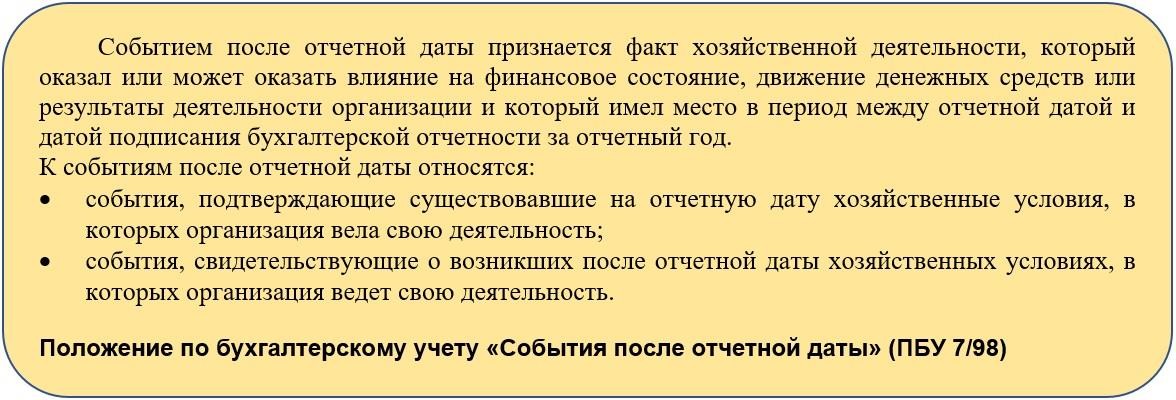

Создание резервного фонда за счёт чистой прибыли истёкшего года относится к событиям после отчётной даты.

Запись по отражению такого события в бухгалтерском учёте происходит в периоде, следующим за отчётным.

В

новом созданном

документе

«Операция»

укажем дату

составления –

не ранее

даты решения

единственного акционера (в нашем

случае 07.07.2022 г.). Резерв создаем по

субсчёту 82.01 «Резервы,

образованные

в

соответствии

с законодательством»

за счёт

нераспределённой

прибыли 2021

года (счёт

84).

В

новом созданном

документе

«Операция»

укажем дату

составления –

не ранее

даты решения

единственного акционера (в нашем

случае 07.07.2022 г.). Резерв создаем по

субсчёту 82.01 «Резервы,

образованные

в

соответствии

с законодательством»

за счёт

нераспределённой

прибыли 2021

года (счёт

84).

Запишем документ, и далее сформируем оборотно-сальдовую ведомость по счёту 82.

И в завершении рассмотрим, как данные по счёту 82 отражаются в бухгалтерской отчётности.

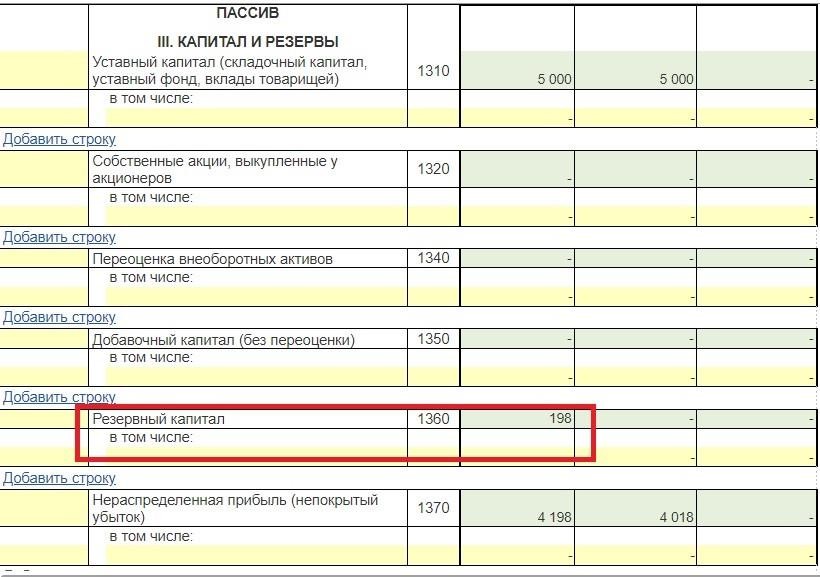

В бухгалтерском балансе за 2022 год информация о резервном капитале будет отражена в пассиве по одноименной строке 1360.

Расшифруем значение строки.

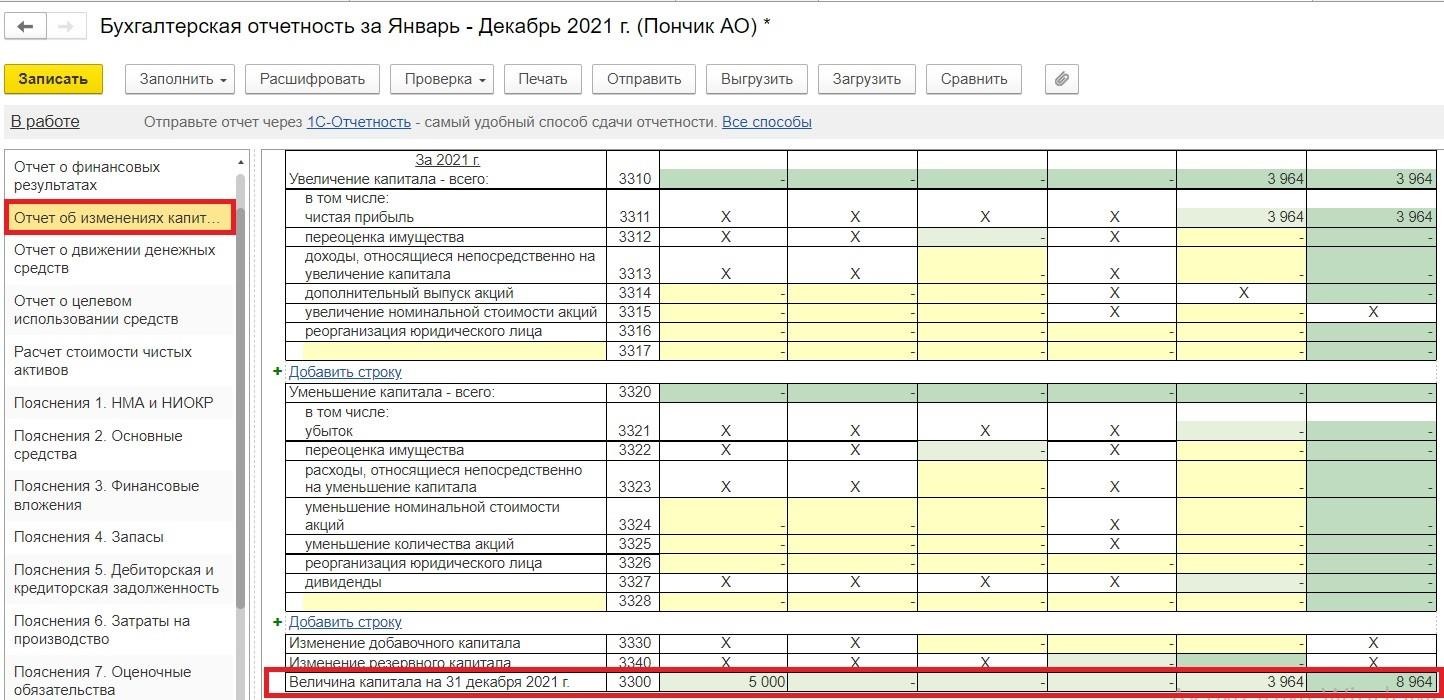

В отчёте об изменениях капитала данные за 2021 год останутся неизменными.

А вот за 2022 год по строке «Изменение резервного капитала» в столбце «Резервный капитал» отражено увеличение, а по столбцу «Нераспределённая прибыль» это же значение, но в отрицательной величине.

Таким образом, создание резервного или иных фондов за счёт чистой прибыли общества оставляет неизменным капитал предприятия в целом, поскольку увеличение резервного капитала сопровождается одновременным уменьшением в той же величине нераспределенной прибыли предприятия.