Курсовые работы / ПРИС П _19

.pdfСОДЕРЖАНИЕ |

|

ВВЕДЕНИЕ............................................................................................. |

.........................3 |

1 ПРОЕКТНАЯ ЧАСТЬ.................................................................................................. |

4 |

1.1. Постановка задач проекта....................................................................................... |

4 |

1.2.Анализ предметной области.................................................................................... |

6 |

1.3. Функциональная модель по стандарту IDEFO..................................................... |

7 |

1.4. Логическая и физическая модели данных по стандарту IDEF1X……………...9 |

|

1.5. Описание таблиц базы данных.............................................................................. |

10 |

1.6. Дерево программных модулей.............................................................................. |

11 |

1.7. Схемы взаимосвязей модулей и массивов данных............................................. |

12 |

1.8. Алгоритм построения отчета о выдаче кредитного продукта........................... |

13 |

1.9. Инструкция пользователя по установке программного продукта и работе с |

|

ним.................................................................................................................................. |

14 |

1.10. Способы и результаты тестирования программного продукта в различных |

|

режимах.......................................................................................................................... |

16 |

ЗАКЛЮЧЕНИЕ.............................................................................................................. |

18 |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.................................................... |

19 |

ПРИЛОЖЕНИЕ А......................................................................................................... |

21 |

ПРИЛОЖЕНИЕ Б.......................................................................................................... |

23 |

ВВЕДЕНИЕ

Рост новых банковских сообществ, расширение клиентской базы не может быть достигнуто без программного обеспечения, которое отвечает самым строгим требованиям. Ранее крупные банки усилия которых были сосредоточены в основном в столичных регионах и крупных городах в последние годы в связи с усилением конкуренции на этих рынках и стали гораздо более активно развивать свою филиальную сеть и вытесняют небольшие региональные банки. В последнее время,

пытаясь выжить в конкурентной борьбе, банки вынуждены уделять гораздо больше внимание ИТ-структуре.

Жесткая конкуренция на рынке банковских услуг и требования к повышению производительности труда, и его безопасности потребовало перехода от различных автономных банковских систем и различных поставщиков к единой современной автоматизированной информационной банковской системы.

Актуальность данного курсового проекта в настоящее время важна как со стороны разработчика, так и со стороны банка, так как данная программа востребована на рынке банковских услуг, банк в свою очередь экономит значительную часть средств на покупку готового информационного продукта.

Целью курсового проекта является создания автоматизированной системы учета кредитов физических лиц в коммерческом банке.

Для достижения цели необходимо решить следующие задачи:

провести анализ предметной области

описать таблицы базы данных;

разработать информационную модель и представить ее описание.

2

1 ПРОЕКТНАЯ ЧАСТЬ

1.1 Постановка задачи

ИС для учета кредитов в коммерческом банке должна содержать следующую информацию:

·Сведения о видах кредитов (вид кредита, максимальная сумма,

максимальный срок, процентная ставка в год и т.д.)

·Сведения о заемщиках, которые получили кредит (ФИО, вид кредита, сумма кредита, дата выдачи, срок кредита и т.д.).

·Сведения о текущих остатках кредита (ФИО, дата, сумма остатка и т.д.).

·Сведения о текущих расчетах заемщиков (дата текущих выплат, сумма выплаты обслуживания кредита, сумма погашения кредита и т.д.)

ИС должна обеспечивать:

·Ввод, удаление и редактирование той или иной информации, с возможностью автоматизации (подстановок из других таблиц, фиксированных наборов данных и т.д.) и входного контроля от некорректных действий.

·Многопользовательский режим работы.

Разграничение прав доступа к ИС с помощью идентификации и аутентификации пользователей (пользователь – соответствующий пароль).

Обеспечить возможность оперативного изменения пароля. Количество различных пользователей – не менее 3.

· Резервное копирование информационных баз по желанию пользователя

(только администратора).

·Осуществлять поиск по разнообразным признакам (не менее одного в каждой из информационных категорий, например, ФИО заемщика и т.д.).

·Осуществлять сортировку по различным признакам (не менее одного в каждой из информационных категорий, например, по дате выдачи кредита и т.д.).

·Автоматизированное заполнение текущих остатков по кредитам.

·Невозможность удаления того или иного вида кредита, если по нему еще не рассчитался полностью хотя бы один клиент.

3

·Обеспечить возможность изменения процентной ставки по имеющимся видам кредитов для «новых» заемщиков. При этом «старые» заемщики должны расплачиваться по «старым» процентным ставкам.

·Формирование отчета (с возможностью вывода на печать) обо всех должниках на текущий момент времени.

·Выдача сведений о прибыли (в виде процентных денег), которые получил коммерческий банк за выбранный период времени.

·Формирование прайс-листа (с возможностью вывода в MSWord или MsExcel)

опредоставляемых банком кредитах и их характеристиках на заданную дату.

Средства реализации СУБД: Microsoft Access, BpWin, ErWin .

В процессе проектирования разработаны контекстная диаграмма, диаграммы

декомпозиции (BpWin), полная атрибутивная диаграмма логической модели

(ErWin), полная диаграмма физической модели (ErWin).

4

1.2 Описание предметной области

Объекта автоматизации - кредитование отдел физических лиц. Банк предлагает своим клиентам, лиц следующих кредитных продуктов:

Согласно CNews Analytics в разработке автоматизации кредитования физических лиц, участвует более 75% банков [1]. Максимальная доля на рынке кредитования физических лиц составили автоматизации "Диасофт» - 42% На втором месте - собственные банковские разработки (27%) Кворум, ранее занимал вторую позицию, потерял, и переехал в третье место, с 16% рынка, на четвертом месте

YuniSAB".Далее следует компания «"Инверсия", [1] (Рисунок 1).

8% |

7% |

Диасофт |

|

||

|

|

42% |

Собственные |

16% |

разработки |

|

|

|

Кворум |

27% |

Юни САБ |

|

Рисунок 1 - Распределение разработчиков по количеству внедрений

Дороговизна  Неудовлетворительное…

Неудовлетворительное…

Новая функциональность Система морально устарела

Смена АИС

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

Рисунок 2 - Причины отказа от используемой системы автоматизации

кредитования физических лиц

5

Основными причинами замены системы, используемой для автоматизации кредитования населения, есть замена автоматизированной банковской системы

(АБС) и устареванием системы, а также отсутствие должной функциональности

(Рисунок 2).

1.3 Функциональная модель по стандарту IDEF0

Создание модели данных, как правило, начинается с логической модели.

После описания логической модели, разработчик может выбрать нужную СУБД и

ERwin автоматически создает соответствующую физическую модель. На основе физической модели ERwin может генерировать базы данных каталога системы [2-3].

Таким образом, масштабируемость достигается - за счет создания единой логической модели данных, мы можем создать физическую модель для любой поддерживаемой СУБД [4]. Проектируемая модель описана ниже.

Рисунок 3- Контекстная диаграмма

6

Рисунок 4 - Диаграмма IDEF0 первого уровня

Оценка модели проведена с помощью количественного анализа. Для него были использованы следующие показатели:

- коэффициент уровня – данный коэффициент с каждым переходом на нижний уровень он не должен увеличиваться, он рассчитывается по формуле (1) [4]:

k |

N |

|

|

|

|

y |

L |

, |

|

||

|

|

|

|

|

1) |

где N – количество блоков на уровне, L – номер уровня;

- коэффициент сбалансированности – рассчитывается по формуле (2) [5]:

|

|

|

N |

|

N |

|

|

|

|

|

|

Ai |

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

i 1 |

|

max A |

2) |

|

б |

|

|

|||||

|

|

N |

i 1 |

i |

|

||

|

|

|

|

|

|||

,

где Аi – стрелка;

- коэффициент применения элементарных функций – если kЭ>1 и С>0,5, то диаграмма не нуждается в дальнейшей детализации, он рассчитывается по формуле

(3) [6]:

7

kэ L *C L * |

N |

эл.ф. |

|

|

|

|

|

|

|||

|

N |

|

|

||

|

|

|

3) |

||

|

|

|

|

|

|

Далее был проведен сам количественный анализ, данные которого |

|||||

представлены в таблице 1. |

|

|

|||

Таблица 1 – Количественный анализ |

|

|

|||

|

|

|

|

|

|

Диаграмма |

|

|

kу |

kб |

kэ |

А0 |

|

|

0 |

3,1 |

0 |

А1 |

|

|

3 |

0,25 |

2 |

А2 |

|

|

1,6 |

0,5 |

1 |

А3 |

|

|

1,3 |

1,24 |

2 |

А4 |

|

|

1 |

2,8 |

2 |

Из таблицы можно сделать вывод о качественности модели, поскольку с увеличение уровня коэффициент уровня убывает, коэффициент сбалансированности не превышает 3,1, а коэффициенты применения элементарных функций на нижних уровнях соответствуют значениям, при которых дальнейшая детализация не нужна

[5-6].

1.4 Логическая и физическая модели данных по стандарту IDEF1X

Ниже представлена логическая и физическая модель для автоматизации системы кредитования в коммерческом банке.

8

Рисунок 5 — Логическая модель

Рисунок 6 — Физическая модель

1.5 Описание таблиц базы данных

Таблицы в базе данных созданы в программе Microcoft Access 2013. В

программе представлены следующие таблицы:

виды кредитов (данные наименовании кредита,сроке,проценте его погашения и т.д.)

клиенты (полная информация о клиенте банка)

оформленные кредиты (данные и величине кредита,дате погашения,код кредита и т.д.)

погашения (информация о сумме погашения код договора и т. д.)

9

Рисунок 7 – Схема данных

Свойства представленных таблиц указаны в приложении А.

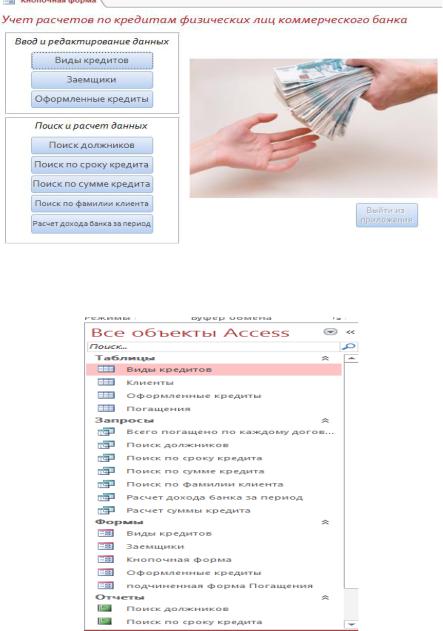

1.6. Дерево программных модулей Автоматизированная система учета выдачи кредитов в коммерческом банке состоит

из 21 модуля (4 таблиц, 7 запросов, 5 форм, 5 отчетов). Ниже представленная форма данных модулей.

Рисунок 8 – Главное меню

Рисунок 9 – Форма модулей

10