4. Тесты по организации бизнеса

4.1. Укажите в предлагаемом ниже списке то, что относится к бизнесу, а не принадлежит владельцу капитала и его семье:

токарный станок; содержимое кассового аппарата; сырье (например, древесина и гвозди); счет за обучение в школе, подлежащий оплате; грузовик грузоподъемностью в две тонны; куры в вольере.

4.2. Установите, являются нижеприведенные затраты прямыми (непосредственно связанными с изготовлением товаров) или косвенными (затратами по управлению и т.п.):

а) заработная плата работникам цехов;

б) плата за телефон;

в) зарплата секретарю директора;

г) плата за электричество;

д) аренда фабричного здания;

е) стоимость бензина для личной машины предпринимателя;

ж) стоимость замены устаревшего станка;

з) канцелярские расходы;

и) стоимость сырья.

5. Вопрос будущим юристам Какие пути и средства

обогащения бизнесмена являются легальными и какие нелегальными (по новому Уголовному кодексу РФ)?

6. Тест

Бизнесмену выгоднее:

а) обманывать людей;

б) воровать;

в) быть честным и порядочным;

г) твердо держать слово (обещание), выполнять устную договоренность;

д) быть спонсором;

е) быть авантюристом.

Глава 9. Воспроизводство индивидуального капитала

§ 1. Простое воспроизводство капитала фирмы

Кругооборот капитала

Индивидуальный капитал — капитал фирмы — может постоянно приносить прибыль, если он непрерывно воссоздает материальные условия производства новой стоимости. Это воспроизводство бывает двух видов: простое и расширенное. Сначала рассмотрим первый вид.

Простое воспроизводство индивидуального капитала — это непрерывное повторение созидательной деятельности. При этом масштабы производства, величина создаваемого продукта и размер действующего капитала (производственных фондов) остаются неизменными. Таким образом капитал совершает своеобразное круговое движение. Кругооборот капитала, если говорить конкретнее, — это один цикл его движения, который охватывает процесс производства и обращения создаваемых товаров и завершается возвращением капитала в его исходную денежную форму. Весь путь можно схематично изобразить известной нам формулой

СП

/

Д-Т... П ... Т'-Д'.

\

Р

Здесь мы видим последовательное продвижение капитальной стоимости через три стадии и смену трех функциональных форм капитала. Кратко опишем их.

Первая стадия

СП

/

Д – Т

\

Р

совершается в сфере обращения. Здесь денежный капитал превращается в производительный. Бизнесмен на авансированные денежные средства приобретает средства производства СП и покупает рабочую силу Р. Такие затраты необходимы для налаживания производства товаров.

Вторая стадия

СП

/

Т... П ... Т'.

\

Р

протекает в сфере производства. В этом движении производительная форма капитала превращается в товарную форму. Купленные на рынке факторы производства — средства производства и рабочие — соединяются в производственном процессе Я. В нем создаются товары с нужной полезностью и содержащие вновь возникающую стоимость Т', в том числе прибыль.

Третья стадия Т'—Д'. Как и первая стадия, она относится к сфере обращения. Товарный капитал с возросшей стоимостью Т' вновь превращается в денежный капитал Д', содержащий прибыль.

Такое последовательное превращение капитала из одной функциональной формы в другую, его движение через три стадии и представляет собой кругооборот капитала (фондов). Причем эти стадии существенно различаются между собой. Только на второй стадии — в процессе производства — первоначально авансированная в денежной форме стоимость Д возрастает на сумму прибыли. Акты Д—Т и Д'—Т' проходят в сфере обращения и представляют собой лишь смену форм стоимости, что тем не менее необходимо для обеспечения прироста капитала.

Именно стремление получить прибыль толкает бизнесмена к тому, чтобы непрерывно пускать свой капитал в кругооборот. Для непрерывающегося движения необходимо, во-первых, чтобы капитал безостановочно переходил из одной его формы в другие. Во-вторых, в каждый данный момент функционирующий капитал должен одновременно находиться в денежной, производительной и товарной формах и на всех стадиях кругооборота. Пока, допустим, денежный капитал превращается в производительный, производительный преобразуется в товарный, а последний — в денежный. Такое единство кругооборота всех форм капитальной стоимости — обязательное условие ее постоянного функционирования.

Если круговое движение капитала приостановится, то прекратится производство новой стоимости и получение прибыли. Но капитал не знает покоя. Его кругооборот постоянно возобновляется.

Оборот капитала

Непрерывно происходящее круговое движение капитала образует его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенное время — время оборота. Оно отсчитывается от начала движения авансированной капитальной стоимости до момента ее возвращения в той же денежной форме, но возросшей на величину прибыли.

Капиталы различных предприятий имеют неодинаковое время оборота, что зависит от конкретных условий производства и обращения. Например, в судостроении капитал в производительной форме находится довольно длительное время, а на текстильных фабриках — гораздо меньший период.

Бизнесмену небезразлична продолжительность времени оборота. Чем быстрее все пущенные им в дело деньги возвратятся с прибылью, тем с большей скоростью будет возрастать его собственность. Отсюда вытекает заинтересованность предпринимателя в конкретном расчете времени оборота, выяснении путей его ускорения.

Чтобы сравнить скорость оборота капитала разных предприятий, применяется общая единица измерения. Такой естественной мерой является год. Вот как подсчитывается число оборотов капитала за год. Если число оборотов обозначим через Чо, единицу измерения (год) — через О и время оборота данного капитала — через о, то Чо = О/о, т.е. время оборота равно году, деленному на время оборота индивидуального капитала. Допустим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (Чо = 12 мес: 3 мес).

Чтобы быстрее получить прибыль, бизнесмен использует основные пути ускорения оборота капитальной стоимости: а) сокращает время оборота и б) улучшает состав производительного капитала. Рассмотрим их.

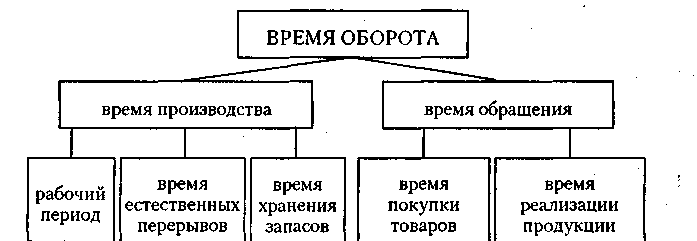

Время оборота авансированной стоимости состоит из времени производства и времени обращения (рис. 9.1).

Рис. 9.1. Структура времени оборота

Время производства — период пребывания капитала в производственной сфере — включает: а) рабочий период; б) время самостоятельного воздействия сил природы на предмет труда; в) время пребывания товаров в форме производственных запасов.

Рабочий период представляет собой количество дней, необходимых для создания готовых изделий. Его продолжительность зависит от технологических особенностей каждой отрасли производства и от характера продукта обработки. Одно дело выпекать хлеб за минуты и часы, другое — сооружать высотное здание. Для сокращения рабочего периода используются многочисленные способы: изменяются условия труда (удлиняется рабочий день, растет напряженность труда, увеличивается количество смен за день); повышаются численность совместно работающих людей, выработка работников (посредством углубления специализации и разделения труда, научно-технического прогресса).

На многих предприятиях предмет труда находится в определенном естественном процессе (так, требуется какое-то время, чтобы из молока образовались простокваша, кефир). На этот период движение капитальной стоимости, естественно, приостанавливается. Ускорить продвижение продуктов в этот «мертвый сезон» удается благодаря совершенствованию технологии их изготовления. Если, например, на естественную сушку древесины уходит 1,5—2 года, то на камерную требуется 15 суток, а на сушку токами высокой частоты — всего 35 минут.

Наконец, время производства сокращается, если уменьшаются производственные запасы (хранящиеся на складах сырье, топливо, инструменты и т.п.), которые обеспечивают непрерывность технологического процесса. Напротив, если накапливаются запасы сверх необходимых норм, то капитальная стоимость омертвляется. Лучше всего иметь на предприятии минимум запасов сырья и топлива и одновременно совершенствовать систему их бесперебойных поставок.

Продолжительность всего оборота капитала сокращается также за счет уменьшения времени обращения, в течение которого капитал пребывает в сфере обращения. Оно складывается из: а) времени покупки товаров (Д—Т) и б) периода реализации готовой продукции (Т'—Д').

Длительность пребывания капитала в сфере обращения определяется многими факторами: отдаленностью рынка от места производства, развитием транспортных сообщений, организацией торговли, а также емкостью рынка и покупательной способностью населения. Бизнесмены ускоряют движение товаров и денег различными методами: совершенствуют транспортные средства, организацию связи и информации; широко рекламируют свои товары, продают в кредит и т.п.

Общее время оборота капитала уменьшается благодаря улучшению состава производительного капитала. Об этом стоит сказать особо.

Основной и оборотный капитал

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал:

Основной капитал |

Оборотный капитал |

Долго сохраняет свою натуральную форму (полезность)

Участвует во многих кругооборотах

Переносит свою стоимость на готовые продукты постепенно, по частям |

Натуральная форма преобразуется на производстве в иную полезность

Участвует в одном кругообороте

Переносит свою стоимость на готовые продукты сразу и полностью |

Основной капитал — та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве. Но она переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда — заводские здания, машины, оборудование и т.п. Они покупаются Сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания могут служить 50 лет, машины — 10—12 лет, инструменты — 2—4 года. Допустим, предприниматель израсходовал на приобретение станков 100 тыс. руб. и они будут действовать 10 лет. Стало быть, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости — 10 тыс. руб.

В отличие от этого оборотный капитал — другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату. Ибо способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала. Чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников, что в конечном счете увеличит размер прибыли.

Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным (рис. 9.2).

Рис. 9.2. Виды износа основного капитала

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушения фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостной (его часто называют моральным) износ — это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

В условиях современного научно-технического прогресса и неценовой конкуренции произошло ускорение старения основного капитала Новые, более совершенные средства труда внедряются еще до физического износа старой техники. На Западе бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа. Этого они добиваются путем введения нескольких смен в течение дня, более полной загрузки машин и станков.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесен ной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации Ан определяется как отношение годовом суммы амортизационных отчислений Ао к среднегодовой стоимости основного капитала Ко, выраженное в процентах:

![]()

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом: а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа); б) сравнительной эффективности затрат па капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования; в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

В нашей стране нормы амортизации устанавливаются на реновацию (полное восстановление) средств труда с учетом их балансовой стоимости (в балансе предприятия отражена фактическая стоимость как ранее закупленных, так и вновь поступивших машин и оборудования), срока службы и выручки от продажи выбывших технических средств.

В промышленно развитых странах ускорение технического прогресса в последние годы сказывается на повышении нормы амортизации. В нашей стране она является сравнительно низкой и не соответствует современным темпам обновления техники производства. Это положение подтверждают данные таблицы 9.1.

Т а б л и ц а 9.1. Коэффициент обновления и коэффициент выбытия основных фондов в российской экономике в 1992 и 1995 гг. (в сопоставимых ценах 1990 г.)

Показатель |

1992 |

1995 |

Коэффициент обновления (ввод в действие основных фондов (без скота) в % от общей стоимости основных фондов на конец года) |

3,0 |

1,5 |

Коэффициент выбытия (ликвидация основных фондов (без скота) в % от общей стоимости основных фондов на начало года) |

1,0 |

2,3 |

Неблагополучие в отношении обеспечения производства основными фондами (табл. 9.1) проявляется, во-первых, в увеличении технического отставания — коэффициент обновления основных фондов (и без того низкий) сократился вдвое. Во-вторых, возрастающая доля основных фондов выбывает из строя, не находя вообще никакой замены.

Итак, проведенный здесь анализ простого воспроизводства на предприятии показал, как и почему в этом случае капитал движется по замкнутому кругу. Теперь мы рассмотрим его перемещение по спирали в процессе расширенного воспроизводства.