ДКР Экономика строительства

.pdf34.Назовите виды инвестиций. Охарактеризуйте виды инвестиций. Назовите и охарактеризуйте источники финансирования инвестиционной деятельности.

35.Охарактеризуйте порядок расчета коэффициента дисконтирования, чистого дисконтированного дохода, индекса рентабельности. Раскройте понятия простого и динамического срока окупаемости проекта. Охарактеризуйте методику расчета уровня безубыточности.

36.Раскройте понятие инноваций и инновационной деятельности. Перечислите и охарактеризуйте типы инновационных стратегий. Раскройте сущность инноваций и инновационной деятельности.

37.Назовите классификации инноваций. Приведите примеры.

38.Раскройте понятие трудовых ресурсов. Назовите классификация трудовых ресурсов. Приведите примеры.

39.Раскройте понятие производительности труда. Назовите показатели, характеризующие уровень производительности труда. Раскройте понятие трудоемкости, выработки. Охарактеризуйте методику расчета. Перечислите и охарактеризуйте методы измерения производительности труда.

40.Раскройте экономическое значение роста производительности труда. Перечислите и охарактеризуйте факторы и основные направления повышения производительности труда. Приведите примеры.

41.Раскройте понятие форм и систем оплаты труда. Перечислите формы и системы оплаты. Охарактеризуйте принципы выбора той или иной формы оплаты труда. Охарактеризуйте формы и системы оплаты труда.

42.Назовите классификации себестоимости. Раскройте методику расчета сметной и плановой себестоимости. Перечислите элементы затрат, включаемых в себестоимость строительно-монтажных работ.

43.Раскройте экономический смысл снижения себестоимости строительных работ. Перечислите основные направления снижения себестоимости строительных работ. Охарактеризуйте факторы, влияющие на формирование себестоимости.

44.Раскройте понятие цены. Перечислите и охарактеризуйте ее функции. Перечислите и охарактеризуйте виды цен. Раскройте структуру цены.

45.Раскройте понятие ценообразования. Охарактеризуйте механизм ценообразования в строительстве. Представьте общую схему формирования стоимости произведенной продукции.

46.Перечислите основные этапы формирования сметной стоимости. Охарактеризуйте формирование сметной стоимости в строительстве.

47.Раскройте понятие прибыли. Перечислите виды прибыли. Охарактеризуйте методику расчета показателей прибыли. Назовите и охарактеризуйте факторы, влияющие на пропорции распределения прибыли. Перечислите направления распределения прибыли, остающейся в распоряжении предприятия.

48.Перечислите и охарактеризуйте направления увеличения прибыли. Перечислите и охарактеризуйте резервы роста прибыли.

49.Перечислите показатели рентабельности. Раскройте методику расчета показателей рентабельности в строительном производстве.

21

50.Назовите основополагающий документ, определяющий систему взаимоотношений между заказчиком и подрядчиком. Перечислите обязательные условия договора строительного подряда.

51.Охарактеризуйте порядок расчетов между заказчиком и подрядчиком. Охарактеризуйте порядок расчетов за строительные работы, выполненные на основе договоров субподряда.

52.Раскройте сущность планирования. Назовите цель планирования. Охарактеризуйте основные принципы планирования.

53.Дайте определение экономической категории «метод планирования». Перечислите и охарактеризуйте методы планирования.

54.Дайте определение экономической категории «метод планирования». Перечислите и охарактеризуйте виды планирования.

55.Раскройте значение бизнес-планирования организации. Перечислите задачи, решаемые с помощью бизнес-планирования. Охарактеризуйте порядок разработки бизнес-плана.

56.Охарактеризуйте структуру и содержание бизнес-плана. Перечислите общие требования к подготовке бизнес-плана.

57.Дайте определение экономической категории «кредит». Раскройте сущность кредитных отношений. Объясните необходимость кредита.

58.Перечислите и охарактеризуйте функции и принципы кредита.

59.Перечислите и охарактеризуйте виды кредита.

60.Дайте определение экономическим категориям «экономия», «экономический эффект», «экономическая эффективность». Охарактеризуйте показатели экономической эффективности.

61.Дайте определение экономическим категориям «экономия», «экономический эффект», «экономическая эффективность». Охарактеризуйте подходы к определению экономической эффективности капитальных вложений.

62.Дайте определение экономической категории «метод планирования». Охарактеризуйте пути повышения эффективности проектных решений и строительного производства.

22

ПРАКТИЧЕСКИЕ ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ ДОМАШНЕЙ КОНТРОЛЬНОЙ РАБОТЫ

Задача №1

Стоимость основных средств на начало года на предприятии составляет 250 тыс. р.(а). В отчетном году введено в эксплуатацию оборудование стоимостью 6 тыс. р.(б) Выбыло оборудование стоимостью 4 тыс. р.(в) Среднегодовая стоимость основных средств составила 2504 тыс. р.(г) Среднегодовая численность составляет 210 чел.(д) Производственная мощность оборудования предприятия — 80 тыс. т.(е) продукции. Объем производства продукции за анализируемый год составил 70 тыс. т.(ж) Вся продукция была реализована по цене 30 р.(з) за тонну. Определить фондоотдачу основных средств, фондоемкость, фондовооруженность труда и коэффициенты ввода основных средств, выбытия, интенсивной загрузки оборудования. Исходные данные по вариантам в таблице №1.

Таблица 1 - Исходные данные

|

Основные |

Введено в |

|

Средне- |

Средне- |

|

|

|

|

|

производ- |

эксплуа- |

Выбыв- |

|

|

Реализа- |

|||

|

годовая |

годовая |

Произво- |

Объем про- |

|||||

|

ственные |

тацию |

шее обо- |

ция про- |

|||||

Вариант |

средства |

оборудо- |

рудова- |

стои- |

числен- |

дительная |

изводства |

дукции, |

|

мость |

ность |

мощность, |

продукции, |

||||||

|

на начало |

вания, |

ние, тыс. |

р. за од- |

|||||

|

ОС, тыс. |

ППП, |

тыс .т. (е) |

тыс .т. (ж) |

|||||

|

года, тыс. |

тыс. руб. |

руб. (в) |

ну т. (з) |

|||||

|

руб. (г) |

чел. (д) |

|

|

|||||

|

руб. (а) |

(б) |

|

|

|

|

|||

|

|

|

|

|

|

|

|||

1,26, |

250 |

6 |

4 |

2504 |

210 |

80 |

70 |

30 |

|

51,76 |

|||||||||

|

|

|

|

|

|

|

|

||

2,27, |

260 |

6,5 |

5 |

2630 |

220 |

86 |

78 |

40 |

|

52,77 |

|||||||||

|

|

|

|

|

|

|

|

||

3,28, |

255 |

6 |

4,5 |

2520 |

220 |

84 |

72 |

35 |

|

53,78 |

|||||||||

|

|

|

|

|

|

|

|

||

4,29, |

270 |

8 |

6 |

2770 |

300 |

100 |

90 |

70 |

|

54,79 |

|||||||||

|

|

|

|

|

|

|

|

||

5,30, |

280 |

11 |

9 |

2804 |

350 |

50 |

45 |

100 |

|

55,80 |

|||||||||

|

|

|

|

|

|

|

|

||

6,31, |

290 |

15 |

10 |

2905 |

450 |

108 |

105 |

130 |

|

56,81 |

|||||||||

|

|

|

|

|

|

|

|

||

7,32, |

284 |

16 |

8,5 |

2803 |

450 |

104 |

100 |

110 |

|

57,82 |

|||||||||

|

|

|

|

|

|

|

|

||

8,33, |

253 |

13 |

7 |

2503 |

300 |

90 |

87 |

40 |

|

58,83 |

|||||||||

|

|

|

|

|

|

|

|

||

9,34, |

300 |

10,8 |

9,6 |

2060 |

350 |

50 |

42 |

190 |

|

59,84 |

|||||||||

|

|

|

|

|

|

|

|

||

10,35,60, |

280 |

12 |

9 |

2872 |

440 |

97 |

80 |

170 |

|

85 |

|||||||||

|

|

|

|

|

|

|

|

||

11,36,61, |

294 |

7 |

6 |

2801 |

200 |

87 |

74 |

50 |

|

86 |

|||||||||

|

|

|

|

|

|

|

|

||

12,37,62, |

254 |

9 |

4,5 |

2503 |

350 |

98 |

80 |

70 |

|

87 |

|||||||||

|

|

|

|

|

|

|

|

||

13,38,63, |

267 |

8 |

7,5 |

2600 |

700 |

140 |

120 |

200 |

|

88 |

|||||||||

|

|

|

|

|

|

|

|

||

14,39,64, |

210 |

8 |

5 |

2010 |

150 |

56 |

45 |

20 |

|

89 |

|||||||||

|

|

|

|

|

|

|

|

||

15,40,65, |

245 |

9 |

6 |

2204 |

180 |

90 |

80 |

60 |

|

90 |

|||||||||

|

|

|

|

|

|

|

|

||

16,41,66, |

260 |

8 |

5,5 |

2605 |

320 |

98 |

87 |

80 |

|

91 |

|||||||||

|

|

|

|

|

|

|

|

23

|

Основные |

Введено в |

|

Средне- |

Средне- |

|

|

|

|

|

производ- |

эксплуа- |

Выбыв- |

|

|

Реализа- |

|||

|

годовая |

годовая |

Произво- |

Объем про- |

|||||

|

ственные |

тацию |

шее обо- |

ция про- |

|||||

Вариант |

средства |

оборудо- |

рудова- |

стои- |

числен- |

дительная |

изводства |

дукции, |

|

мость |

ность |

мощность, |

продукции, |

||||||

|

на начало |

вания, |

ние, тыс. |

р. за од- |

|||||

|

ОС, тыс. |

ППП, |

тыс .т. (е) |

тыс .т. (ж) |

|||||

|

года, тыс. |

тыс. руб. |

руб. (в) |

ну т. (з) |

|||||

|

руб. (г) |

чел. (д) |

|

|

|||||

|

руб. (а) |

(б) |

|

|

|

|

|||

|

|

|

|

|

|

|

|||

17,42,67, |

270 |

10 |

6 |

2704 |

300 |

140 |

130 |

100 |

|

92 |

|||||||||

|

|

|

|

|

|

|

|

||

18,43,68, |

220 |

8 |

4 |

2208 |

220 |

50 |

40 |

20 |

|

93 |

|||||||||

|

|

|

|

|

|

|

|

||

19,44,69, |

200 |

7 |

6 |

2002 |

150 |

40 |

38 |

15 |

|

94 |

|||||||||

|

|

|

|

|

|

|

|

||

20,45,70, |

230 |

10 |

7 |

2204 |

300 |

50 |

40 |

70 |

|

95 |

|||||||||

|

|

|

|

|

|

|

|

||

21,46,71, |

210 |

7 |

5 |

2109 |

450 |

90 |

80 |

80 |

|

96 |

|||||||||

|

|

|

|

|

|

|

|

||

22,47,72, |

240 |

10 |

9 |

2407 |

150 |

80 |

60 |

70 |

|

97 |

|||||||||

|

|

|

|

|

|

|

|

||

23,48,73, |

250 |

9 |

7 |

2501 |

400 |

90 |

80 |

100 |

|

98 |

|||||||||

|

|

|

|

|

|

|

|

||

24,49,74, |

280 |

15 |

11 |

2808 |

500 |

100 |

70 |

140 |

|

99 |

|||||||||

|

|

|

|

|

|

|

|

||

25,50,75, |

290 |

16 |

14 |

2902 |

450 |

98 |

70 |

90 |

|

100 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Методические рекомендации к решению задачи |

||

1 . |

|

|

Ф о н д о о т д а ч а : |

|

||||||

Фо = |

|

Vпп |

(1) |

|||||||

|

|

|

|

|

|

|||||

ОСср.г. |

||||||||||

|

|

|

|

|||||||

Vпп – объём продукции в принятых единицах измерения, руб. |

||||||||||

ОСср.г. – среднегодовая стоимость основных средств. |

|

|||||||||

2. Ф о н д о ё м к о с т ь : |

|

|||||||||

Фе = |

|

ОСср.г |

|

|

(2) |

|||||

|

|

Vпп |

||||||||

|

|

|

|

|

||||||

3. К о э ф ф и ц и е н т в в о д а : |

|

|||||||||

Квв = |

|

ОСвв |

|

(3) |

||||||

|

ОСк.г. |

|||||||||

|

|

|

|

|||||||

ОСвв - стоимость основных средств, введенных в эксплуатацию, руб. |

||||||||||

ОСк.г. – стоимость основных средств на конец года, руб. |

|

|||||||||

4. К о э ф ф и ц и е н т в ы б ы т и я : |

|

|||||||||

Квыб = |

ОСвыб |

|

(4) |

|||||||

ОСн.г. |

||||||||||

|

|

|

|

|

||||||

5. К о э ф ф и ц и е н т и н т е н с и в н о й з а г р у з к и о с н о в н ы х с р е д с т в :

Кинт. = |

ВПф |

(5) |

|

ВПмакс

ВПф – фактический выпуск продукции ВПмакс – максимальный возможный выпуск

6 . Ф о н д о в о о р у ж ё н н о с т ь :

Фв = |

ОСср.г |

(6) |

|

Чп |

|||

|

|

24

Задача №2

За первое полугодие объем реализации продукции предприятия составил Ссмр=283 тыс. руб., средние остатки оборотных средств составили ОС=48 тыс. руб. Во втором полугодии запланировано увеличить объем реализации на Х=15%, а время одного оборота оборотных средств сократить на t=5 дней. Определить коэффициент оборачиваемость и длительность одного оборота в первом и втором полугодии, абсолютную величину оборотных средств во втором полугодии, абсолютное высвобождение (вовлечение) оборотных средств предприятия. Исходные данные представлены в табл. 2.

Таблица 2 - Исходные данные

Вариант |

Ссмр (тыс. |

ОС (тыс. руб.) |

Х (%) |

t (дн) |

|

руб.) |

|

|

|

1,26,51,76 |

200 |

30 |

8 |

5 |

|

|

|

|

|

2,27,52,77 |

205 |

32 |

3 |

5 |

|

|

|

|

|

3,28,53,78 |

210 |

34 |

1 |

3 |

|

|

|

|

|

4,29,54,79 |

215 |

36 |

1 |

4 |

|

|

|

|

|

5,30,55,80 |

220 |

38 |

12 |

5 |

|

|

|

|

|

6,31,56,81 |

225 |

40 |

3 |

4 |

|

|

|

|

|

7,32,57,82 |

230 |

42 |

4 |

2 |

|

|

|

|

|

8,33,58,83 |

235 |

44 |

5 |

6 |

|

|

|

|

|

9,34,59,84 |

240 |

46 |

6 |

4 |

|

|

|

|

|

10,35,60,85 |

245 |

48 |

17 |

5 |

|

|

|

|

|

11,36,61,86 |

250 |

50 |

8 |

4 |

|

|

|

|

|

12,37,62,87 |

255 |

52 |

9 |

6 |

|

|

|

|

|

13,38,63,88 |

260 |

54 |

8 |

5 |

|

|

|

|

|

14,39,64,89 |

265 |

56 |

3 |

5 |

|

|

|

|

|

15,40,65,90 |

270 |

58 |

1 |

3 |

|

|

|

|

|

16,41,66,91 |

275 |

60 |

1 |

4 |

|

|

|

|

|

17,42,67,92 |

280 |

62 |

12 |

5 |

|

|

|

|

|

18,43,68,93 |

285 |

64 |

3 |

4 |

|

|

|

|

|

19,44,69,94 |

290 |

66 |

4 |

2 |

|

|

|

|

|

20,45,70,95 |

295 |

68 |

5 |

6 |

|

|

|

|

|

21,46,71,96 |

300 |

70 |

28 |

1 |

|

|

|

|

|

22,47,72,97 |

305 |

72 |

17 |

5 |

|

|

|

|

|

23,48,73,98 |

310 |

74 |

8 |

4 |

|

|

|

|

|

24,49,74,99 |

315 |

76 |

9 |

6 |

25,50,75,100 |

320 |

78 |

1 |

4 |

|

|

|

|

|

25

Методические рекомендации к решению задачи

Показатели использования оборотных средств:

Важнейшими показателями оценки эффективности использования оборотных средств предприятия являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, характеризующий скорость их оборота за рассматриваемый период, определяется по формуле:

Коб = Qр / Фос, (7)

где: Qр - объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.;

Фос - средний остаток всех оборотных средств за рассматриваемый период,

руб.

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации

продукции, определяется по формуле: |

|

Тоб = Дк / Коб |

(8) |

или |

|

Тоб = Фос * Дк / Qр |

(9) |

26

Задача №3

На основе бизнес-плана установлено, что для осуществления технического перевооружения предприятия необходимы единовременные (разовые) инвестиции на приобретение подъемного крана в сумме 30 тыс. р. (И). При этом доходы от реализации проекта предприятие будет получать 5 лет, в том числе: в первый год — 12 тыс. р.(Р1); во второй — 20 тыс. р.(Р2); в третий — 30 тыс. р.(Р3); в четвертый — 40 тыс. р.(Р4); в пятый — 50 тыс.р. (Р5). Ставка дисконта(Ст) принимается на уровне 20%, т.е. r = 0,2. Определить чистый дисконтированный доход инвестиционного проекта и индекс рентабельности инвестиций. Сделайте выводы об экономической целесообразности инвестиционного проекта и его осуществления. Исходные данные представлены в табл. 3.

Таблица 3 - Исходные данные

Вариант |

И (тыс.р.) |

Р1 |

Р2(тыс.р.) |

Р3 |

Р4 |

Р5 |

(тыс..р.) |

Ст (%) |

r |

|

(тыс.р.) |

(тыс.р.) |

(тыс.р) |

||||||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

1,26,51,76 |

31 |

12,1 |

21,0 |

31,0 |

41,0 |

|

51,0 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

2,27,52,77 |

32 |

12,2 |

2!,1 |

31,1 |

41,1 |

|

51.1 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

3,28,53,78 |

33 |

12,3 |

21,2 |

31,2 |

41,2 |

|

51,2 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

4,29,54,79 |

34 |

12,4 |

21,3 |

31,3 |

41,3 |

|

51,3 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

5,30,55,80 |

35 |

12,5 |

21,4 |

31,4 |

41,4 |

|

51,4 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

6,31,56,81 |

36 |

12,6 |

21,5 |

31,5 |

41,5 |

|

51,5 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

7,32,57,82 |

37 |

12,7 |

21,6 |

31,6 |

41,6 |

|

51,6 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

8,33,58,83 |

38 |

12,8 |

21,7 |

31,7 |

41,7 |

|

51,7 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

9,34,59,84 |

39 |

12,9 |

21,8 |

31,8 |

41,8 |

|

51,8 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

10,35,60,85 |

40 |

13,0 |

21,9 |

31,9 |

41,9 |

|

5!,9 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

11,36,61,86 |

41 |

13,1 |

22,0 |

32,0 |

42,0 |

|

52,0 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

12,37,62,87 |

42 |

13,2 |

22,1 |

32,1 |

42,1 |

|

52,1 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

13,38,63,88 |

43 |

13,3 |

22,2 |

32,2 |

42,2 |

|

52,2 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

14,39,64,89 |

44 |

13,4 |

22,3 |

32,3 |

42,3 |

|

52.3 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

15,40,65,90 |

45 |

13,5 |

22,4 |

32,4 |

42,4 |

|

52,4 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

16,41,66,91 |

46 |

13,6 |

22,5 |

32,5 |

42,5 |

|

52,5 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

17,42,67,92 |

47 |

13,7 |

22,6 |

32,6 |

42,6 |

|

52,6 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

18,43,68,93 |

48 |

13,8 |

22,7 |

32,7 |

42,7 |

|

52,7 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

19,44,69,94 |

49 |

13,9 |

22,8 |

32,8 |

42,8 |

|

52,8 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

20,45,70,95 |

50 |

14,0 |

22,9 |

32,9 |

42,9 |

|

52,9 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

21,46,71,96 |

51 |

14,1 |

23,0 |

33,0 |

43,0 |

|

53,0 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

22,47,72,97 |

52 |

14,2 |

23,1 |

33,1 |

43,1 |

|

53,1 |

22 |

0,22 |

|

|

|

|

|

|

|

|

|

|

|

|

23,48,73,98 |

53 |

14,3 |

23,2 |

33,2 |

43,2 |

|

53,2 |

20 |

0,20 |

|

|

|

|

|

|

|

|

|

|

|

|

24,49,74,99 |

54 |

14,4 |

23,3 |

3,33 |

43,3 |

|

53,3 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

|

25,50,75,100 |

55 |

14,5 |

23,4 |

33,4 |

43,4 |

|

53,4 |

21 |

0,21 |

|

|

|

|

|

|

|

|

|

|

|

27

Методические рекомендации к решению задачи

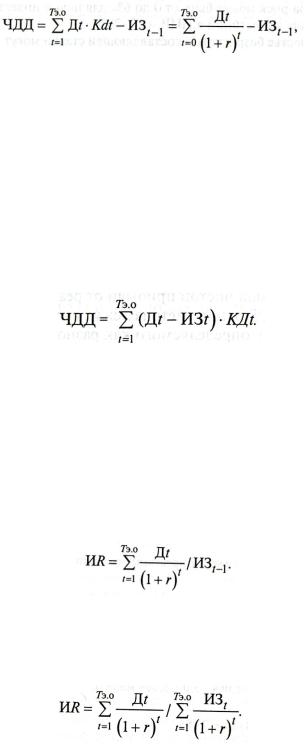

1. Чистый дисконтированный доход — интегрированный дисконтированный эффект от инвестиционного проекта за расчетный период. Он показывает превышение текущих дисконтированных доходов за расчетный период над капитальными вложениями. Если дисконтируется только денежный поток (Д t = доходы в году t минус текущие затраты без амортизации в году t и минус налог на прибыль в году t), то чистый дисконтированный доход определяется по формуле:

(10)

где t— год начала осуществления инвестиций, начальный год; Тэ.о — экономически обоснованный срок полезного использования инвестиционного проекта, т.е. конечный год расчетного периода, лет; Kdt — коэффициент дисконтирования при постоянной норме дисконта — г, он равен 1/(1+r)t; r — норма дисконта, которая, как правило, принимается не ниже процента по долгосрочным вкладам на депозитных счетах в банках, в долях единицы; ИЗt-1 - инвестиционные единовременные вложения в конце года, предшествующего первому году реализации проекта, как правило, в году t-1.

Если инвестиции являются не единовременные, а распределенные по годам осуществления проекта, то дисконтируются не только денежный поток, но и инвестиции. В этом случае чистый дисконтированный доход (ЧДД) определяется по формуле:

(11)

Если чистый дисконтированный доход за весь срок использования инвестиционного объекта (например, оборудования) будет больше нуля, то инвестиционный проект может быть принят. Если ЧДД меньше нуля, то рентабельность проекта будет ниже ставки дисконта, т.е. проект ожидаемой отдачи не принесет. С точки зрения инвестора вкладывать финансовый капитал в данный проект неэффективно. При рассмотрении нескольких альтернативных вариантов наиболее приемлемым является вариант, который имеет большее значение ЧДД.

2. Индекс рентабельности (доходности) инвестиций определяется отноше-

нием чистого дисконтированного дохода и единовременных затрат по формуле:

(12)

Если инвестиции не являются разовыми, а распределяются по годам, то для определения индекса рентабельности используются отношения сумм приведенных доходов к величине приведенных инвестиций. Тогда индекс рентабельности определяется по формуле:

(13)

Индекс рентабельности является относительным показателем и характеризует уровень доходов на единицу инвестиционных затрат. Инвестиционные проекты эффективны при ИR>1. Проекты с большим значением индекса рентабельности доходов являются менее рискованными.

28

Задача №4

СУ в отчетном году по плану должно было выполнить работ на А тыс. руб., а фактически выполнило ее на Б тыс. руб. На предприятии по плану численность составила В чел., фактически она увеличилась в отчетном году на Г чел. Среднее количество рабочих дней, отработанных одним работником, составило:

по плану – Д дней; фактически – Е дней.

Определить среднегодовую и среднедневную выработку работника соответственно по плану и фактически достигнутую и дать оценку изменениям. Ис-

ходные данные представлены в таблице 4. Таблица 4 - Исходные данные

Вариант |

А (тыс. руб.) |

Б (тыс. руб.) |

В (чел.) |

Г (чел.) |

Д (дней) |

Е (дней) |

|

|

|

|

|

|

|

1,26,51,76 |

50 |

56 |

36 |

2 |

246 |

211 |

|

|

|

|

|

|

|

2,27,52,77 |

51 |

57 |

35 |

3 |

247 |

212 |

|

|

|

|

|

|

|

3,28,53,78 |

52 |

58 |

35 |

4 |

245 |

210 |

|

|

|

|

|

|

|

4,29,54,79 |

53 |

59 |

37 |

2 |

246 |

212 |

|

|

|

|

|

|

|

5,30,55,80 |

54 |

60 |

36 |

4 |

247 |

210 |

|

|

|

|

|

|

|

6,31,56,81 |

55 |

61 |

37 |

3 |

245 |

211 |

|

|

|

|

|

|

|

7,32,57,82 |

56 |

62 |

36 |

2 |

247 |

210 |

|

|

|

|

|

|

|

8,33,58,83 |

57 |

63 |

35 |

3 |

246 |

212 |

|

|

|

|

|

|

|

9,34,59,84 |

58 |

64 |

37 |

4 |

245 |

211 |

|

|

|

|

|

|

|

10,35,60,85 |

59 |

65 |

36 |

2 |

247 |

210 |

|

|

|

|

|

|

|

11,36,61,86 |

60 |

66 |

35 |

3 |

247 |

210 |

|

|

|

|

|

|

|

12,37,62,87 |

61 |

67 |

37 |

2 |

245 |

211 |

|

|

|

|

|

|

|

13,38,63,88 |

62 |

68 |

35 |

4 |

246 |

212 |

|

|

|

|

|

|

|

14,39,64,89 |

63 |

69 |

35 |

2 |

245 |

211 |

|

|

|

|

|

|

|

15,40,65,90 |

64 |

70 |

37 |

2 |

247 |

210 |

|

|

|

|

|

|

|

16,41,66,91 |

65 |

71 |

36 |

3 |

245 |

212 |

|

|

|

|

|

|

|

17,42,67,92 |

66 |

72 |

37 |

4 |

245 |

211 |

|

|

|

|

|

|

|

18,43,68,93 |

67 |

73 |

35 |

3 |

246 |

210 |

|

|

|

|

|

|

|

19,44,69,94 |

68 |

74 |

36 |

4 |

247 |

212 |

|

|

|

|

|

|

|

20,45,70,95 |

69 |

75 |

37 |

2 |

245 |

210 |

|

|

|

|

|

|

|

21,46,71,96 |

70 |

76 |

36 |

3 |

246 |

212 |

|

|

|

|

|

|

|

22,47,72,97 |

71 |

77 |

35 |

4 |

247 |

211 |

|

|

|

|

|

|

|

23,48,73,98 |

72 |

78 |

37 |

2 |

245 |

212 |

|

|

|

|

|

|

|

24,49,74,99 |

73 |

79 |

37 |

4 |

247 |

210 |

|

|

|

|

|

|

|

25,50,75,100 |

74 |

80 |

36 |

4 |

246 |

210 |

|

|

|

|

|

|

|

29

Методические рекомендации к решению задачи

На предприятиях производительность труда определяется как эффективность затрат только живого труда и рассчитывается через показатели выработки и трудоемкости продукции, между которыми имеется обратно пропорциональная зависимость.

Выработка – это показатель количества продукции (объема работ, услуг), произведенной в единицу рабочего времени (час, смена, месяц, квартал, год) рабочим или коллективом.

Выработка может рассчитываться по следующим формулам:

B |

V |

(14) |

|

T |

|||

|

|

В |

Vпр |

(15) |

|

Ч |

|||

|

Vпр. – объем произведенной продукции в натуральном, стоимостном выражении или в нормачасах.

Т – трудоемкость произведенной программы (затраты труда или времени на производство всей товарной продукции).

Ч – численность работников.

Чср.ппп – среднегодовая численность работников промышленнопроизводственного персонала.

Др. – количество рабочих дней. Nсм. – количество смен.

Nч/см. – количество часов работы в смену.

Задача №5

Определите прибыль предприятия в текущем и плановом году. Плановые показатели спрогнозировать с учетом роста 5-10%. Данные оформить в таблицу 5.

Таблица 5 – Расчет прибыли предприятия (тыс. руб.)

Показатель |

Отчетный пе- |

Плановый пе- |

|

риод |

риод |

||

|

|||

Выручка от реализации продукции, товаров, работ, услуг |

1594 |

|

|

|

|

|

|

Себестоимость реализованной продукции, товаров, ра- |

892 |

|

|

бот, услуг |

|

||

|

|

||

Валовая прибыль |

? |

? |

|

|

|

|

|

Управленческие расходы |

1,6 |

|

|

|

|

|

|

Расходы на реализацию |

173 |

|

|

|

|

|

|

Прибыль (убыток) от реализации продукции, товаров, |

? |

? |

|

работ, услуг |

|||

|

|

||

Прочие доходы по текущей деятельности |

302 |

|

|

|

|

|

|

Прочие расходы по текущей деятельности |

301 |

|

|

Прибыль от текущей деятельности |

? |

? |

|

|

|

|

|

Доходы по инвестиционной деятельности |

3,2 |

|

|

|

|

|

|

Расходы по инвестиционной деятельности |

1,3 |

|

30