-главным распорядителем бюджетных средств, обращение направлять в центральный аппарат Федерального казначейства;

-территориальным органом, подведомственным учреждением (предприятием) главного распорядителя бюджетных средств, являющимся получателем бюджетных средств, обращение направлять в управление Федерального казначейства по субъекту Российской Федерации (в зависимости от места нахождения заказчика).

При выявлении признаков нарушения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд в действиях заказчика при осуществлении им закупки для обеспечения нужд субъекта Российской Федерации, для контроля в соответствии с частью 8 статьи 99 Закона № 44-ФЗ обращение необходимо направить для рассмотрения по существу в соответствующий орган

государственного финансового контроля, являющийся органом (должностными лицами) исполнительной власти субъекта Российской Федерации.

68. Субъекты валютных правоотношений.

Федеральный закон «О валютном регулировании и валютном контроле» делит субъектов валютных правоотношений на

резидентов и нерезидентов.

К резидентам относятся:

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

б) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства;

в) юридические лица, созданные в соответствии с законодательством Российской Федерации; г) находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения

резидентов, указанных в подпункте «в»; д) дипломатические представительства, консульские учреждения Российской Федерации и иные официальные

представительства Российской Федерации, находящиеся за пределами территории Российской Федерации, а также постоянные представительства Российской Федерации при межгосударственных или межправительственных организациях;

е) Российская Федерация, субъекты Федерации, муниципальные образования, которые выступают в отношениях, регулируемых упомянутым Федеральным законом и принятыми в соответствии с ним иными федеральными законами и другими нормативными правовыми актами.

К нерезидентам относятся:

а) физические лица, не являющиеся резидентами; б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за

пределами России; в) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных

государств и имеющие местонахождение за пределами территории Российской Федерации; г) аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных

государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях; д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской

Федерации; е) находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или

самостоятельные структурные подразделения нерезидентов, указанных в подпунктах «б» и «в»; ж) иные лица, не являющиеся резидентами.

Деление субъектов валютных правоотношений на резидентов и нерезидентов обусловлено разным объемом предоставленных им прав и обязанностей по совершению различных валютных операций и сделок.

Субъекты валютных правоотношений могут быть коллективными и индивидуальными.

Кколлективным относятся:

общественно-территориальные образования (РФ, субъекты РФ, муниципальные образования);

органы государственной и муниципальной власти;

организации, учреждения.

Киндивидуальным субъектам валютных правоотношений относятся физические лица.

Дополнительно из билетов к Овчаровой:

Основные – резиденты и нерезиденты.

Нельзя путать резидентов валютных правоотношений с налоговыми резидентами!

Если ФЛ – являются резидентами, если находятся на территории РФ в течение одного года Если ЮЛ – тест инкорпорации (должны быть зарегистрированы на территории РФ)

Относительно резидентов осуществляется контроль по всем операциям как внутри РФ, так и за рубежом Нерезиденты – только внутри страны.

ПиО – в принципе одинаковые как у резидентов, так и у нерезидентов:

•Могут обжаловать определенные акты органов валютного контроля

•Могут получать необходимую информацию от органов валютного контроля

•Могут требовать возмещения реального ущерба

В сфере валютного контроля выделяются такие субъекты, как:

•Органы валютного контроля

•Агенты валютного контроля

Органы – ЦБ, до 2012 года являлся Росфиннадзор, упразднен. Указом Президента его полномочия перешли к ФНС и ФТС

Агенты (не закрепляются за какими-то органами! (парень начал говорить что-то про агентов ЦБ и т.д.):

•уполномоченные банки

•не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг;

•государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

69.Субсидии производителям товаров, работ и услуг. Основные виды.

В соответствии с БК РФ следует различать два вида субсидий:

· субсидия — межбюджетный трансферт, предоставляемый в целях софинансирования расходных обязательств нижестоящего

бюджета

· субсидия — денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не

являющимся бюджетными учреждениями) и физическим лицам Основные свойства субсидии:

-

-

-

безвозмездная передача средств

целевой характер

софинансирование (на условиях долевого финансирования)

Субсидии производителям товаров, работ и услуг – это финансовая поддержка частного бизнеса.

Получатели – производители товаров, работ и услуг, юридические лица, предприниматели без образования юридического лица.

Это скорее всего виды субсидий:

•Субсидия на компенсацию затрат – государством часто поддерживается тот или иной вид бизнеса, предоставляя такого рода субсидии. Например: «Мираторг» долгие годы получала субсидии из федерального бюджета на компенсацию затрат на банковские кредиты, потраченные на строение свиноводческих комплексов. Государство стремится стимулировать строение таких комплексов, выделяя деньги на погашение банковских процентов или даже самих кредитов. Обратно эти деньги не возвращаются государству, но указывается цель – потратить только на погашение процентов кредита.

•Субсидия на компенсацию выпадающих доходов – немного иная ситуация. Основание предоставления и использование субсидий иная. Выпадающий доход – есть организации, которые оказывают услуг населению, которые по законодательству для населения попадают в разряд льготных или бесплатных. Субсидия эта финансируется из того бюджета, в законе которого предусмотрена эта льгота. Если публичный субъект устанавливает какие-то льготы по оплате услуг, то второе действие – они обязаны предоставить субсидии тому субъекту, который оказывает услугу. Самый крупный получатель – РЖД.

Статья 78. Предоставление субсидий юридическим лицам (за исключением субсидий государственным

(муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам

(Огромная статья в сокращенном варианте)

1.Субсидии ЮЛ, ИП, а также ФЛ - производителям товаров, работ, услуг предоставляются:

-на безвозмездной и безвозвратной основе

-в целях возмещения недополученных доходов и/или финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

2.Субсидии ЮЛ, ИП, а также ФЛ - производителям товаров, работ, услуг предоставляются:

•из фед бюджета и бюджетов гос ВнбФ РФ

•из бюджета субъекта РФ и бюджетов территориальных гос ВнбФ

•из местного бюджета

3.НПА, МунПА, регулирующие предоставление субсидий производителям товаров, работ, услуг, должны определять:

-категории и (или) критерии отбора производителей товаров, работ, услуг, имеющих право на получение субсидий;

-цели, условия и порядок предоставления субсидий;

-порядок возврата субсидий в соответствующий бюджет в случае нарушения условий, установленных при их предоставлении;

-случаи и порядок возврата в текущем финансовом году получателем субсидий остатков субсидий, предоставленных

вцелях финансового обеспечения затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, не использованных в отчетном финансовом году

-положения об обязательной проверке главным распорядителем (распорядителем) бюджетных средств, предоставляющим субсидию, и органом гос (мун) финансового контроля соблюдения условий, целей и порядка предоставления субсидий их получателями

3.1.В случае нарушения получателями предусмотренных настоящей статьей субсидий условий, установленных при их предоставлении, соответствующие средства подлежат возврату в соответствующий бюджет бюджетной системы РФ.

4.— про особенности Сколково…

5.Обязательным условием предоставления субсидий является согласие соответственно получателей субсидий и лиц, являющихся поставщиками (подрядчиками, исполнителями) на осуществление главным распорядителем (распорядителем) бюджетных средств, предоставившим субсидии, и органами гос (мун) финансового контроля проверок соблюдения ими условий, целей и порядка предоставления субсидий.

5.1.При предоставлении субсидий обязательным условием их предоставления, является запрет приобретения за счет полученных средств иностранной валюты, за исключением операций, осуществляемых в соответствии с валютным законодательством при закупке (поставке) высокотехнологичного импортного оборудования, сырья и комплектующих изделий, а также связанных с достижением целей предоставления этих средств иных операций, определенных НПА, МПА, регулирующими предоставление субсидий указанным ЮЛ.

6.Субсидии, предусмотренные настоящей статьей, могут предоставляться из федерального бюджета, бюджета субъекта, местного бюджета в соответствии с условиями и сроками, предусмотренными соглашениями о государственно-частном партнерстве, муниципально-частном партнерстве, концессионными соглашениями.

7.В законе (решении) о бюджете могут предусматриваться бюджетные ассигнования на предоставление в соответствии с решениями Президента, Правительства, ВДЛ субъекта, высшего ИОГВ субъекта, местной администрации грантов в форме субсидий, в том числе предоставляемых на конкурсной основе.

8.Могут предусматриваться БА на предоставление из федерального бюджета, бюджета субъекта, местного бюджета субсидий ЮЛ, 100% акций (долей) которых принадлежит соответственно РФ, субъекту, МО, на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности указанных ЮЛ, и (или) на приобретение ими объектов недвижимого имущества с последующим увеличением уставных капиталов таких ЮЛ.

Решения о предоставлении таких субсидий принимаются соответственно в форме нпа Правительства, высшего ИОГВ субъекта,

мпа МА.

Предоставление таких субсидий осуществляется в соответствии с договором (соглашением), заключаемым между:

-получателем бюджетных средств, предоставляющим субсидию,

-и ЮЛ, которому предоставляется субсидия.

Вуказанный договор (соглашение) подлежат включению положения, определяющие:

-обязанность ЮЛ осуществлять закупки за счет полученных средств в порядке, установленном законодательством о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения гос и мун нужд,

-а также положение о возврате в соответствующий бюджет остатка субсидии, не использованного в отчетном финансовом году, если получателем бюджетных средств, предоставляющим субсидию, не принято решение о наличии потребности в использовании этих средств на цели предоставления субсидии в текущем финансовом году.

Порядок предоставления таких субсидий устанавливается соответственно нпа Правительства, высшего ИОГВ субъекта, мпа

МА.

На всякий случай виды просто субсидий:

-Прямые субсидии - это те, которые связаны с фактической выплатой средств по отношению к конкретному человеку, группе или отрасли.

-Косвенные субсидии - это те, которые не имеют заданной денежной стоимости или связаны с фактическими денежными расходами. Они могут включать такие мероприятия, как снижение цен на требуемые товары или услуги, которые могут поддерживаться правительством. Это позволяет приобретать необходимые предметы ниже текущей рыночной ставки, что приводит

кэкономии средств для тех, кому субсидия предназначена для помощи

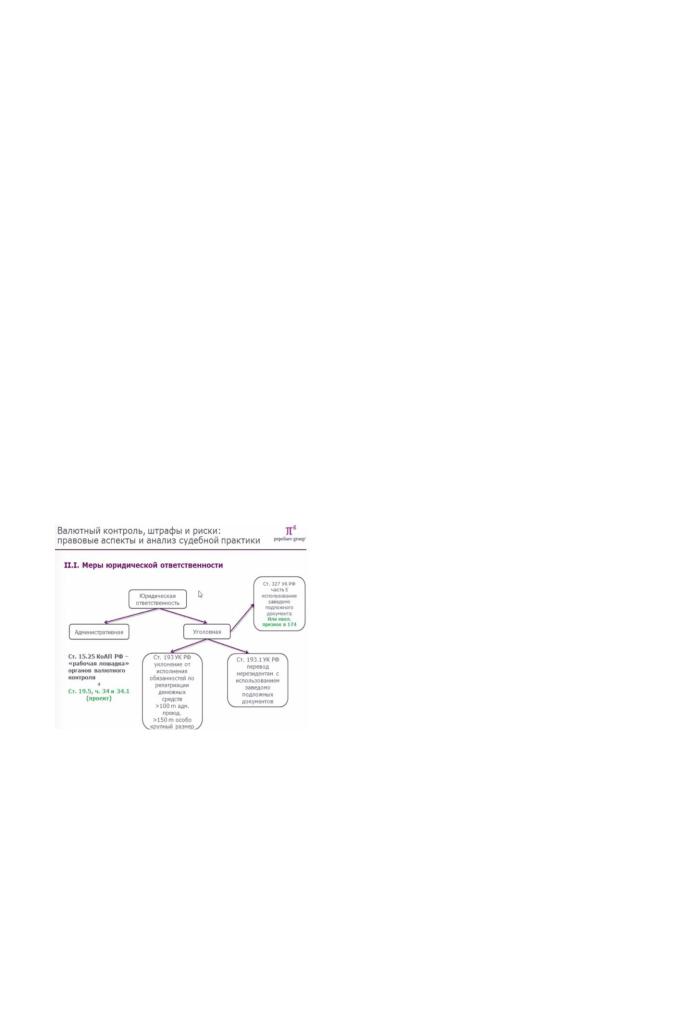

70.Виды юридической ответственности за нарушения валютного законодательства РФ.

В табличке этой вообще все основное сказано

Ответственность за нарушения валютного законодательства, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный контроль, а также непредставление сведений предусмотрена ст 15.25, 19.4, 19.7 КоАП, в том числе (короче эта статья в КоАП 15.25 просто огромная, тут очень кратко, чтобы хотя бы понимать какие примерно там есть составы):

•Осуществление незаконных валютных операций, включая куплю-продажу иностранной валюты и чеков, номинальная стоимость которых указана в иностранной валюте, минуя уполномоченные банки, либо осуществление валютных операций, расчеты по которым произведены за счет средств, зачисленных на счета (вклады) в банках, расположенных за пределами территории РФ, в случаях, не предусмотренных валютным законодательством Российской Федерации

•Представление резидентом в налоговый орган с нарушением установленного срока/не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории РФ или вообще непредоставление уведомления

•Невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них

•Невыполнение резидентом в установленный срок обязанности по возврату в РФ денежных средств, уплаченных нерезидентам за не ввезенные в РФ товары, невыполненные работы, неоказанные услуги либо за непереданные информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них

•Несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям, порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ

•Нарушение установленных сроков представления форм учета и отчетности по валютным операциям

•Неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль)

•Непредставление или несвоевременное представление в государственный орган (должностному лицу) сведений (информации), представление которых предусмотрено законом и необходимо для осуществления этим органом (должностным лицом) его законной деятельности, а равно представление в государственный орган (должностному лицу) таких сведений (информации) в неполном объеме или в искаженном виде

71.Главные распорядители и распорядители бюджетных средств: права и обязанности.

Открывать БК РФ Статья 158. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств! Тут вся

инфа

Всоответствии со ст. 158 БК РФ главный распорядитель средств федерального бюджета — это орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета.

Всоответствии со ст. 159 БК РФ распорядитель бюджетных средств — это орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств. Распорядитель бюджетных средств может быть уполномочен Правительством РФ представлять сторону государства в договорах о предоставлении средств федерального бюджета на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций.

Главный распорядитель бюджетных средств может быть уполномочен Правительством РФ представлять сторону государства в договорах о предоставлении бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций.

Главный распорядитель бюджетных средств:

—определяет задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей

иполучателей бюджетных средств с учетом нормативов финансовых затрат;

—утверждает сметы доходов и расходов подведомственных бюджетных учреждений;

—составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета;

—имеет право на основании мотивированного представления бюджетного учреждения вносить изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями с уведомлением органа, исполняющего бюджет, в соответствии с БК РФ;

—осуществляет контроль за деятельностью получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг;

—осуществляет контроль за использованием бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями бюджетных средств, государственными и муниципальными унитарными предприятиями, которым передана на праве хозяйственного ведения или в оперативное управление собственность соответственно Российской Федерации, субъектов Федерации или муниципальных образований. Непосредственное проведение контроля за использованием бюджетных средств унитарными предприятиями осуществляется по инициативе главного распорядителя бюджетных средств органами государственного финансового контроля;

—готовит и представляет органу, ответственному за контроль исполнения соответствующего бюджета, сводный отчет об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению государственных или муниципальных услуг.

Главный распорядитель средств федерального бюджета выступает в суде от имени казны Российской Федерации:

—по искам о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) соответствующих должностных лиц и органов, по ведомственной принадлежности;

—по искам подведомственных предприятий и учреждений, предъявляемым в порядке субсидиарной ответственности.

Выплата средств по исполнительным листам производится за счет казны Российской Федерации из средств федерального бюджета, выделенных федеральным органам исполнительной власти как главным распорядителям средств федерального бюджета.

Распорядитель бюджетных средств:

—составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляет их в орган, исполняющий бюджет;

—определяет задания по предоставлению государственных или муниципальных услуг для получателей бюджетных средств с учетом нормативов финансовых затрат;

—утверждает сметы доходов и расходов подведомственных; бюджетных учреждений;

—осуществляет контроль за использованием бюджетных | средств подведомственными получателями бюджетных средств. В БК'РФ установлена ответственность главного распорядителя и распорядителя бюджетных средств.

Главный распорядитель и распорядитель бюджетных средств как органы исполнительной власти, а также должностные лица

главного распорядителя и распорядителя бюджетных средств отвечают за:

— целевое использование выделенных в их распоряжение бюджетных средств;