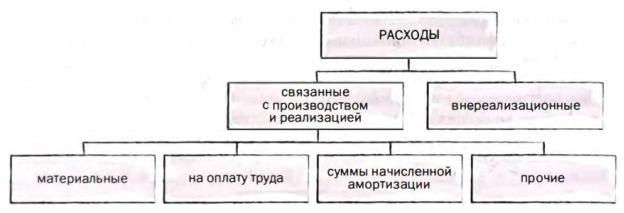

Классификация расходов в целях налогообложения

— имеет значение для определения даты признания расходов и выбора граф налоговой декларации.

Содержатся перечни различных видов, но они примерные, и если расход отвечает требованиям экономической оправданности и документальной подтвержденности, то мб все равно будет учтен.

Материальные расходы- часть издержек производства, образующих себестоимость продукции. Затраты на сырье, основные и вспомогательные материалы, топливо, энергию и т.п..

Расходы на оплату труда- связаны с деятельностью организации, направленной на получение дохода, и должны учитываться для целей налога на прибыль. 2 критерия: сущностный (включение любых начислений, надбавок работникам) и формальный (расходы д.б. предусмотрены нормами законодательства, трудовыми договорами и коллективными договорами).

Суммы начислений амортизации. Для целей налогообложения понимаем амортизацию как средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт (а не сам износ). Организация

изначально суммирует все расходы на приобретение амортизируемого имущества (это первоначальная стоимость), |

-> затем |

||||||||

определяется |

срок |

полезного |

использования |

-> рассчитываются амортизационные отчисления, которые |

принимаются |

||||

налогоплательщиком |

в |

уменьшение |

облагаемой |

прибыли |

в |

каждом |

налоговом |

периоде. |

|

Если имущество выбыло (продали, ликвидировались)- величины остаточной стоимости объекта включается в состав расходов единовременно.

Если вносятся улучшенияпервоначальная стоимость увеличиваетсядобавка к стоимости учитывается через механизм амортизации.

При этом уточнение |

стоимости |

исходя из того, что меняется рыночная |

стоимость, не предполагается. |

Амортизационное |

|

|

имущество: |

Нематериальные активы |

(результаты |

интеллектуальной деятельности и иные объекты |

интеллектуальной собственности |

(исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени)

Основные средства (часть имущества, |

используемого в |

качестве средств труда для производства и реализации товаров |

|||||

(выполнения |

работ, |

оказания |

услуг) |

или |

для |

управления |

организацией.) |

Методы амортизации: линейный (рассчитывается равномерно в течение срока использования), нелинейный (величина отчислений меняется, со временем уменьшаясь)

Прочие расходы. Перечень открытый, в него входят расходы, возникающие у большинства организацийарендные платежи, расходы на услуги (юридические, информационные), а также строго отраслевыена содержание вахтовых поселков, например. Сюда же обязательные фискальные платежи (кроме НДС и акцизов, предъявленных продавцом товаров, но в некоторых условиях и они учитываются (Ст. 170 НК)

Внереализационные расходы. Ст. 265, опять же перечень открыт. Расходы, которые не связаны с производством и реализацией, но для деятельности, направленной на получение дохода, необходимы: расходы, связанные с долговым финансированием (проценты по обязательствам), использованием иностранно валюты, на проведение собраний акционеров, расходы во исполнение мер гражданско-правовой ответственности (а вот связанные с публично-правовой ответственностью в состав расходов не включаются). +учитываются убытки прошлых налоговых периодов, выявленные в текущем.

Другое деление:

Прямые расходынепосредственно связаны с производством продукции, включаются в себестоимость

Косвенные расходысвязаны с производством нескольких видов продукции, включаются в себестоимость косвенно,

спомощью специальных расчетов

59. Нулевая ставка и освобождение в НДС.

В чем разница ставки без НДС и НДС 0%

Освобождение от НДС бывает двух видов: ставка НДС 0% и ставка «без НДС». Есть ли разница без НДС и НДС 0%? Да и большая. Компании, которые применяют нулевую ставку, признаются плательщиками НДС. А ставка без НДС означает, что компания не является плательщиком.

В чем отличие ставки НДС 0% и без НДС Несмотря на очевидное сходство - отсутствие обязанности платить налог в бюджет, ставки НДС 0% и без НДС существенно

отличаются между собой. Ставку 0% применяют плательщики налога, которые продают определенные виды товаров работ и услуг. При этом входной налог по покупкам заявляется к вычету. Напротив, ставку без НДС применяют те, кто освобожден от налога и не вправе заявлять вычеты.

Когда применяется ставка НДС 0% процентов С некоторых операций надо платить НДС по нулевой ставке (п. 1 ст. 164 НК). Например, это реализация товаров на экспорт

(подп. 1 п. 1 ст. 164 НК). При этом нулевая ставка НДС требует документального подтверждения.

Для подтверждения организация должна в установленный срок представить в налоговую инспекцию соответствующий пакет документов (подп. 1 п. 1 ст. 164 и ст. 165 НК). В противном случае налог придется начислить в общем порядке (по ставкам 20% или

10%) (п. 2, 3 ст. 164 НК).