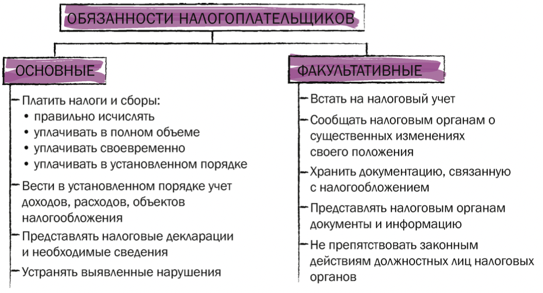

Основные обязанности налогоплательщиков

2 группы обязанностей (условно)

основные обязанности: связаны с формированием налоговой базы, исчислением и уплатой налогов

факультативные: предъявляемые налогоплательщикам требования обеспечению условий контроля за выполнением основных обязанностей.

Основные:

Обязанность платить налоги и сборы. Конст. обязанность.

Обязанность платить налоги означает:

обязанность правильно исчислять налог;

обязанность уплачивать налог в полном объеме;

уплачивать налог своевременно;

уплачивать налог в установленном порядке.

Правильное исчисление налога невозможно без организации учета необходимых данных. => НК устанавливает, что налогоплательщики обязаны вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах (п. 1 ст. 23 НК РФ).

Налогоплательщики-организации ведут учет объектов налогообложения на счетах бухгалтерского учета. Они исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Плательщики налога на прибыль организаций обязаны вести налоговый учет.

ИП исчисляют налоговую базу на основе данных учета доходов и расходов, который ведется в порядке, определяемом Минфином и МНС России. Как правило, они обязаны вести специальную книгу учета доходов и расходов.

Лица, не занимающиеся предпринимательской деятельностью, также обязаны вести учет необходимых для налогообложения данных, но могут делать это в произвольных формах. Для исчисления ими подоходного налога используются также данные учета предприятий — источников выплаты доходов (ст. 54 НК РФ).

Данные учета ложатся в основу расчета налоговых платежей. Эти расчеты в форме налоговых деклараций представляются в налоговые органы. В соотв. с НК налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах (п. 1 ст. 23 НК РФ). Порядку заполнения и представления деклараций посвящены ст. 80 и 81 НК РФ.

Налогоплательщик обязан представить декларацию на бланке установленной формы. В опр. случаях декларация мб подана на дискете или на ином носителе, допускающем компьютерную обработку.

Налогоплательщик обязан также представить декларацию в установленный законом срок. Мб предоставлена им лично или по почте. В последнем случае датой представления декларации признается дата принятия отправления почтой.

Налоговые органы должны создать условия для того, чтобы налогоплательщик смог выполнить возложенные на него обязанности правильно и своевременно. => НК устанавливает, что бланки налоговых деклараций предоставляются налоговыми орга нами бесплатно. Для правильного их заполнения издаются инструкции (это делает ФНС по согл. с Минфином; в исключительных случаях, указ. в законе, могут издавать иные органы). Т.к. нужно установления единообразных требований, ограждающих налогоплательщика от местного бюрократического творчества. + налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

Налоговый орган, в котором зарегистрирован налогоплательщик, обязан по его просьбе разъяснить порядок заполнения форм деклараций (п. 1 ст. 32 НК РФ).

Независимо от правильности заполнения декларации налоговый орган не вправе отказать в принятии декларации и по просьбе налогоплательщика обязан сделать отметку на ее копии с указанием даты принятия. В случае отправки декларации по почте подтверждением ее представления служит опись вложения с указанием даты отправки.

Когда обязанность исчислить налог возлагается на налоговый орган, налогоплательщик не составляет и не представляет в налоговый орган налоговой декларации. => на налогоплательщика возлагается обязанность представлять на логовым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов. Правила устанавливаются зак-вом о конкоетном налоге (сборе).

Исчисленный налог налогоплательщик обязан уплатить в полном объеме.

Мб уплачен в зависимости от установленных законодательством требований:

единовременно либо

поэтапно (в виде авансовых платежей и т.п.)

Налогоплательщик имеет право в соответствии с НК РФ договориться с финансовыми органами об изменении сроков уплаты налога.

Размер не оговаривается – установлен законом.

Освобождение от уплаты исчисленной суммы налога возможно только в виде списания безнадежных долгов. Безнадежной считается задолженность, взыскание которой оказалось невозможным в силу экономических, социальных или юридических причин. Она списывается в порядке, установленном ФНС или ФТС (для налогов, пеней и штрафов, подлежащих уплате в связи с перемещением товаров через таможенную границу).

Налогоплательщик обязан уплатить налог в установленный срок.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение срока уплаты налога, т.е. перенос установленного срока уплаты на более поздний, допускается только в порядке и формах, предусмотренных НК: об отсрочке, рассрочке, налоговом кредите, инвестиционном налоговом кредите.

По ряду объективных причин, таких как стихийные бедствия, технологические катастрофы, задержки бюджетного финансирования, налогоплательщик может оказаться не в состоянии уплатить налог в установленный законом срок => по принципу справедливости можно претендовать на изменение сроков.

В случае неуплаты или неполной уплаты налога в установленный срок задолженность налогоплательщика (недоимка) взыскивается принудительно обращением взыскания на денежные средства или имущество обязанного лица.

При задержке платежа взыскиваются пени.

Размер, условия и порядок их взыскания устанавливаются НК РФ.

Налогоплательщик обязан уплатить налог в порядке, установленном законодательством. До истечения установленного законом срока уплаты налога налогоплательщик должен пред ставить в обслуживающий его банк платежное поручение на уплату налога с его расчетного счета либо внести наличные денежные средства в банк, а при отсутствии в данной местности отделения банка — в кассу ОМС либо почтового отделения.

По общему правилу налог уплачивается в рублях, но в опр. случаях — в иностранной валюте (п. 5 ст. 45 НК).

Конкретный порядок уплаты налога устанавливается применительно к каждому налогу.

Обязанность устранять выявленные нарушения законодательства о налогах и сборах. Такие нарушения мб обнаружены налогоплательщиком самостоятельно (в том числе с помощью консультантов, аудиторов и др.) либо же они могут быть выявлены в результате контрольных действий налоговых органов.

п. 1 ст. 54 НК: при обнаружении ошибок (искажений) в исчислении налоговой базы проводится перерасчет налоговых обязательств за период, в котором допущена ошибка, а при невозможности определения этого периода коррективы вносятся в текущую отчетность.

Если налогоплательщик самостоятельно (т.е. до момента вручения ему акта налоговой проверки) обнаруживает неточности в декларации (неполноту отражения сведений, ошибки), он вправе и обязан внести необходимые изменения и дополнения в налоговую декларацию, заплатить недостающую сумму налога и пеней. => меры ответственности за нарушение правил составления налоговой декларации не применяются (ст. 81 НК).

Налоговые органы выявляют нарушения налогового законодательства в ходе проверок, других контрольных действий. Если проверкой выявлены ошибки, противоречия, неточности, то об этом сообщается налогоплательщику с требованием внести соотв. исправления в установленный срок. Налогоплательщик обязан их выполнить (подп. 6 п. 1 ст. 23 НК РФ). Налоговые органы обязаны контролировать выполнение указанных требований (ст. 32 НК РФ).

Факультативные:

Обязанность встать на налоговый учет. В предусмотренных НК РФ случаях налогоплательщики обязаны встать на учет в органах ФНС России.

2 способа постановки на учет:

на основании заявления налогоплательщика,

автоматически, без инициативы налогоплательщика, на основании информации третьих лиц.

На организации и ИП (а также нотариусов, частных детективов, охранников) возложена обязанность в течение 10 дней после их государственной регистрации (получения лицензии, свидетельства и т.п.) обратиться в налоговый орган с заявлением о постановке на учет.

Граждане, не обладающие статусом ИП, также учитываются налоговыми органами в качестве налогоплательщиков. Однако от граждан не требуется никаких действий. Налоговый учет проводится на основе сведений органов, регистрирующих ФЛ по месту жительства, регистрирующих рождения и смерти. Налоговый орган, зарегистрировавший гражданина, обязан незамедлительно известить его об этом.

По общему правилу регистрация проводится в налоговом органе по местонахождению организации или по месту жительства гражданина. Мб и регистрация в иных местах (см. НК).

Организации обязаны встать на налоговый учет также и по местонахождению их филиалов, представительств.

Дополнительная регистрация налогоплательщиков проводится по местонахождению принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

При постановке на учет каждому налогоплательщику присваивается единый идентификационный номер, который затем проставляется на всех документах, связанных с налогообложением. Сведения о налогоплательщиках группируются в Едином государственном реестре налогоплательщиков.

Есть санкции за нарушение сроков постановки на учет в налоговом органе (см.: ст. 116 НК).

Обязанность налогоплательщика сообщать налоговым органам о существенных изменениях своего положения.

НК РФ возлагает на налогоплательщиков-предпринимателей и организации обязанность сообщать в налоговый орган по месту учета об открытии или закрытии банковских счетов, о всех случаях участия в российских и иностранных организациях, о создании, ре организации или ликвидации обособленных подразделений, об изменении своего местонахождения, о прекращении деятельности, объявлении банкротства, ликвидации или реорганизации. Информация предоставляется по собственной инициативе.

Установлены сроки представления информации и ответственность за невыполнение требований закона (ст. 23,118 НК).

Обязанность хранить документацию, связанную с налогообложением. Выполнение налоговым органом контрольных функций возможно только при наличии документов, позволяющих проверить правильность исчисления и своевременность уплаты налогов налогоплательщиками. => НК устанавливает обязанность обеспечивать сохранность данных бухгалтерского учета и других документов.

Такие документы должны храниться налогоплательщиком в течение 4 лет (подп. 8 п. 1 ст. 23). По смыслу нормы отсчет указанного срока следует проводить с даты окончания налогового периода, к которому относится конкретный документ.

!! + ФЗ «О бухгалтерском учете» устанавливает минимальный 5летний срок хранения бухгалтерских документов (ст. 29). НО ответственность за нарушение требований их сохранности — грубое нарушение правил учета — установлена только НК (ст. 120 НК РФ).

Обязанность представлять налоговым органам документы и информацию. Обязанность представлять по требованию налогового органа документы и информацию, необходимые для проверки правильности исчисления и уплаты налогов как самим налогоплательщиком, так и третьими лицами (статьи 23, 93.1 НК).

Эти документы в виде заверенных копий должны быть представлены налоговому органу в установленный законом срок (ст. 93 НК). Отказ представить документы или их непредставление в установленный срок влечет наложение штрафа (ст. 126 НК РФ).

Лицу может быть предъявлено требование представить имеющиеся у него документы, содержащие сведения о другом налогоплательщике.

Обязанность не препятствовать законным действиям должностных лиц налоговых органов. (Статья 23 НК)

Должностные лица налогового органа при проведении выездной проверки имеют право доступа на территорию или в помещение налогоплательщика.

Если эти действия (а равно и иные действия: непредставление налоговому органу необходимых для расчета налогов документов, отсутствие учета доходов и расходов или нарушение его правил) привели к невозможности исчислить налог в установленном законом порядке, то налоговый орган может применить особый метод: исчислить налог «по аналогии». => за основу берутся данные иных налогоплательщиков, чья деятельность сопоставима с деятельностью проверяемого (та же экономическая сфера, продукты и т.п.). Эти данные корректируются с учетом тех сведений о проверяемом, которые все же имеются у налогового органа, и расчетным методом определяется сумма налога (подп. 7 п. 1 ст. 31 НК).