Аудиторская проверка

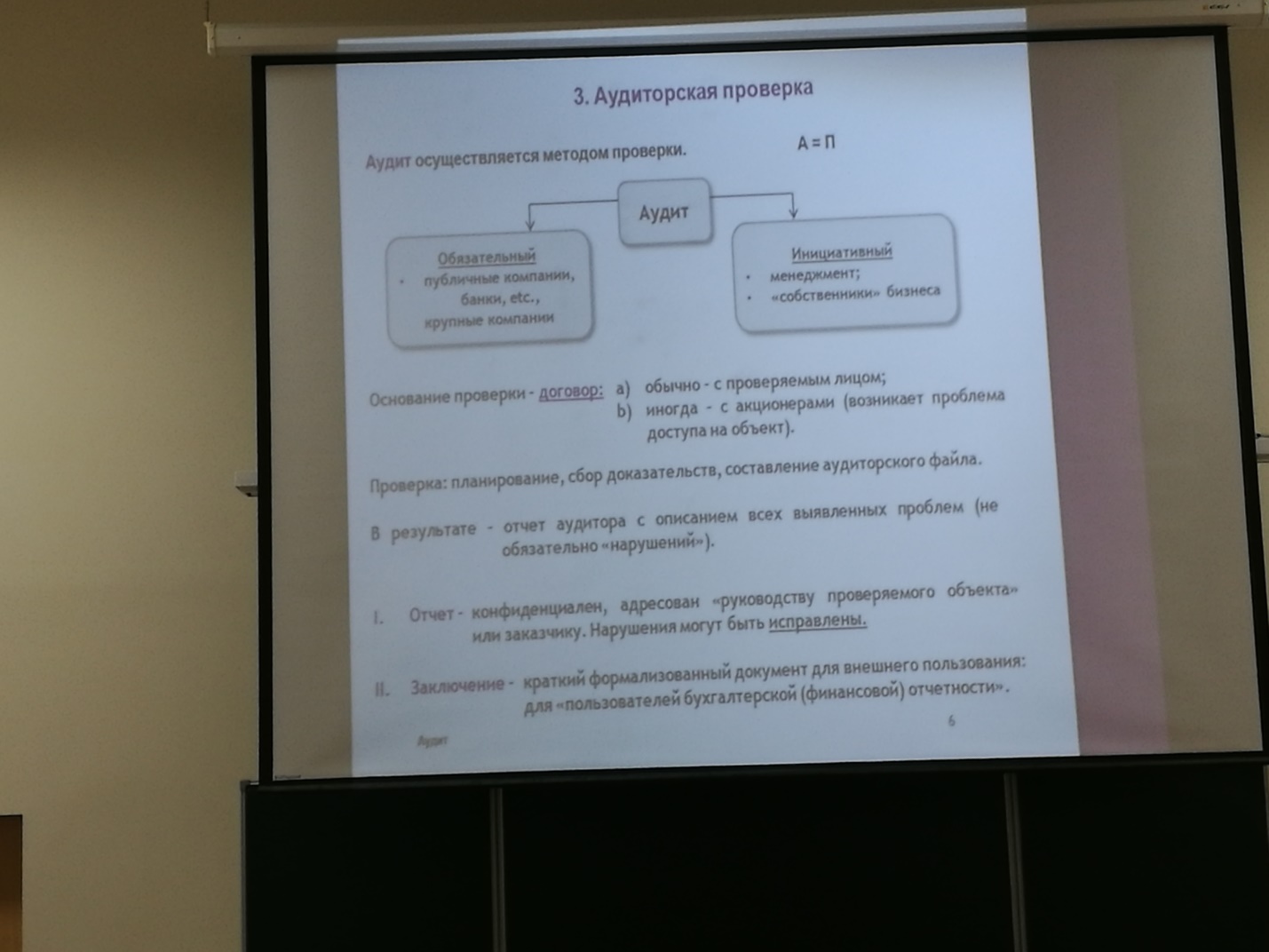

Две формы аудиторских проверок – ОБЯЗАТЕЛЬНЫЕ (субъекты обязательных аудиторских проверок перечислены в ФЗ Об аудиторской деятельности) и ИНИЦИАТИВНЫЕ.

Обязательная аудиторская проверка проводится в случаях, прямо установленных законодательными актами РФ, инициативная – по решению хозяйствующего субъекта.

- Почему такие субъекты подвергаются в обязательном порядке аудиторской проверке? – это важно для вкладчиков, для акционеров данных субъектов.

- Основание проверки – это ДОГОВОР, без договора не может быть аудиторской проверки.

Элемент проверки:

Планирование

При планировании определяется УРОВЕНЬ СУЩЕСТВЕННОСТИ –размер той финансово-хозяйственной операции, начиная с которого будет осуществляться аудиторская проверка данной финансово-хозяйтсвенной операции.

Его рассчитывают бухгалтера и экономисты – но для юристов это важно, если есть к аудиторам претензия, почему они не проверили данную финансово-хозяйтсвенную операцию.

Сбор доказательств

Составление аудиторского файла

Промежуточный результат проверки – ОТЧЕТ АУДИТОРА с описанием всех выявленных проблем (не всегда нарушений).

Отчет конфиденциален, направляется руководству проверяемого объекта или заказчику, в нем фикисируются те нарушения, которые могут быть исправлены.

Проверяемомоу дается время для ликвидации таких нарушений.

Результат проверки – ЗАКЛЮЧЕНИЕ, формализованный документ для внешнего использования, для пользователей «финансовой (бухгалтерской) отчетности». Его можно распространять и публиковать.

ЗАКЛЮЧЕНИЕ – ЭТО ОКОНЧАТЕЛЬНЫЙ АКТ ПРОВЕРКИ, это то, за что как раз клиент и платит аудиторам, клиенту не особо нужна проверка, нужно именно заключение.

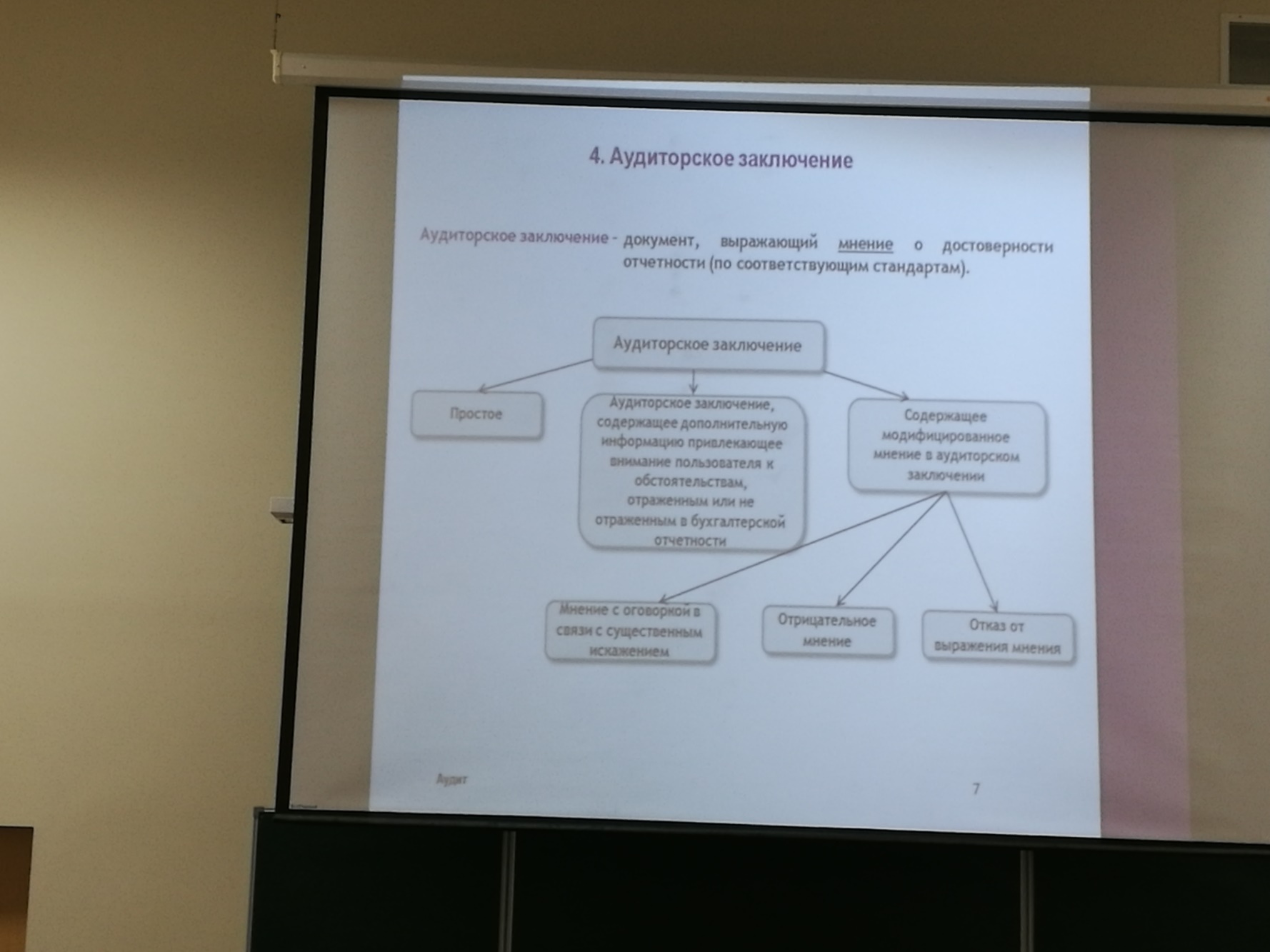

Аудиторское заключение

Виды ЗАКЛЮЧЕНИЯ: простое, содержащее дополнительную информацию, содержащее МОДИФИЦИРОВАННОЕ МНЕНИЕ (3 ВИДА).

- Отказ от выражения мнения – то есть состояние бухгалтерской отчетности такое, что аудитор не может выразить по ней свое мнение, аудитор отказывается выражать мнение, это при этом не означает, что данная бухгалерская отчетность является недостоверной.

Если аудиторская фильма профессиональна, то откажется от выражения мнения и вернет деньги, если мнение выразить просто невозможно по данной отчетности.

Часто из-за таких модифицированных заключиений могут быть судебные тяжбы между клиентом и аудитором или аудиторской организацией.

ЗНАЧЕНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

В случае судебного спора заключение – это доказательство.

Заключение необходимо акционерам, кредиторам, вкладчикам, инвесторам, чтобы не проводить самомтоятельную проверку и ДОВЕРИТЬСЯ данному аудиторскому заключению, чтобы начать вступать в отношения с проверяемым хозяйствующим субъектом.

Заключение может вручиться либо только заказчикам (например, акционерам компании), либо может быть опубликовано (то есть адресовано неограниченному кругу лиц).

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования квалификационного аттестата аудитора.

БЮДЖЕТНОЕ ПРАВО РФ

Названия, типа «налогового» и «бюджетного» или «валютного» права – весьма условны. Существует только единая отрасль финансового права, о бюджетном праве можно говорить как о подотрасли финансового права.

Бюджетное право – это ключевая и важнейшая подотрасль финансового права, без которой нет ни налоговового права, ни валютного права и других подотраслей и институтов финансового права. Налоги, например, как раз и нужны для пополнения бюджета.

Такое положение бюджета как «ядра», центра финансовой системы государства появилось сравнительно недавно в истории, бюджет – это сравнительно молодой финансовый институт в исторической перспективе.

В период абсолютизма использовалось слово КАЗНА, которая считалась принадлежностью суверена. Казна более широкое понятие, чем бюджет. Казна включает в себя как бюджет, так и иное имущество – это был центральный фонд средств Короны, который включал как деньги Короны, получаемые из всех источников, так и все имущество, движимое и недвижимое (прежде всего земли), Короны.