Виды регалий

Регалий существовало множество. Бесхозяйная регалия. Все, что не имело хозяина или не могло никому принадлежать в принципе, объявлялось принадлежащим казне.

Регалиями объявлялись определенные природные явления, на пример ветер, что влекло установление государственной монополии на ветряные мельницы.Типичные примеры регалий—вода и недра.

Таможенная регалия. Реализовывалась установлением сборов за право проезда по территории и была прообразом современных таможенных пошлин.

Судебная регалия. Отправление правосудия всегда считалось прерогативой государства. Судебные штрафы, пошлины, доходы от конфискаций в разные периоды были большим или меньшим доходным источником государства. Особенно значительными эти поступления были в периоды социальных потрясений.

Монетная регалия. Право чеканить монету — одно из проявлений суверенитета государства. Однако история не знает и более крупного фальшивомонетчика, чем государство. Чеканка неполновесной монеты или выпуск обесцененных денег — наиболее распространенный способ извлечения доходов из монетой регалии.

Существует и множество других регалий. Так, регалией могла быть объявлена промышленность в целом и установлена обязанность платить пошлины при регистрации предприятия или при выборе патента.

Регалиями

объявлялись новые товары (табак, кофе,

какао), человеческие страсти (карты,

шахматы), предметы роскоши (при Петре

I, например, даже изготовление дубовых

гробов).

6. Примеры государственных регалий

Безсхозяйная: клады, содержащие предметы, относящиеся к памятникам истории и культуры (ст. 233 ГК РФ).

См выше виды

В настоящее время вместо регалий все чаще стали применяться пошлины с целью покрытия издержек государственного учреждения, а не извлечения дохода.

7. Какую долю в федеральном бюджете занимают налоговые поступления?

По Пепеляеву: Налоги — основной источник доходов государственного бюджета.

С помощью налогов (в налогово-правовом значении) формируется 95% федерального бюджета (в бюджетно-правовом понимании из налоговых источников поступает около 60% доходов федерального бюджета).

Но точнее о значении налогов для формирования ресурсов публичной власти свидетельствуют показатели не федерального, а консолидированного бюджета Российской Федерации.

Теперь up-to-date:

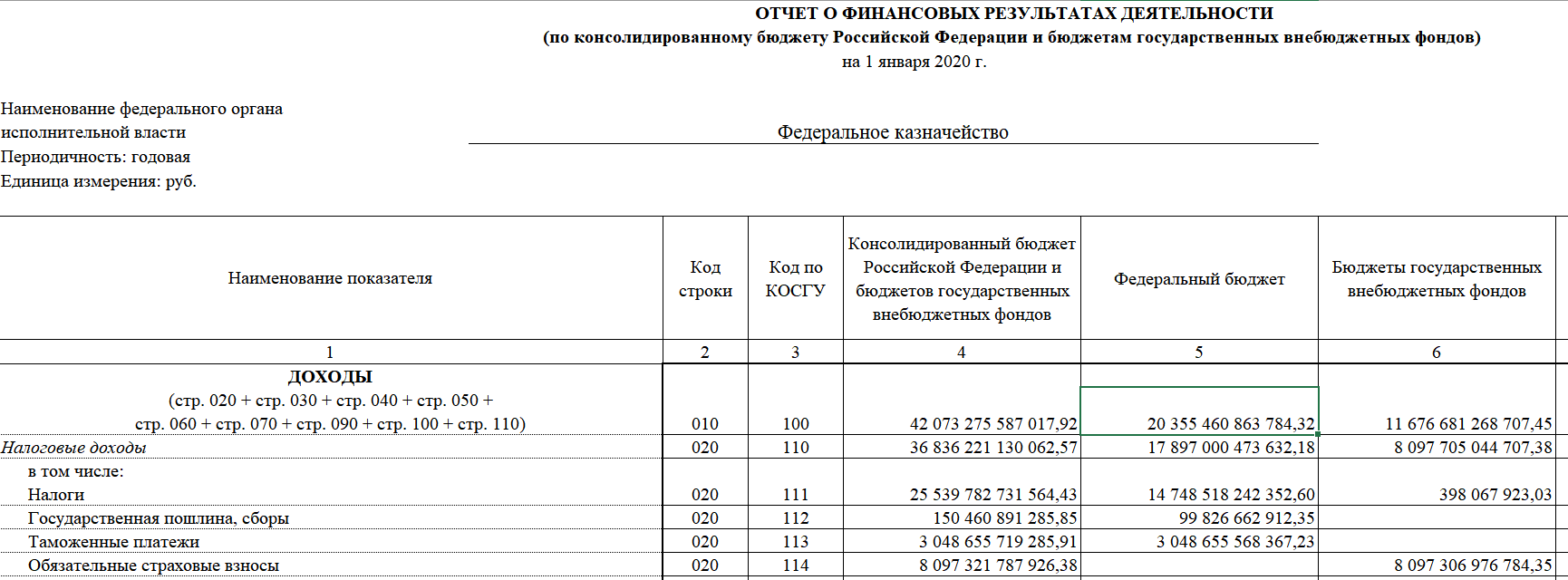

На сайте Федерального казначейства (roskazna.gov) есть такая табличка:

Исходя из этого, можно произвести расчёт доли налоговых поступлений в федеральный бюджет:

Процент налоговых доходов (17897 млрд) от доходов федерального бюджета (20355 млрд) составил 87,92 или при округлении 88% на рубеже 2019/2020 года.

Консолидированный бюджет (свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами) – там процент составил 87,55, что слегка меньше процента касаемо федерального бюджета.

Отчёт на 2020 год пока не готов (на сайте его нет).

8. К каким видам дохода бюджета относятся таможенные пошлины и таможенные сборы?

БК РФ Статья 51. Неналоговые доходы федерального бюджета

Пункт 1: Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 настоящего Кодекса, в том числе за счет:

таможенных пошлин и таможенных сборов - по нормативу 100 процентов;