61. Бюджетная классификация рф: понятие, состав, объекты

(тут или госы, или семинары, поэтому цветом, не выделяю)

Ст.18 БК: Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

ЕСЛИ КОРОТКО: Бюджетная классификация – способ распределения на группы доходов и расходов с присваиванием им определенных номеров.

[Состав] бюджетная классификация РФ включает:

классификацию доходов;

классификацию расходов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований.

(КОСГУ, классификация операций сектора государственного управления).

Налоговые поступления ожидаемо разложится в зависимости от вида налогов; неналоговые – разложатся на оказание государственных услуг, на м/н деятельность (пошлины) и прочие доходы. К налоговым доходам отнесены пени и штрафы за нарушение налогового законодательства (это показываем фиксальную направленность); а вот к неналоговым – административные штраф

Один и тот же расход кодируется сразу по трем направлениям.

1) Зачем он нужен? Это функциональная классификация расходов (оборона, освоение космоса, охрана природы и т.д. – это различные коды функциональной классификации).

2) Дальше вступает в ход ведомственная классификация. Расходы на оборону могут идти по линии минобороны, а могут по линии МВД. Важен еще экономический уровень раскрытия информации – на что пойдут деньги даже не с экономической, а с бухгалтерской точки зрения. Классификация расходов – национальная, ведомственная и экономическая.

3) Экономическая классификация, она же счетно-экономическая. Текущая – зарплаты, электроэнергия, другие экономические операции; капитальная – затраты на капитальное строительство. Экономическая классификация расширилась до КОСГОУ – Классификация операций сектора госуправления. Мы должны любой расход пронумеровать с точки зрения того, что он собой представляет с точки зрения бухгалтерской деятельности.

63. Получатели бюджетных средств, их права и обязанности.

(тут или госы, или семинары, поэтому цветом, не выделяю) + Глянула Овчарову

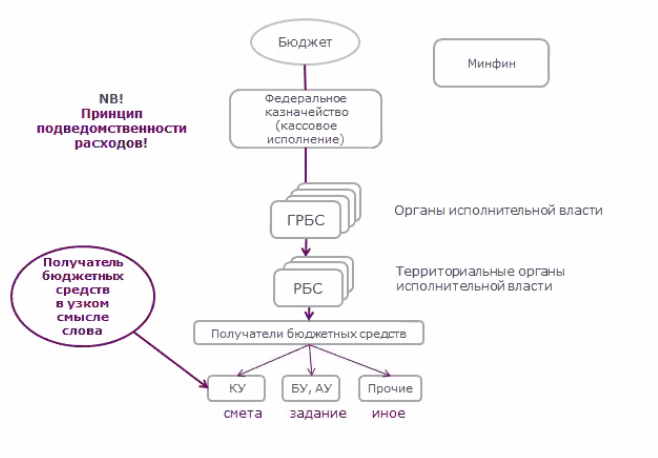

В соответствии со ст. 162 БК РФ получатель бюджетных средств — это бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Получатель бюджетных средств —

ОГВ (гос орган),

орган управления гос ВнбФ,

ОМСУ,

орган МА,

находящееся в ведении главного распорядителя (распорядителя) бюджетных средств КУ, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета.

Получатели в широком смысле — финансируемые в порядке госзадания ЮЛ. Именно они видят реальные деньги.

Каждый вышестоящий распорядитель бюджетных средств является в то же время и получателем бюджетных средств, так как он получает и тратит из бюджета в соответствии со своей сметой доходов и расходов деньги на зарплату своему аппарату, командировочные и канцелярские расходы, а также получает деньги на капитальное строительство, если такое предусмотрено на текущий год.

Получатели вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Получатели бюджетных средств обязаны:

своевременно подавать бюджетные заявки или иные документы, подтверждающие право на получение бюджетных средств;

эффективно использовать бюджетные средства в соответствии с их целевым назначением;

своевременно и в полном объеме возвращать бюджетные средства, предоставленные на возвратной основе;

своевременно и в полном объеме вносить плату за пользование бюджетными средствами, предоставленными на возмездной основе;

своевременно представлять отчет и иные сведения об использовании бюджетных средств.

Права:

своевременное получение денежных средств в соответствии с бюджетной росписью

своевременное доведение уведомлений о бюджетных ассигнованиях и о лимитах бюджетных обязательств