68. Предметы и объекты транспортного налога в рф. Порядок исчисления и взимания

Транспортный налог, введенный в 2003 г., заменил налог с владельцев транспортных средств и налог на имущество физических лиц в части некоторых видов транспортных средств.

Поимущественный (прямой)

Реальный

Налог, вводимый на территории субъекта РФ актом представительного органа, в котором определяется ставка налога, порядок и сроки его уплаты, форма отчетности.

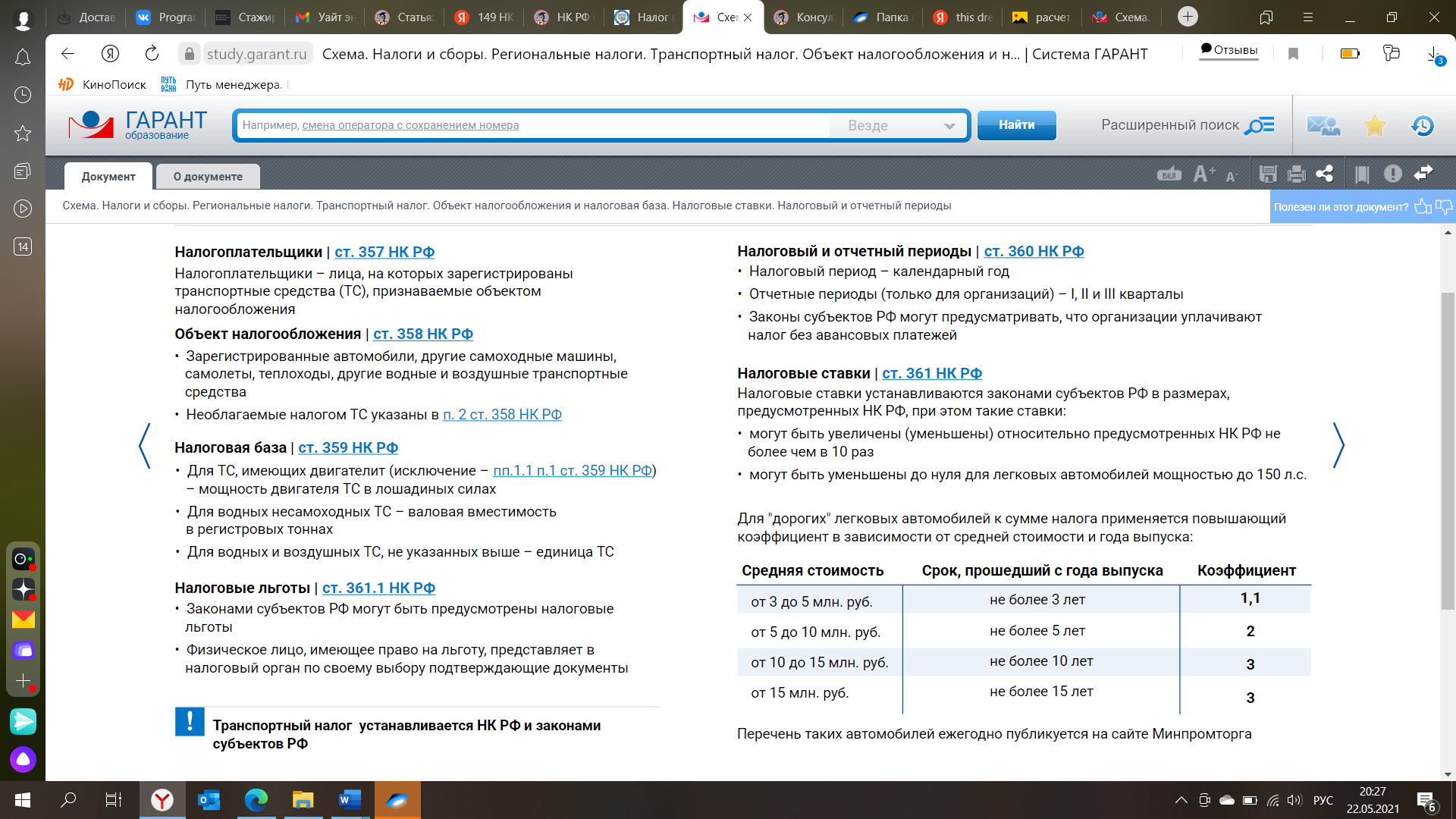

Субъекты. Это и физические, и юридические лица, на которых в ГИБДД зарегистрировано транспортное средство.

Если иностранное ЮЛ зарегистрировало в РФ транспорт – будет платить российский налог.

Объект налогообложения – факт регистрации, а не право собственности на автомобиль.

Предмет налога - транспортное средство.

Налоговая база

транспортных средств, имеющих двигатели, установлена как мощность двигателя транспортного средства в лошадиных силах; (Лоббисты хотят, чтобы базой был вес автомобиля.)

для воздушных транспортных средств - тяга реактивного двигателя на взлетном режиме

для других транспортных средств — как валовая вместимость в регистровых тоннах либо как единица транспортного средства.

Ставки налога. Тут большая дискреция регионального законодателя. Но он не может повысить / уменьшить не более чем в 10 раз средние федеральные ставки (их много разных на каждый вид т/с).

Хаменушко говорит, что из-за этого группа автомобилистов проломилась до ЕСПЧ, мол, этот налог дискриминирует их по месту проживания, так как в разных регионах разные ставки.

Но ЕСПЧ сказал, что это широкая дискреция законодателя, а не дискриминация, так как не связано с личными качествами налогоплательщика, а с территорией, и поэтому не является дискриминирующим основанием.

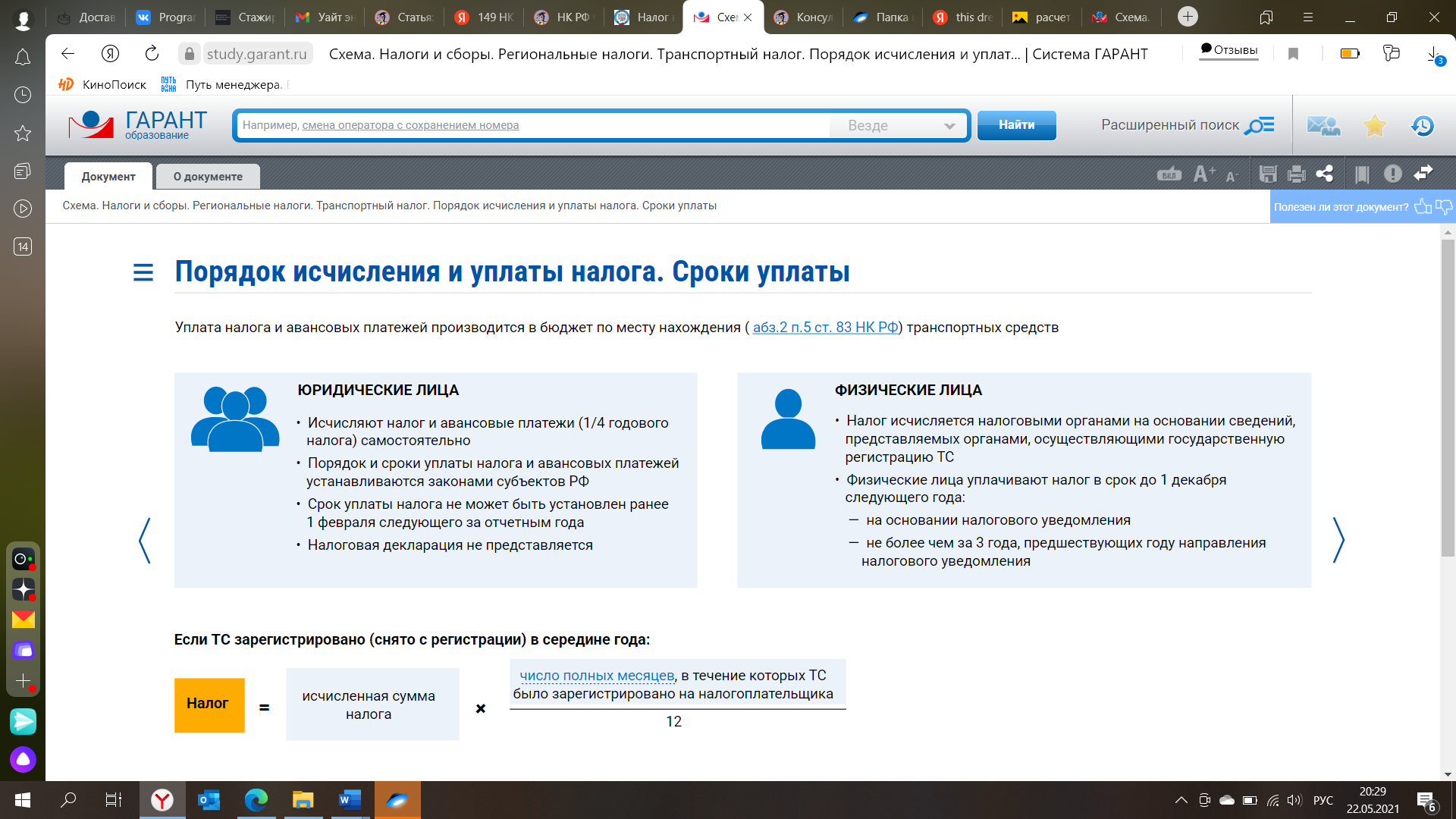

Налоговый период – 1 год, ЮЛ платят налог по декларации. ФизЛица платят налог на основании уведомления ФНС. Механизм таков: ГИБДД после регистрации должно в течение 10 дней отправить информацию в ФНС. Они сами посчитают твою сумму налога и отправят тебе. Но, если есть налоговая льгота – надо самому идти в ФНС и оформлять льготу.

В транспортном налоге появился элемент налога на роскошь.

Есть так называемый поправочный коэффициент. Если средняя стоимость твоей машины больше 3 миллионов рублей – твой налог увеличится вдвое, если автомобиль больше 5 миллионов – налог будет втрое больше.

Параметры средней стоимости вырабатывает Минпромторг. Это размывает принцип законности налога. Твоя налоговая база зависит от какого-то Минпромторга. Это очень плохо для налогоплательщика.

Федеральным законодательством установлен перечень транспортных средств, подлежащих налогообложению.

В него включены зарегистрированные в России автомобили, мотоциклы, автобусы, самолеты, вертолеты, теплоходы, яхты, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и другие водные и воздушные транспортные средства.

Освобождены от налогообложения весельные для использования инвалидами, промысловые суда, сельхозтехника. При установлении налога законами субъектов Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.