63. Ндс. Место в системе косвенных налогов. Объекты налогообложения.

НДС – многоступенчатый косвенный налог на потребление, взимаемый на всех стадиях производства и обращения товаров.

Является федеральным налогом, то есть устанавливается федеральным органом законодательной власти, администрируется, как и все налоги, ФНС.

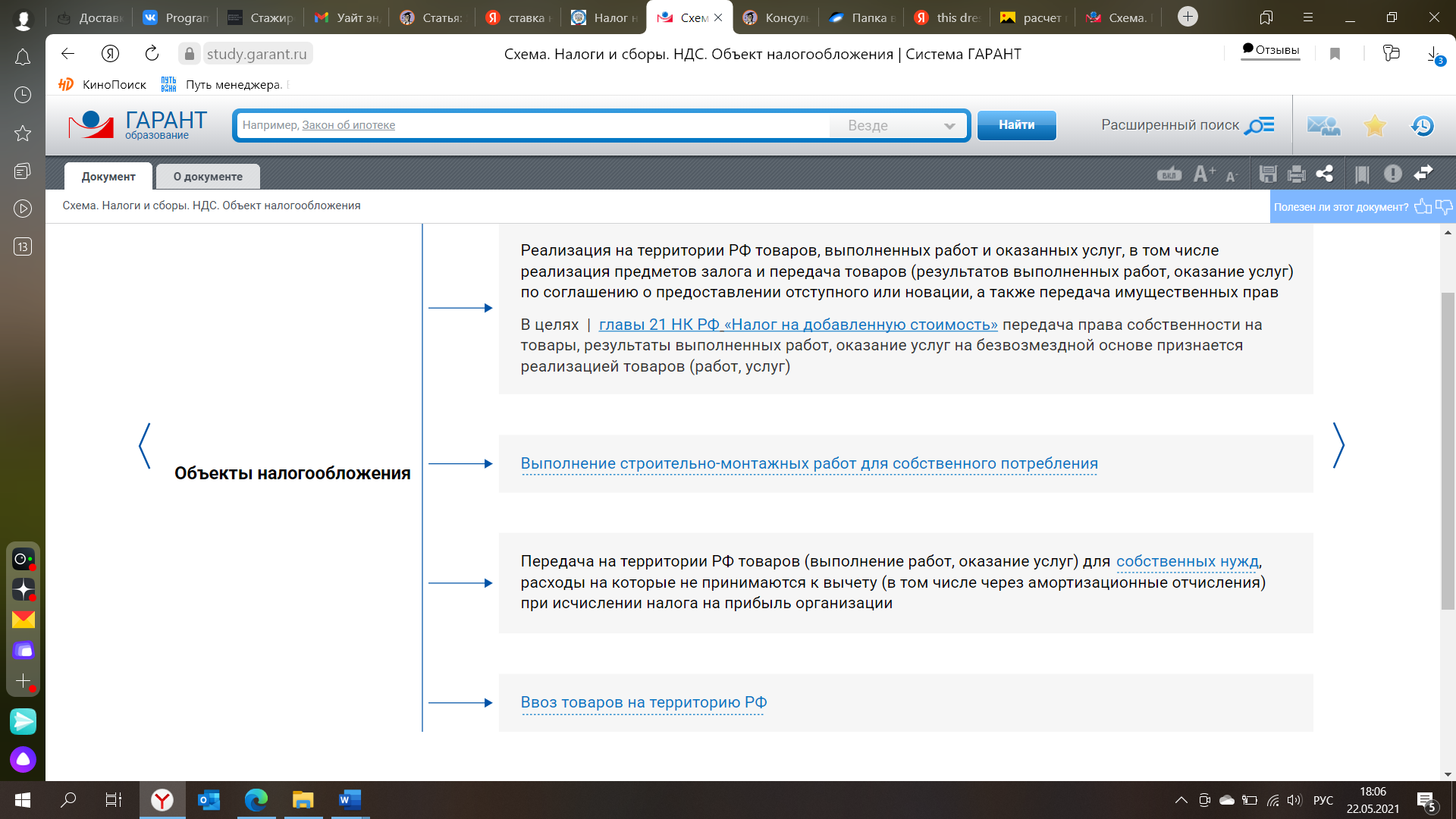

Объект

Хаменушко: Объект – сама реализация товаров, работ и услуг; базой будет стоимость товаров, работ и услуг, реализованных в течение налогового периода (у больших предприятий – это месяц; у предприятий поменьше есть возможность перейти на поквартальную уплату).

В НДС действует метод начисления, поэтому базой не будет выручка как таковая, а будет именно стоимость реализованных товаров. Каждую продажу мы записываем в этот электронный регистр – выставляем счет-фактуру и его регистрируем в книге продаж. Процесс исчисления НДС разорван на две части: сначала считаем реализацию, а потом вычеты.

Налоговая база

НДС = Налоговая База x Ставка налога,

Если осуществляются операции, которые облагаются по разным ставкам НДС, то их нужно учитывать раздельно (абз. 4 п. 1 ст. 153 НК РФ).

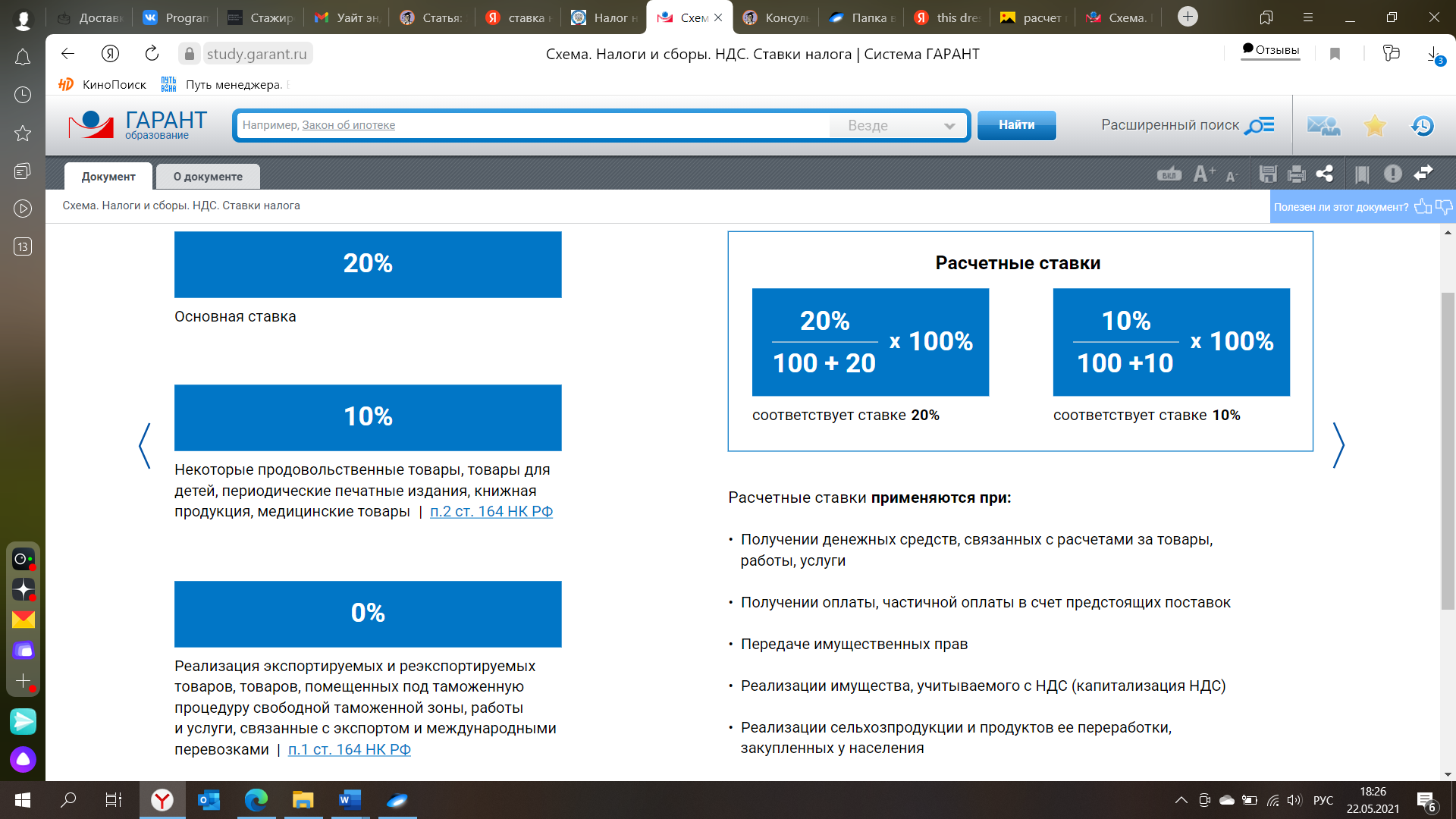

Система ставок

Расчетные ставки определяются как процентное отношение основной налоговой ставки (20% или 10%) к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (п. 4 ст. 164 НК РФ).

О месте в системе косвенных: сначала про косвенные в целом

64. Нулевая ставка и освобождение в ндс.

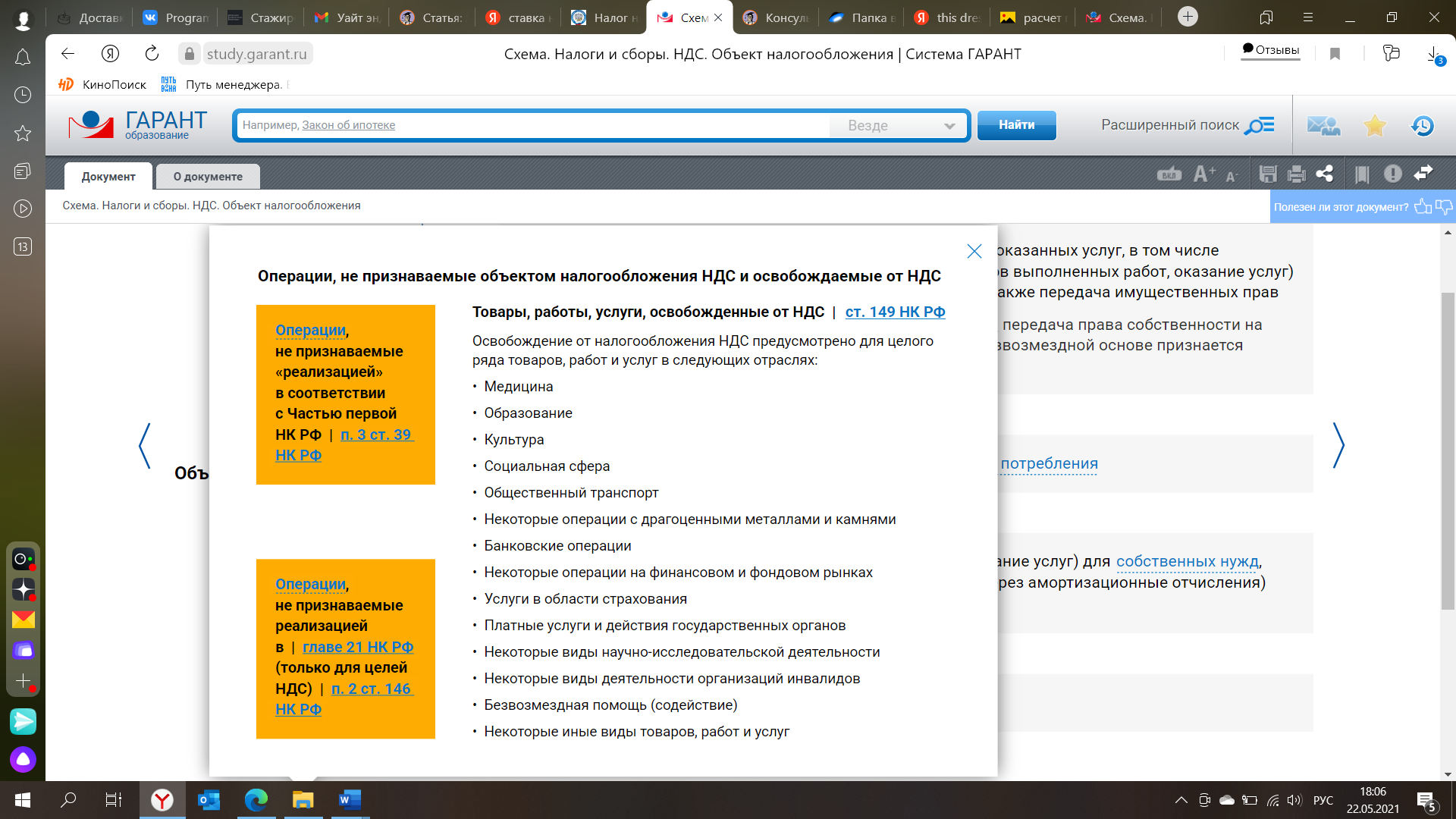

Освобождение не применяется в случае, если организации или ИП реализуют подакцизные товары

Разница между нулевой ставкой и освобождением (Хаменушко):

Есть практическая посылка: у каждой страны есть свой НДС. Возникает двойное налогообложение. Американцы говорят: для меня ваши НДС это контрактная цена товара при растаможивании – я добавляю свой национальный НДС. А это значит, что, если одна по экспорту применяет 0%, а другая 20%, у них один и тот же товар будет приходить на 20% дороже, а с другой стороны - на 20% дешевле, потому что там НДС отключен. 0% НДС по экспорту – единственный способ уцелеть в м/н конкуренции товаров. Иначе будет двойное налогообложение. Хотите убить экспорт – обложите его НДС. Либо освободите от НДС, тоже убьете. А 0% – его не убьет.

Чтобы принцип страны назначения все-таки сбылся, включается концепция ставки 0%, если товар поставляется на экспорт, то тогда предоставляется по этому товару ставка 0%, эта условная юридическая конструкция нужна не потому, что это очень правильно – а идея очень простая: пусть будет безобразно, но единообразно, чтобы реализация фиксировалась одинаково для всех товаров. Если есть доказательства экспорта, тогда мы включаем ставку 0%, тем самым мы фиксируем две вещи: 1) состоялась налогооблагаемая реализация, 2) раз у нас есть облагаемая реализация, то у нас есть право на вычет НДС с предполагаемого поставщика. При экспорте ставка 0%, и включается механизм возмещения из бюджета.

Если вы продаете машину на экспорт, то при производстве машины вы платили не только за комплектующие, но и за НДС поставщикам; вы с нулем продаете на экспорт, получаете от иностранных покупателей НДС равный 0; и вы из 0 вычитаете НДС, уплаченный поставщикам. Если этого не сделать, если просто сказать, что мы датируем экспорт и просто освобождаем его от НДС, то есть страшная ст. 149 НК – статья экономических смертников.

Нет облагаемой базы – нет вычета, это значит, что экспортер несет налоговое бремя НДС, который сформировался при движении товара от сырья к экспортеру, который будет нести налоговое бремя за иностранного покупателя. Что сделает экспортер? Попробует переложить это на покупателя, то есть увеличить цену товара, он включит этот налог в издержки, и товар утратит конкурентоспособность; либо если не станет включать налог в стоимость товара, то он утратит интерес к бизнесу, невыгодно будет продавать, и экспортер запрет свой уютный офис на ключ и уйдет в бомжи. Хотите угробить экспорт – отменяйте НДС при экспорте.

Если страна назначения не наша, то мы включаем ставку 0% (при экспорте).

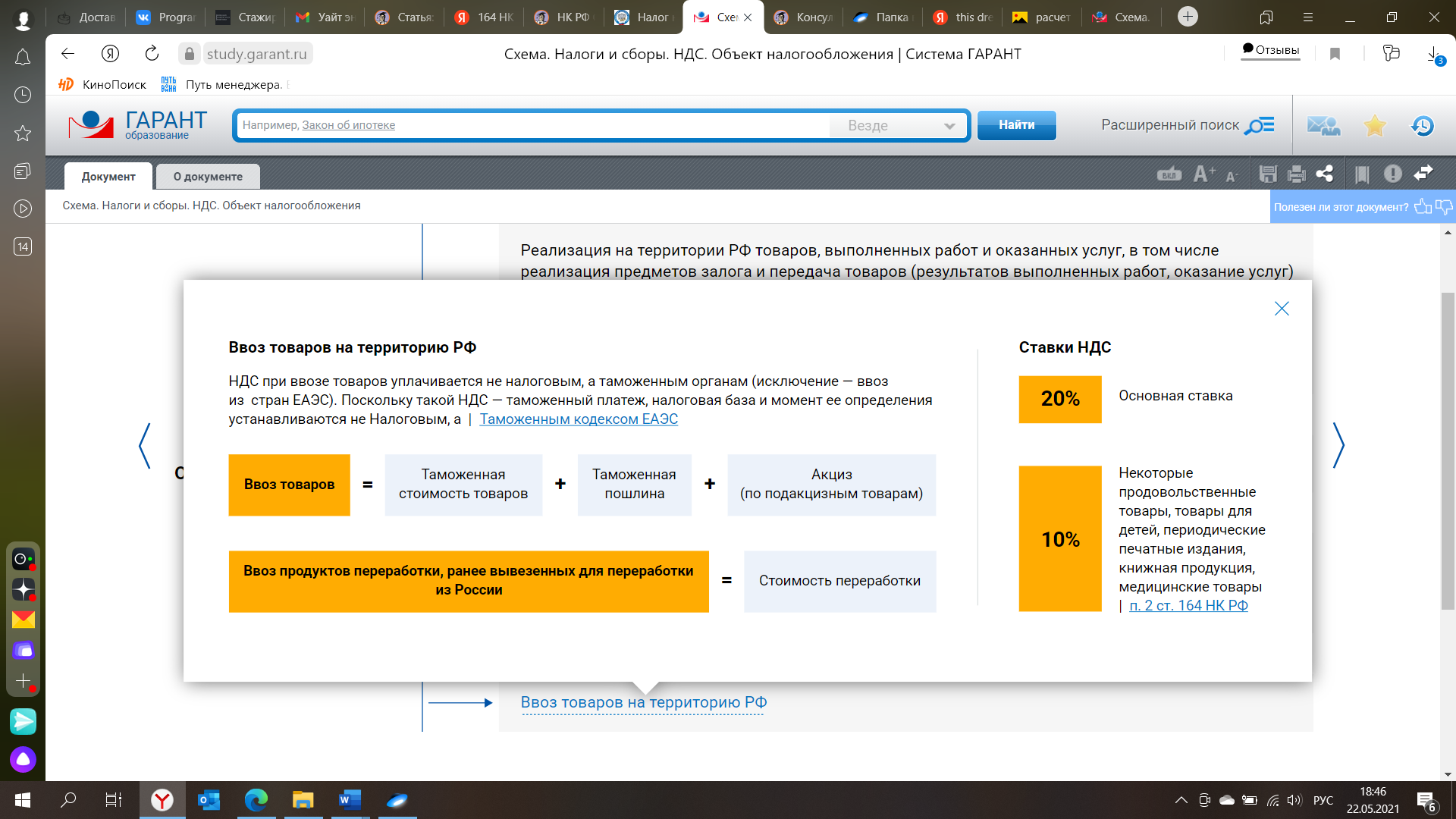

Нулевая ставка (п. 1 ст. 164, более 17 подпунктов)

Реализация экспортируемых и реэкспортируемых товаров, товаров, помещенных под таможенную процедуру свободной таможенной зоны, работы и услуги, связанные с экспортом и международными перевозками

Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) следующих товаров:

вывезенных в таможенной процедуре экспорта;

помещенных под таможенную процедуру свободной таможенной зоны;

вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков), полученных (образовавшихся) в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории;

вывезенных в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада.

1.1) товаров, вывезенных с территории Российской Федерации на территорию государства - члена Евразийского экономического союза, в случаях, предусмотренных Договором о Евразийском экономическом союзе от 29 мая 2014 года;

2.1) услуг по международной перевозке товаров.

В целях настоящей статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река - море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации.