22. С какой целью вводят акцизы? Какую функцию они выполняют?

Акцизы в основном выполняют фискальную функцию и являются существенным источником бюджетных поступлений, на долю которого приходится более 10% доходов бюджета. Кроме того, акцизы играют регулирующую роль, являясь, в частности, фактором, влияющим на потребление алкогольных и табачных изделий, которые относятся к подакцизным товарам. Порядок акцизов регламентируется главой 22 НК РФ.

23. Какой из элементов состава важнее в акцизе: субъект или предмет? Почему?

Акциз – это косвенный налог, взимаемый при совершении операций с определенной номенклатурой товаров (подакцизными товарами), поэтому тут важен объект налогообложения.

24. Возможен ли «каскадный эффект» при взимании акциза?

Предполагается, что в НДС устранен каскадный эффект.

У простых (не многоступенчатых) косвенных налогов проявляется кумулятивный эффект – начисление налога на налог при длительной цепочке перепродаж.

Использование НДС - «универсальный акциз» (т.к. взимается при купле-продаже любых товаров) – взимаемого на каждой стадии производства и обращения товара пропорционально стоимости, созданной (добавленной) на этой стадии. То есть, налог взимается на каждой стадии. Но сумма налога должна взиматься лишь с той «добавки» к стоимости, которая произошла на конкретном этапе производства/обращения.

25. Что такое акцизная марка?

Акцизная марка – это вид фискальных марок для оплаты акцизного сбора на отдельные виды товаров, например, на вино и табак. Можно сказать, что акцизная марка является косвенным налогом на продукцию, который оплачивается за конечным покупателем, так как этот налог (сбор) включается в стоимость продукции, оплачиваемой клиентом.

26. Существуют ли льготы по акцизам?

Льготы по акцизам существуют, и ими могут воспользоваться налогоплательщики, производящие отдельные операции с подакцизными товарами. «Акцизное» льготирование осуществляется различными способами: освобождением от акциза отдельных операций, возможностью применения нулевой ставки акциза, законным уменьшением начисленного акциза на вычеты и предоставлением возможности возврата уплаченного налога.

Налоговые льготы по акцизам — это предоставляемые государством отдельным налогоплательщикам преимущества:

ставящие их в более выгодное положение в сравнении с остальными плательщиками акцизов;

позволяющие не уплачивать акциз, использовать нулевую ставку налогообложения, уменьшить начисленный акциз на вычеты или вернуть ранее уплаченные суммы;

представляющие собой элемент налоговой политики, преследующей экономические цели, — например, стимулирование экспорта и т. д.

«Акцизные» льготы в отдельную статью НК РФ не вынесены, при этом описание возможных для плательщиков акцизов послаблений и преимуществ можно увидеть:

в устанавливающей список освобождаемых от акцизов операций ст. 183 НК РФ;

в тексте отдельных статей посвященной акцизам главы НК РФ — например, в ст. 182 и др.;

из содержания других нормативных документов — к примеру, Таможенного кодекса (ТК), решений Коллегии Евразийской экономической комиссии и др.

Классифицировать «акцизные» льготы можно разными способами. Например, группировка льгот при ввозе подакцизных товаров (ПТ) на территорию РФ по виду нормативного документа, устанавливающего льготы по акцизам, выглядит следующим образом:

льготы, предусмотренные законодательными актами РФ (в отношении ПТ, ввозимых в РФ и предназначенных для выполнения работ по СРП — соглашениям о разделе продукции);

льготы, предусмотренные международными договорами РФ (по ввозу ПТ международными компаниями и др.);

льготы, предусмотренные иными документами — к примеру, предусматривающими порядок уплаты акциза по ПТ, ввозимым на таможенную территорию ЕЭС.

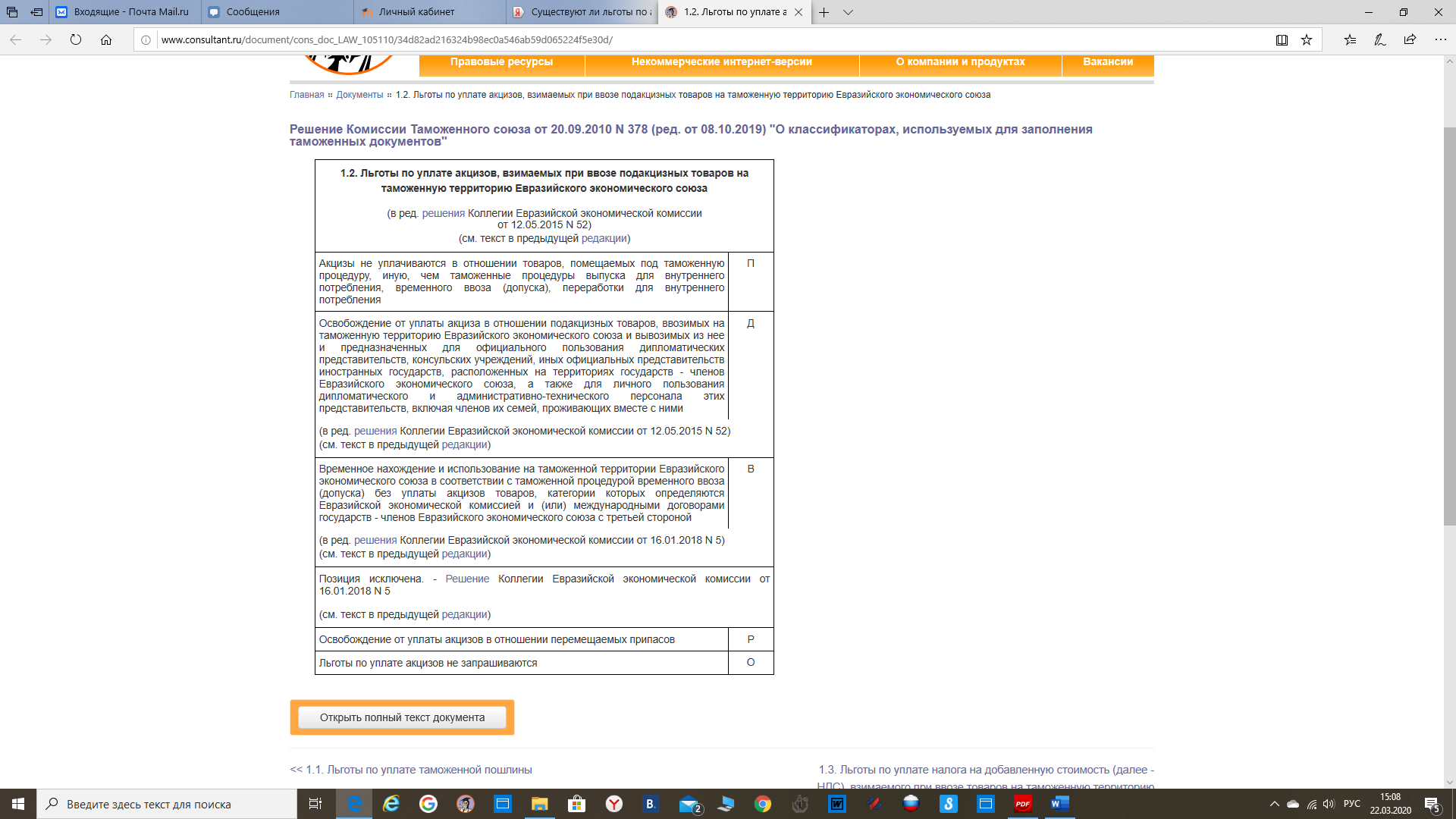

Льготы по акцизам при ввозе ПТ на таможенную территорию ЕАЭС:

не уплачивается акциз по ПТ, помещаемым под таможенную процедуру — иную, чем при выпуске или переработке для внутреннего потребления или при временном допуске (ввозе) ПТ (подп. 1 п. 3 ст. 80 Таможенного кодекса Таможенного союза — ТК ТС);

освобождены от «акцизного» налогообложения ввозимые на таможенную территорию союза и вывозимые с нее ПТ, предназначенные для официального использования дипломатическими и иными официальными представительствами иностранных государств, расположенными на территориях государств — членов союза, а также предназначенные для личного пользования персонала указанных представительств и членов их семей (ст. 318, 319, 320, 322 ТК ТС);

свободны от акцизов ПТ по перечню, определенному в соответствии с международными договорами, входящими в право союза, и/или решениями комиссии Таможенного союза — КТС или Евразийской экономической комиссии — ЕЭК (ст. 282 ТК ТС);

не уплачивается акциз, если ПТ ввозятся на таможенную территорию союза в адрес одного получателя от одного отправителя по одному транспортному документу общей таможенной стоимостью не более 200 евро, кроме товаров для личного пользования (подп. 2 п. 3 ст. 80 НК РФ);

не облагаются акцизами перемещаемые через таможенную границу союза припасы (п. 2 ст. 363 ТК ТС).

«Акцизные» льготы при ввозе ПТ в РФ:

освобождены от акцизов ПТ, предназначенные для выполнения работ по СРП (п. 15 ст. 346 НК РФ):

Сахалин-1 (СРП от 30.06. 1995);

Сахалин-2 (СРП от 22.06.1994);

Харьягинское месторождение (СРП от 20.12.1995);

не производится взимание акциза при ввозе ПТ на территорию России международными организациями (ст. 327 ТК ТС);

свободны от акцизов ПТ, перемещаемые в соответствии с Ашгабатским соглашением стран СНГ о производственной кооперации;

иные «акцизные» льготы по ввозимым ПТ.