Финансовый анализ магистратура / Финансовый анализ лекции

.pdfСПбГЭУ, гр. "Корпоративные финансы", 2020

Анализ финансовых результатов

Анализ финансовых результатов деятельности организации рекомендуется проводить в следующей последовательности:

•1.Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

•2.Исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

•3.Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

•4.Изучение влияния факторов на прибыль (факторный анализ).

СПбГЭУ, гр. "Корпоративные финансы", |

14 |

|

2020 |

||

|

Факторный анализ

•Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель.

СПбГЭУ, гр. "Корпоративные финансы", |

15 |

|

2020 |

||

|

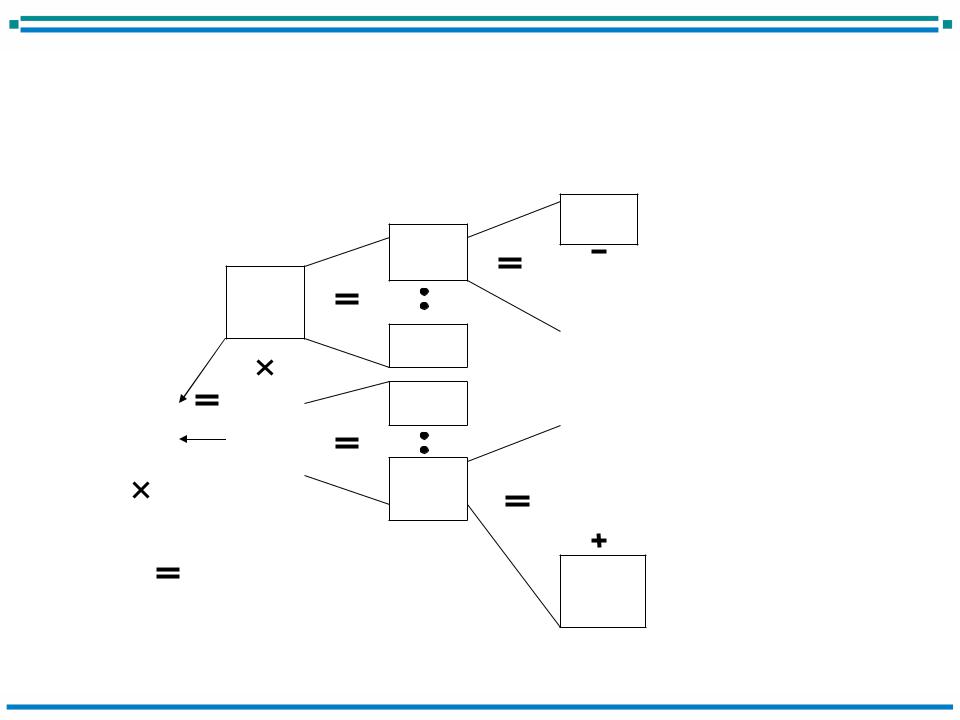

Факторный анализ. Формула Дюпона

EAT |

= |

EAT |

* |

Sales |

|

Tot.Assets |

Sales |

Total assets |

|||

|

|

ROА = NPM * TAT

EAT |

EAT |

Sales |

|

Tot.Assets |

||

|

= |

|

* |

|

* |

|

|

|

|

|

|||

St.Equity |

Sales |

Tot.Assets |

|

St.Equity |

||

ROE = NPM * TAT * EM

СПбГЭУ, гр. "Корпоративные финансы", |

16 |

|

2020 |

||

|

Факторный анализ. Формула Дюпона

Net profit margin 4,45%

ROA |

|

|

Total |

6,13% |

|

|

Asset |

|

|

|

Turnover |

|

|

1,377 |

|

|

|

|

|

Total Assets to |

|

|

|

stockholders’ equity |

|

|

|

2,382 |

|

|

|

|

|

|

|

|

|

|

|

ROE |

|

|

|

14,60% |

|

|

|

|

|

|

|

Earnings after taxes $5,016

Sales $112,760

Sales $112,760

Total assets $81,890

Sales $112,760

|

|

|

Total Expenses |

|

|

|

||

|

Cost of |

|

Operating |

|

Interest |

|

Income |

|

|

sales |

|

expenses |

|

Charges |

|

taxes |

|

|

$85,300 |

|

$15,940 |

|

$3,160 |

|

$3,344 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Current Assets |

|

|

|

||

|

Cash |

|

Marketable |

|

Accounts |

|

Invento- |

|

|

$2,540 |

|

securities |

|

receiv. |

|

ries |

|

|

|

|

$1,800 |

|

$18,320 |

|

$27,530 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Net plant and

equipment $31,700

СПбГЭУ, гр. "Корпоративные финансы", |

17 |

2020 |

Факторный анализ. Формула Дюпона

|

20XX,I qt. |

20XX, II qt. |

20XX, III qt. |

|

|

|

|

ROE |

a0 |

a1 |

a2 |

NPM |

x0 |

x1 |

x2 |

TAT |

y0 |

y1 |

y2 |

EM |

z0 |

z1 |

z2 |

|

|

|

|

Changes: |

|

|

|

ROE |

|

a1 - a0 |

a2 - a1 |

NPM |

|

x1 y0 z0 - x0 y0 z0 |

x2 y1z1 - x1 y1 z1 |

TAT |

|

x1 y1 z0 - x1 y0 z0 |

x2 y2 z1 - x2 y1z1 |

EM |

|

x1 y1 z1 - x1 y1 z0 |

x2 y2 z2 - x2 y2 z1 |

СПбГЭУ, гр. "Корпоративные финансы", |

18 |

2020 |

Факторный анализ. Формула Дюпона

|

20XX, I qt. |

20XX, II qt. |

20XX, III qt. |

|

|

|

|

ROE |

0.634 |

0.837 |

1.401 |

|

|

|

|

NPM |

0.564 |

0.981 |

0.318 |

|

|

|

|

TAT |

0.061 |

0.049 |

0.090 |

|

|

|

|

EM |

18.431 |

17.403 |

48.942 |

|

|

|

|

Changes: |

|

|

|

ROE |

|

0.202 |

0.564 |

NPM |

|

0.469 |

-0.565 |

|

|

|

|

TAT |

|

-0.217 |

0.227 |

|

|

|

|

EM |

|

-0.049 |

0.903 |

|

|

|

|

СПбГЭУ, гр. "Корпоративные финансы", |

19 |

2020 |

Z-ANALYSIS

Z= |

WC |

*1.2+ |

RE |

*1.4+ |

EBIT |

*3.3+ |

E |

*0.6+ |

S |

|

|

|

|

|

|

||||||

TA |

TA |

TA |

TL |

TA |

||||||

|

|

|

|

|

•Working Capital / Total Assets. Measures liquid assets in relation to the size of the company.

•Retained Earnings / Total Assets. Measures profitability that reflects the company's age and earning power.

•Earnings Before Interest and Taxes / Total Assets. Measures operating efficiency apart from tax and leveraging factors. It recognizes operating earnings as being important to long-term viability.

•Market Value of Equity / Book Value of Total Liabilities. Adds market dimension that can show up security price fluctuation as a possible red flag.

•Sales/ Total Assets. Standard measure for total asset turnover (varies greatly from industry to industry).

СПбГЭУ, гр. "Корпоративные финансы", |

20 |

|

2020 |

||

|

Z-ANALYSIS

Z= |

|

WC |

*1.2+ |

RE |

*1.4+ |

EBIT |

*3.3+ |

TE |

*0.6+ |

S |

||

|

|

|

|

|

|

|

||||||

|

TA |

TA |

TA |

TA |

TA |

|||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

Z |

|

|

Bankruptcy probability |

|

|||||

|

|

|

Less 1.8 |

|

|

|

Very high |

|

|

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

From 1.81 to 2.7 |

|

|

High |

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

|

From 2.71 to 2.99 |

|

|

Medium |

|

|

|

||||

|

|

|

From 3.0 |

|

|

|

Low |

|

|

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

СПбГЭУ, гр. "Корпоративные финансы", |

21 |

|

2020 |

||

|

Маржинальный анализ

•Маржинальный анализ - это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

•Методика маржинального анализа может быть:

–на основе информации об общем объеме продаж и затратах в целом по предприятию,

–на основе показателей маржинального дохода в расчете на ед. продукции.

СПбГЭУ, гр. "Корпоративные финансы", |

22 |

|

2020 |

||

|