Что такое основное средство

Большинству компаний, чтобы производить товары, работы или услуги, нужны основные средства, сокращенно ОС. Это материальные внеоборотные активы, которые участвуют в производственном процессе и сохраняют при этом свою натуральную форму. Например, здания, транспортные средства, станки, компьютеры, скот, многолетние насаждения. Что учитывают в составе ОС в бухгалтерском и налоговом учете, а что – нет, узнаете из этого урока.

Что относят к ос в бухучете

Основной критерий, по которому имущество относят к основным средствам в бухучете – срок его полезного использования. Если этот срок превышает 12 месяцев, имущество можно отнести к основным средствам.

Кроме срока на то, включать имущество в состав основных средств или нет, влияет и характер его использования. Основным средством можно признать имущество, которое (п. 4 и 5 ПБУ 6/01):

предназначено для использования в производственной или управленческой деятельности компании или для передачи в аренду;

не предназначено для перепродажи;

способно приносить доход в будущем.

В частности, в состав основных средств могут входить (п. 5 ПБУ 6/01):

здания, сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент, производственный и хозяйственный инвентарь и принадлежности;

земельные участки;

объекты природопользования;

капитальные вложения в земельные участки, то есть затраты на коренное улучшение земель, и в арендованные основные средства.

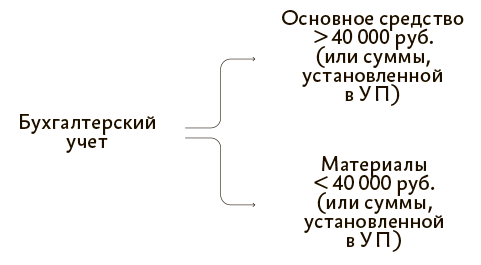

Если имущество имеет все признаки основного средства и его первоначальная стоимость равна 40 000 руб. или меньше, компания вправе учитывать такой объект:

в составе основных средств;

в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов устанавливают в учетной политике для целей бухучета (п. 5 ПБУ 6/01). Наглядно разделение по стоимостному лимиту в бухучете смотрите на схеме 1.

Схема 1. Стоимость ОС в бухучете

Что относят к ос в налоговом учете

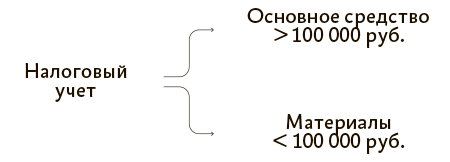

В налоговом учете под основным средством понимают имущество или его часть, которое используют в качестве средства труда для производства и реализации товаров, работ, услуг или для управления компанией. Первоначальная стоимость такого имущества должна быть более 100 000 руб. (п. 1 ст. 257 НК).

Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (п. 1 ст. 256 НК). Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не амортизируют, и списывают в составе материальных расходов (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК).

Лимит ОС в налоговом учете смотрите на схеме 2.

Схема 2. Стоимость ОС в налоговом учете

Как определить первоначальную стоимость ОС, принять к учету и начислять амортизацию, узнаете из следующих уроков.

Самое важное

ОС – это материальные внеоборотные активы, которые участвуют в производственном процессе и сохраняют при этом свою натуральную форму

В бухучете имущество можно отнести к основным средствам, если срок его полезного использования больше 12 месяцев

Лимит стоимости для отнесения имущества к ОС или МПЗ устанавливают в учетной политике для целей бухучета

В налоговом учете первоначальная стоимость ОС должна быть более 100 000 руб