7.Состтавление товарного отчёта

По окончании отчетного периода (квартал, месяц) материально-ответственные лица в отделах, в мелкорозничной сети данные о движении товара отражают в «Товарном отчете». Отчет составляется в 2-х экземплярах.

В приходной части товарного отчета:

первой строкой показывается остаток товара в двух ценах (из товарного отчета за предыдущий месяц).

отражаются все товарные накладные (в хронологическом порядке), по которым поступали товары в отчетом месяце. Указывается стоимость товара по каждому документу по цене приобретения и по розничным ценам.

Отражается дооценка по справке (т.е. дооценка по лабораторным и фасовочным работам).

Изготовление воды очищенной и тарифы отражаются отдельной графой.

В конце раздела подсчитываете итого по приходу и строка остаток с приходом.

В расходной части товарного отчета отражается реализация товаров отдельно:

населению (по итоговой графе ведомости «Реализация розничных оборотов»),

по бесплатному и льготному отпуску (по реестру);

отпуску учреждениям здравоохранения на основании итоговой графы «Оборотной ведомости по лицевым счетам покупателей»).

прочее выбытие товара, использованного на хозяйственные и другие нужны аптеки, согласно актами на списание (по цене приобретения).

Подсчитывается итог расходной части в розничных ценах. Остаток на конец месяца рассчитывается по формуле товарного баланса:

О2 = О1 + П - Р,

где О1 - остаток на начала месяца, П - приход товара, Р - расход товара.

Подписывает товарный отчет материально-ответственное лицо и после проверки главный бухгалтер. Один экземпляр передается в бухгалтерию, другой материально-ответственному лицу. Если аптека самостоятельный хозяйствующий субъект, данные «Товарных отчетов» материально-ответственных лиц и первичных документов служат основанием для отражения на счетах бухгалтерского учета и составления баланса аптечной организации.

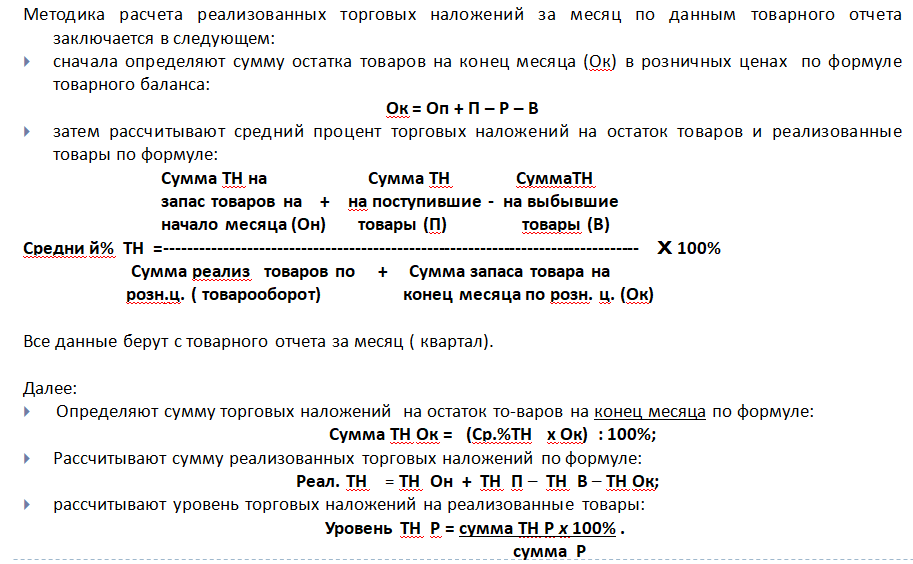

8.Учёт реализованных торговых наложений

Реализация товара в аптечных организациях является основным способом получения дохода, за счет реализованных торговых наложений. Поэтому, определение торговых наложений в реализованном товаре, это важная задача хозяйственного учета т.к. они являются основным источником прибыли. Они образуются за счет формирования розничной цены на товар аптечного ассортимента, с применением торговой наценки к цене поступления либо цене производителя товара. При этом различают:

Торговую наценку - определенный % к цене закупки - относительный показатель; абсолютный показатель (в сумме) - это разница между розничной и оптовой ценой.

Она формируется при поступлении товара.

Цена закупки 10=00, Розничная цена 13=00 Торговая надбавка 13 - 10 = 3=00

Торговая надбавка в % = (3 руб : 10 руб) * 100% = 30%

Торговые наложения - это разница между розничной и оптовой ценой реализованного товара.

Торговые наложения (ТН) учитываются в сумме 13руб. - 10 руб. = 3 руб.

По уровню - к сумме реализации товаров (товарообороту) в розничных ценах (уровень торговых наложений).

В нашем примере при реализации этой упаковки товара: (3 руб : 13 руб ) * 100% = 23%

(реализованные ТН или доход, полученный от продажи этого товара).