Варіант 2

.docx

Завдання 1. Перерахуйте основні завдання фінансового менеджера на підприємстві.

Основні завдання фінансового менеджера визначаються низкою факторів: конкурентним середовищем, необхідністю постійного технологічного вдосконалення, обумовлюючу у свою чергу потреба в капітальних вкладеннях, мінливих податковим законодавством, світовою кон'юнктурою і політичною нестабільністю, інформаційними тенденціями, зміною процентних ставок і ситуації на фондовому ринку. Формуючи завдання і вибудовуючи відповідну фінансову політику, фінансовий менеджер покликаний розробляти алгоритм досягнення підприємством фінансового успіху. Максимізація власності підприємства завдяки вибору способів фінансування, проведенню належної дивідендної політики та мінімізації ризиків при отриманні чистого прибутку - завдання, що сполучають в собі поточні та перспективні напрямки діяльності в сфері управління фінансами. У загальному комплексі завдань, що стоять перед фінансовим менеджером, можна виділити п'ять основних блоків:

1) фінансове планування;

2) управління ресурсами;

3) управління структурою капіталу;

4) інвестиційна діяльність;

5) контроль і аналіз результатів.

Фінансовий менеджер повинен забезпечити:

■ в галузі планування:

- Довгострокове і короткострокове фінансове планування,

- Складання бюджетів торговельних і фінансових операцій, а також капітальних витрат,

- Цінову політику і прогнозування обсягів продажів,

- Оцінку ефективності,

- Оцінку отриманої і реалізованого майна,

- Аналіз економічних показників і факторів зміни обсягів виробництва і продажів;

■ в області обліку і контролю:

- Визначення політики бухгалтерського обліку,

- Систему та порядок обліку,

- Облік витрат виробництва і обігу,

- Підготовку бухгалтерської звітності, включаючи державну звітність,

- Внутрішню ревізію (аудит),

- Інформування керівництва про результати діяльності,

- Порівняння результатів діяльності з плановими і нормативними показниками;

■ в галузі управління фондами:

- Проведення банківських операцій,

- Отримання, зберігання і виплату готівки,

- Проведення операцій з цінними паперами,

- Кредитування та стягнення грошових коштів,

- Управління інвестиційним портфелем,

- Контроль і регулювання грошових операцій.

Інститут фінансових керуючих національної організації фінансових менеджерів США визначає наступні функції фінансових менеджерів:

■ в галузі управління грошовими фондами:

- Регулювання і контроль грошових операцій,

- Отримання, зберігання і виплата готівкових грошей та цінних буму! ",

- Проведення банківських операцій,

- Комерційне кредитування та стягнення грошових коштів,

- Управління інвестиційним портфелем;

■ в галузі планування:

- Участь у спільній плановій роботі, а також довгострокове і короткострокове фінансове планування,

- Бюджетування в рамках структурних підрозділів підприємства і але місць формування витрат,

- Оцінка ефективності витрат, фінансування окремих заходів,

- Аналіз економічних чинників, що формують фінансовий результат,

- Планування обсягів продажів і проведення відповідної цінової політики,

- Оцінка купованого або реалізованого майна;

■ в галузі управління структурою капіталу:

- Визначення короткострокових джерел позикових коштів, ціни та умов запозичення,

- Визначення довгострокових джерел, ціни та умов запозичення,

- Пошук внутрішніх резервів на підприємстві та напрями їх використання;

■ в області обліку і контролю на підприємстві:

- Визначення облікової політики на підприємстві,

- Облік витрат виробництва і обігу,

- Внутрішня ревізія і контроль (аудит),

- Підготовка різних видів звітності,

- Порівняння отриманих результатів з плановими і нормативними показниками,

- Подання керівництву підприємства інформації про фінансові результати але всіма напрямками діяльності;

■ в області реалізації податкової політики:

- Розробка податкової політики,

- Планування та перерахування податків, зборів та ін.,

- Підготовка податкової звітності;

■ в області мінімізації ризиків та захисту майна підприємства:

- Структурування ризиків,

- Аналіз кон'юнктури фондового ринку,

- Розробка планів превентивних заходів,

- Формування страхових фондів і резервів,

- Зовнішнє страхування,

- Внутрішній контроль збереження майна;

■ в галузі інвестиційної діяльності:

- Аналіз інвестиційних проектів,

- Формування інвестиційного портфеля реальних клієнтів,

- Управління портфелем цінних паперів,

- Залучення внутрішніх і зовнішніх джерел фінансування інвестиційної діяльності,

- Забезпечення зв'язку з інвесторами і формування дивідендної політики;

■ в області консалтингової діяльності:

- Консалтинг для сторонніх організацій (контрпартнерів),

- Консультування керівників підприємства але фінансово-економічних питань,

- Консультування керівників підрозділів і фахівців але торговим і фінансовим операціям,

- Консалтинг та підвищення кваліфікації фахівців підприємства;

■ в області розробки інформаційних систем управління:

- Вивчення сучасних інформаційних систем управління,

- Оцінка пропонованого програмного забезпечення,

- Розробка і використання інформаційних систем управління,

- Розробка методик ефективного використання інформаційних систем.

Завдання 2.

Розкрийте сутність концепцій вартості грошей та наведіть їх порівняльну характеристику.

Концепція вартості грошей у часі складається в тому, що вартість грошей з течією часу змінюється з урахуванням норми прибутку на фінансовому ринку, як яка звичайно виступає норма позикового відсотка (або відсотка).

Іншими словами, відповідно до цієї концепції одна і та ж сума грошей в різні періоди часу має різну вартість; ця вартість в цей час завжди вище, ніж в будь-якому майбутньому періоді.

Оцінка вартості грошей з урахуванням чинника часу вимагає попереднього розгляду пов'язаних з нею базових понять. Нижче викладено зміст основних з цих понять.

Відсоток - абсолютна величина доходу від надання капіталу в борг або плата за користування позиковим капіталом у всіх його формах (депозитний відсоток, кредитний відсоток, відсоток по облігаціях, відсоток за векселями і т. п.).

Простий відсоток - сума доходу, що нараховується до основної суми капіталу в кожному інтервалі, по якій подальші розрахунки платежів не здійснюються. Нарахування простого відсотка застосовується, як правило, при короткострокових фінансових операціях.

Складний відсоток - сума доходу, що нараховується в кожному інтервалі, яка не виплачується, а приєднується до основної суми капіталу і в подальшому платіжному періоді сама приносить дохід. Нарахування складного відсотка застосовується, як правило, при довгострокових фінансових операціях (інвестуванні, кредитуванні і т. п.).

Процентна ставка - відносна величина доходу за фіксований відрізок часу, показник, відповідно до якого у встановлені терміни виплачується сума відсотка з розрахунку на одиницю капіталу.

Майбутня вартість грошей - сума інвестованих в даний момент грошових коштів, в яку вони перетворяться через певний період часу з урахуванням певної ставки відсотка (процентної ставки).

Справжня вартість грошей - сума майбутніх грошових коштів, приведених з урахуванням певної ставки відсотка (процентної ставки) до справжнього періоду часу.

Період нарахування - загальний період часу, протягом якого здійснюється процес нарощування або дисконтування вартості грошових коштів.

Інтервал нарахування - зумовлений конкретний тимчасової термін (в межах загального періоду нарахування), в рамках якого розраховується окрема сума відсотка по встановленій його ставці (здійснюється окремий платіж відсотка).

Нарощування вартості грошей (компаудинг) - процес приведення справжньої вартості грошей до їх майбутньої вартості в певному періоді шляхом приєднання до їх первинної суми нарахованої суми відсотків.

Дисконтування вартості - процес приведення майбутньої вартості грошей до їх справжньої вартості шляхом вилучення з їх майбутньої суми відповідної суми відсотків (званої "дисконтом").

Дисконтування доходу застосовується для оцінки майбутніх грошових надходжень з позиції поточного моменту.

На вартість грошей впливають наступні чинники:

- інфляція,

- фінансовий ризик,

- період часу здійснення фінансової операції.

Інфляція - процес постійного перевищення темпів зростання грошової маси над товарною (включаючи вартість послуг), внаслідок чого відбувається переповнення каналів звертання грошима, що супроводиться їх знеціненням і зростанням цін.

Темп інфляції - показник, що характеризує розмір знецінення (зниження купівельної здатності) грошей в певному періоді, виражений приростом середнього рівня цін у відсотках до їх номінала на початок періоду.

Індекс інфляції - показник, що характеризує загальне зростання рівня цін в певному періоді, визначуване шляхом підсумовування базового їх рівня на початок періоду (що приймається за одиницю) і темпу інфляції в періоді, що розглядається (вираженого десятеричним дробом).

Інфляційна премія - додатковий дохід, що виплачується (або передбачений до виплати) кредитору або інвестору з метою відшкодування фінансових втрат від знецінення грошей в зв'язку з інфляцією. Рівень цього доходу звичайно прирівнюється до темпу інфляції.

Фінансовий ризик - можливість настання несприятливої події, пов'язаного з різними видами втрат.

Рівень фінансового ризику - показник, що характеризує імовірність виникнення певного вигляду ризику і розмір можливих фінансових втрат при його реалізації.

Премія за ризик - додатковий дохід, що виплачується (або передбачений до виплати) інвестору зверх того рівня, який може бути отриманий по безризикових фінансових операціях.

Концепція вартості грошей у часі грає основоположну роль в практиці фінансових обчислень. Вона зумовлює необхідність обліку чинника часу в процесі здійснення будь-яких довгострокових фінансових операцій шляхом оцінки і порівняння вартості грошей при початку фінансування з вартістю грошей при їх поверненні у вигляді майбутнього прибутку, амортизаційних відрахувань, основної суми боргу і т. д.

Завдання 3.

Необхідно визначити майбутню вартість вкладу та суму складного відсотка за весь період інвестування за наступних умов:

• первісна вартість вкладу - 1000 тис. грн.;

• процентна ставка, використовувана при розрахунку суми складного відсотка, встановлена в розмірі 20% на квартал;

• загальний період інвестування - один рік.

Рішення:

Ftс = 1000 * ( 1 + 0,2 )4 = 2074 тис. грн.

Jc = 2074 – 1000 = 1074 тис. грн.

Графічно процес зростання вартості внеску по складним відсоткам буде мати наступні числа 1200 –1 квартал; 1440 – 2 квартал; 1728 – 3 квартал; 2074 – 4 квартал.

Завдання 4.

Визначити силу впливу операційного важеля за наступними даними.

Виручка ТОВ «Стройснаб» у звітному періоді дорівнювала 650 тис. грн, сукупні витрати (собівартість) склали 340 тис. грн., у тому числі постійні витрати склали 35 тис. грн., змінні 305 тис. грн.

Рішення:

Сила впливу операційного важеля завжди розраховується для певного обсягу продажів і для даної виручки. Змінюється виручка від продажів, то змінюється і сила впливу операційного важеля.

Сила впливу операційного важеля розраховується відношенням валової маржі до прибутку і показує, скільки відсотків зміни прибутку приносить кожний відсоток зміни виручки.

Тому розрахуємо валову маржу шляхом різниці між виручкою та змінними витратами

ВМ = Виручка – Змінні витрати = 650 – 305 = 345 тис. грн..

Прибуток ТОВ «Стройснаб» становитиме як різниця між виручкою та сукупними витратами (собівартістю)

П = Виручка – загальні витрати = 650 – 340 = 310 тис. грн..

Звідси сила впливу операційного важеля:

ОВ = ВМ / П = 345 /310 = 1,11.

Тобто це означає, що при зміні виручки на 1% прибуток змінюється на 1,11%.

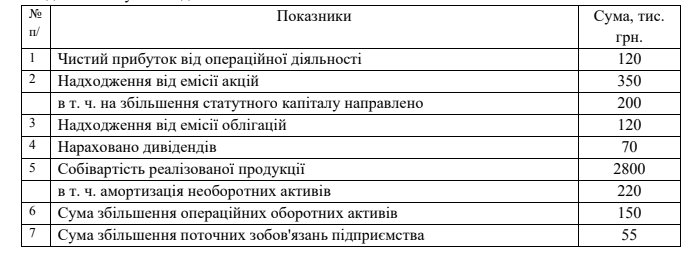

Завдання 5.

Визначити Cash-flow від операційної діяльності підприємства за звітний період непрямим методом за наступними даними:

Рішення:

Непрямий метод Cash-flow = 120-150 = -30 тис. грн.

Список використаних джерел

1.Матюшенко І. Ю. Основи фінансового менеджменту : навч. посіб. / Матюшенко І. Ю. – К. : Центр навчальної літератури, 2003. – 220 с.

2.Омельченко Л. С. Фінансовий менеджмент [Електронний ресурс] : навч. посіб. / Л. С. Омельченко. – Маріуполь : ПДТУ, 2016. – 235 с. – Режим доступу: http://umm.pstu.edu/handle/123456789/105593.

3.Момот Т.В., Безугла В.О., Тараруєв Ю.О., Кадничанський М.В., Чалий І.Г. Фінансовий менеджмент: Навч. посіб. / За ред. Момот Т. В. – К.: Цент учбової літератури, 2011. - 712 c.4. Брігхем Є. Ф. Основи фінансового менеджменту. / Брігхем Є. Ф. – К. : Эльга, 1997. – 1000 с.

4.Єршова Н. Ю. Обґрунтування деяких підходів до аналізу і оцінки власного капіталу підприємства як фактору його фінансової стійкості / Н. Ю. Єршова // Управління економікою. – 2012. – № 3. – С. 48-58.