49. Договор хранения: понятие, юридическая природа, виды, форма, содержание.

1. По договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности.

2. В договоре хранения, в котором хранителем является коммерческая организация либо некоммерческая организация, осуществляющая хранение в качестве одной из целей своей профессиональной деятельности (профессиональный хранитель), может быть предусмотрена обязанность хранителя принять на хранение вещь от поклажедателя в предусмотренный договором срок.

Виды хранения:

хранение в ломбарде,

хранение в банке,

хранение в камерах хранения транспортных организаций,

хранение в гардеробах организаций,

хранение в гостиницах и

хранение вещей, являющихся предметом спора (секвестр).

По юридической природе классический договор хранения является:

реальным (хранитель не вправе требовать передачи вещи на хранение);

безвозмездным или возмездный;

односторонним.

Договор профессионального хранения может быть:

реальным или консенсуальным ;

возмездным;

двусторонним.

Договор хранения должен быть заключен в письменной форме или в устной. При этом для договора хранения между гражданами соблюдение письменной формы требуется, если стоимость передаваемой на хранение вещи превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда.

Договор хранения, предусматривающий обязанность хранителя принять вещь на хранение, должен быть заключен в письменной форме независимо от состава участников этого договора и стоимости вещи, передаваемой на хранение.

Передача вещи на хранение при чрезвычайных обстоятельствах (пожаре, стихийном бедствии, внезапной болезни, угрозе нападения и т.п.) может быть доказываема свидетельскими показаниями.

Существенные условие - Предмет.

Содержание: Права и обязанности.

Хранителя:

1) Принять вещь на хранение.

2) Обеспечить её сохранность

3) при изменении условий сообщить поклажедателю об этом и дождаться его ответа, если вовремя не получить ответ а делать надо что то срочно – может сам сделать это.

4) Если по натуре объект опасный и поклажедател об этом не сообщил – вправе в любой момент их уничтожить.

5) должен делать это лично ( кроме случаев, когда вынужден передать).

Поклажедатель обязан:

1) Передать вещь

2) Сообщить о ней всю нужную информацию.

3) Заплатить, если это предусмотрено по договору.

50. Договор страхования: регулирование, виды, юридическая природа, субъектный состав, содержание. Основные понятия страхового права.

Регулирование –ГК, Закон « об организации страхового дела», ФЗ « об осаго», ФЗ о « защите прав потребителя» и др.

Главные два вида – страхования личности и страхования имущества. Можно отметить перестрахование, соцстрахование, двойное страхование, общество взаимного страхования.

Договор страхования может быть двусторонним и многосторонним. В качестве страховщиков могут выступать несколько страховых организаций. Такое страхование допускается ст. 953 ГК РФ называется сострахованием . На него распространяются все нормы о договоре страхования.

Он реальный, возмезден–т.к., уплата страховых премий производится даже если случай не наступил и рисковый.

Страхователями являются лица, заключившие со страховщиками договор страхования, обязанные уплачивать страховые взносы и исполнять иные обязанности и имеющие право требовать от страховщика при наступлении страхового случая страховую выплату себе или выгодоприобретателю. Страхователями могут быть юридические лица и дееспособные физические лица..

Страховщиками являются юридические лица, имеющие разрешение (лицензию) на осуществление страхования соответствующего вида (ст. 938 ГК РФ).

Содержание договора страхования составляют взаимные права и обязанности сторон.

Страховщик обязан:

донести до страхователя основные правила страхования;

соблюдать исключительную конфиденциальность и не разглашать личные сведения страхователя, полученные для процедуры оформления соглашения;

осуществить выплату страхователю положенного размера суммы в случае возникновения страхового события.

Права страховщика:

использование разработанным им условий страхования;

потребовать признать соглашение недействительным при условии предоставления страхователем в процессе оформления договора ложной информации, которая отображает дополнительный набор критерий, способных повлиять на момент определения страхового случая;

выполнить непосредственный осмотр имущества.

потребовать изменить условия соглашения, которые касаются увеличения возникновения страхового риска;

потребовать аннулировать сделку, а также погасить убытки страхователем, который не донес информацию, касательно существенного изменения обстоятельств (объявленных в момент оформления договора), имеющих возможность повлиять на рост страхового риска.

Отказаться осуществлять выплату , если страхователь не сообщил ему вовремя о наступление страхового случая.

Обязанности страхователя:

своевременно оплачивать установленный размер страховых взносов, который указывается в страховом свидетельстве;

Предоставить страховщику информацию об объекте страхования

незамедлительно доносить информацию страховщику, касательно изменений обстоятельств, которые имеют непосредственное влияние на определение вероятности наступления страхового момента;

сообщать страховщику о возникновении страхового случая;

Привлечь органы государственной власти доля оформление страхового случая

принять все требуемые меры, которые способны уменьшить размер убытков в момент наступления страхового случая.

Права страхователя:

право оспорить отказ в выплате страхового возмещения.

право застраховать имущественную собственность и предпринимательские риски. В данном случае, подобную процедуру можно осуществлять одновременно по нескольким контрактам. Более того, страховаться можно у совершенно разных страховщиков;

Объектом страхования являются страховые интересы, т.е. имущественные интересы связанные с сохранением имущественного благополучия человека.

Бордеро (фр. bordereau) — документально оформленный перечень рисков, принятых к страхованию и подлежащих перестрахованию, с указанием страховой суммы и причитающихся премий.

Аддендум – это письменное дополнение к основному договору страхования. Оно составляется в двустороннем порядке и обладает такой же юридической силой, как и основной договор.

Абандо́н — право страхователя заявить об отказе от своих прав на застрахованное имущество в пользу страховщика и получить полное страховое возмещение.

Страховая франшиза - это определенная договором страхования часть убытков, которая в случае страхового случая не подлежит возмещению страховщиком.

Суброгация в страховании – это переход права требования, возмещения вреда с причиничтеля вреда от страхователя к страховику.

Эвентуальный вред – случайный вред.

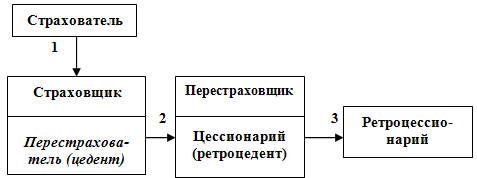

Риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования.

Квотно-эксцедентное перестрахование - франшиза в договоре перестрахования.

Страхование сумм – страхование личности. Страхование убытков – страхование имущества.

Страховой интерес - экономическая потребность, заинтересованность страхователя в страховании данного объекта.

Страховая сумма - денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования.

Страховая выплата - денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования, и выплачивается страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая. Она не может быть больше страховой суммы!!!!

Страховая премия – сумма, которую страхователь платит страховщику.

Страховой (перестраховочный) пул - объединение страховщиков, совместно осуществляющих страховую деятельность по отдельным видам страхования или страховым рискам на основании договора простого товарищества (договора о совместной деятельности). Обязательства по страховым выплатам, превышающие собственные средства (капитал) членов страхового пула, передаются от имени страхового пула в перестрахование.

Аквизиционная деятельность - деятельность по привлечению клиента к заключению договора страхования.

АВАРИЙНЫЙ СЕРТИФИКАТ — документ, подтверждающий характер, размер и причины убытка в застрахованном имуществе.

Двойное страхование (многократное страхование) — одновременное страхование одного и того же имущественного интереса, одного и того же объекта и риска у разных страховщиков.

Объект страхования может быть застрахован по одному договору страхования совместно несколькими страховщиками (сострахование).

Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость. В том числи и в результате страхования одного и того же объекта у двух или нескольких страховщиков (двойное страхование или сострахование).