Тема Лекции №3 Предпринимательская деятельности.

Затраты, управление стоимостью, бюджет.

ПЛАН ЛЕКЦИИ:

1в. Содержание и участники предпринимательской деятельности 2в. Определение и классификация затрат 3в. Методы определения стоимости.

Управление стоимостью производства 4в. Бюджет

1 вопрос. Содержание и участники предпринимательской деятельности

Предпринимательская деятельность

– это:

самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (п. 1 ст. 2 Гражданского кодекса РФ).

Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном ФЗ РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001г. №129-ФЗ порядке, если иное не предусмотрено настоящим Кодексом

https://www.consultant.ru/document/cons_doc_LAW_32881/

Действующие системы налогообложения организаций в Российской Федерации:

Система налогообложения

Основная система налогообложения (ОСН)

Упрощенная система налогообложения (УСН)

Единый сельскохозяйственный налог (ЕСХН)

Патентная система налогообложения (ПНС)

Налог на профессиональный доход (НПД)

Нормативно-правовое регулирование

Налоговый кодекс РФ Налог на прибыль (НДФЛ для ИП) НДС налог на имущество

Глава 26.2 Налогового кодекса РФ

Глава 26.1 Налогового кодекса РФ

Глава 26.5 Налогового кодекса РФ

ФЗ РФ №422-ФЗ “О проведении эксперимента по установлению специального налогового режима…”

Организация

+

+

+

-

-

Индивидуальный

предприниматель

+

+

+

+

+

Виды налогов

В Российской Федерации устанавливаются следующие виды налогов и сборов (статья 12 Налогового кодекса РФ):

▪Федеральные;

▪Региональные;

▪Местные.

К федеральным налогам относятся:

(1) налог на добавленную стоимость (НДС); (2) акцизы; (3) налог на доходы физических лиц (НДФЛ); (4) налог на прибыль организаций (НП); (5) налог на добычу полезных ископаемых; (6) водный налог; (7) сборы за пользование объектами животного мира за пользование объектами водных биологических ресурсов; (8) государственная пошлина; (9) налог на дополнительный доход от добычи углеводородного сырья.

К региональным налогам относятся:

(1) налог на имущество организаций; (2) налог на игорный бизнес; (3) транспортный налог.

К местным налогам и сборам относятся:

(2) земельный налог; (2) налог на имущество физических лиц; (3) торговый сбор.

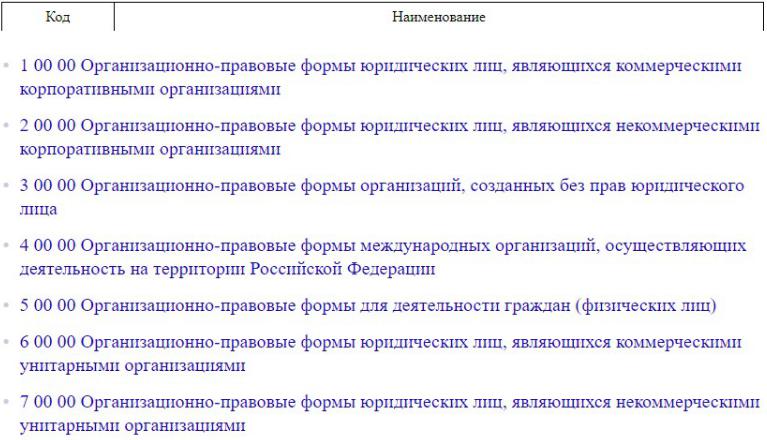

Организационно-правовые формы

предпринимательской деятельности

"ОК 028-2012. Общероссийский классификатор организационно-правовых форм" (утв. Приказом Росстанд арта от 16.10.2012 N 505-ст) (ред. от 10.09.2021) (вместе с "Пояснениями к позициям ОКОПФ")

https://www.consultant.ru/document/cons_doc_LAW_139192/3f2d20b463f14633e8a08e904eeefb722e1a477c/

Организационно-правовые формы |

|

|||

предпринимательской деятельности |

||||

1 10 00 |

Хозяйственные |

1 30 00 |

Хозяйственные партнерства |

|

1 40 00 |

Производственные |

|||

|

товарищества |

|||

1 10 51 |

Полные товарищества |

|

кооперативы (артели) |

|

1 41 00 |

Сельскохозяйственные |

|||

|

Товарищества на вере |

|||

1 10 64 |

|

производственные |

||

(коммандитные |

|

кооперативы |

||

|

товарищества) |

1 41 53 |

Сельскохозяйственные |

|

1 20 00 |

Хозяйственные общества |

|||

|

артели (колхозы) |

|||

|

|

1 41 54 |

Рыболовецкие артели |

|

1 22 00 |

Акционерные общества |

|

(колхозы) |

|

1 41 55 |

Кооперативные хозяйства |

|||

|

|

|||

|

Публичные акционерные |

|

(коопхозы) |

|

1 22 47 |

общества |

1 42 00 |

Производственные |

|

|

|

|

кооперативы (кроме |

|

1 22 67 |

Непубличные |

|

сельскохозяйственных |

|

|

производственных |

|||

|

акционерные общества |

|

||

|

|

кооперативов) |

||

|

|

|

||

1 23 00 |

Общества с |

|

|

|

|

ограниченной |

|

|

|

|

ответственностью |

1 53 00 |

Крестьянские (фермерские) |

|

|

|

|

хозяйства |

|

Принципы правового регулирования

предпринимательства:

-Свобода предпринимательской деятельности;

-Инициативная и самостоятельная деятельность;

-Получение прибыли как главная цель предпринимательской деятельности;

-Юридическое равенство различных форм собственности, используемых в предпринимательской деятельности;

-Законность в предпринимательской деятельности;

-Свобода конкуренции и ограничение монополистической деятельности;

-Государственное регулирование предпринимательской деятельности.