Что признается нарушением бюджетного законодательства Российской Федерации?

Нарушение бюджетного законодательства – неисполнение либо ненадлежащее исполнение установленного Бюджетным Кодексом порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов бюджетной системы Российской Федерации признается нарушением бюджетного законодательства Российской Федерации, которое влечет применение к нарушителю мер принуждения.

1. Бюджетным нарушением признается совершенное высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией), финансовым органом (органом управления государственным внебюджетным фондом), главным администратором (администратором) бюджетных средств, государственным (муниципальным) заказчиком:

(в ред. Федерального закона от 31.07.2020 N 263-ФЗ)

(см. текст в предыдущей редакции)

1) нарушение положений бюджетного законодательства Российской Федерации и иных правовых актов, регулирующих бюджетные правоотношения;

2) нарушение положений правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации, формирование доходов и осуществление расходов бюджетов бюджетной системы Российской Федерации при управлении и распоряжении государственным (муниципальным) имуществом и (или) его использовании, повлекшее причинение ущерба публично-правовому образованию;

(в ред. Федерального закона от 29.11.2021 N 384-ФЗ)

(см. текст в предыдущей редакции)

3) нарушение условий договоров (соглашений) о предоставлении средств из бюджета;

4) утратил силу. - Федеральный закон от 31.07.2020 N 263-ФЗ;

(см. текст в предыдущей редакции)

5) нарушение условий государственных (муниципальных) контрактов;

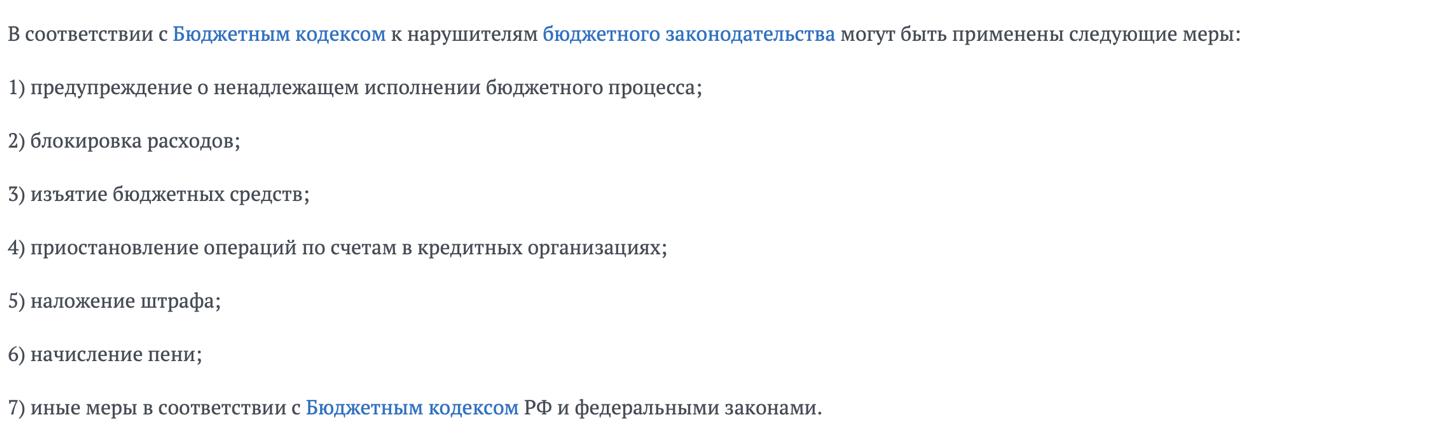

Назовите меры, применяемые к нарушителям бюджетного законодательства.

Определите полномочия федеральных органов исполнительной власти в области применения мер принуждения за нарушение бюджетного законодательства рф.

Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации (муниципальных образований), органы управления государственными внебюджетными фондами принимают решения о применении бюджетных мер принуждения, решения об изменении (отмене) указанных решений или решения об отказе в применении бюджетных мер принуждения в случаях и порядке, установленных Правительством Российской Федерации, а также направляют решения о применении бюджетных мер принуждения, решения об изменении (отмене) указанных решений соответственно Федеральному казначейству, финансовым органам субъектов Российской Федерации (муниципальных образований), органам управления государственными внебюджетными фондами, копии соответствующих решений - органам государственного (муниципального) финансового контроля и объектам контроля, указанным в решениях о применении бюджетных мер принуждения.

Какие меры принуждения применяются за нецелевое использование бюджетных средств?

а нецелевое использование бюджетных средств установлена административная, уголовная ответственность, а также применяются бюджетные меры принуждения.

Статьей 15.14 КоАП РФ предусмотрена ответственность за нецелевое использование бюджетных средств, что влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до трех лет; на юридических лиц - от 5 до 25 процентов суммы средств, полученных из бюджета бюджетной системы Российской Федерации, использованных не по целевому назначению.

Статьей 285.1 УК РФ установлена уголовная ответственность за нарушения деятельности публичного аппарата власти и управления в сфере бюджетных отношений за нецелевое расходование бюджетных средств.

Предметом преступления являются бюджетные средства (бюджетные ассигнования) - средства бюджетов различных уровней, за исключением средств государственных внебюджетных фондов.

Объективная сторона рассматриваемого состава преступления выражается в действии - расходовании (трате) бюджетных средств на цели, не соответствующие условиям получения этих бюджетных средств, совершенном в крупном размере. Указанные условия при этом определяются утвержденными: бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным документом, являющимся основанием для получения бюджетных средств.

Для наступления уголовной ответственности необходимым условием является крупный размер нецелевого расходования бюджетных средств. В соответствии с примеч. к коммент. статье крупным размером признается сумма бюджетных средств, превышающая 1 млн 500 тыс. руб.

Состав преступления формальный. Преступление окончено с момента направления бюджетных средств на цели, не предусмотренные соответствующим документом, т.е. с момента списания их с лицевого счета бюджетного учреждения.

Субъективная сторона преступления характеризуется прямым умыслом.

Субъект преступления - специальный - должностное лицо получателя бюджетных средств, обладающее правом подписи соответствующих расходных документов.