Характеристика доктрины бенифициарного собственника

Бенефициарный собственник дохода при применении м/н договоров – фактическое право на доход. Льготы предоставляются только лицу, имеющему фактическое право на доход.

Иностранная компания оценивается по таким критериям:

Самостоятельность принятия решений директорами иностранных компаний, наличие полномочий по распоряжению доходом;

Осуществление предпринимательских функций, признаки ведения деятельности (персонал, офис, общехозяйственные затраты);

Определение того, кто получает экономическую выгоду от дохода (использование дохода в предпринимательской деятельности), а также несения коммерческих рисков в отношении активов;

Характер денежных потоков (наличие или отсутствие юридических и фактических обязательств по дальнейшему перечислению дохода; системность транзитных платежей по перечислению дохода от лица резидента страны — участника соглашения в адрес лица, не имеющего льгот по соглашению).

Также проводятся тесты на фактическое право на доход:

Получатель дохода имеет юридическое право на доход;

Получатель дохода имеет экономическое право на доход – отсутствие ограничительного обязательства;

Осуществление в отношении дохода функции;

Относимость дохода к налогоплательщику – в том числе, несение налогового бремени в отношении дохода;

Substance получателя доходов – под вопросом, обычно есть свой офис, место деятельности.

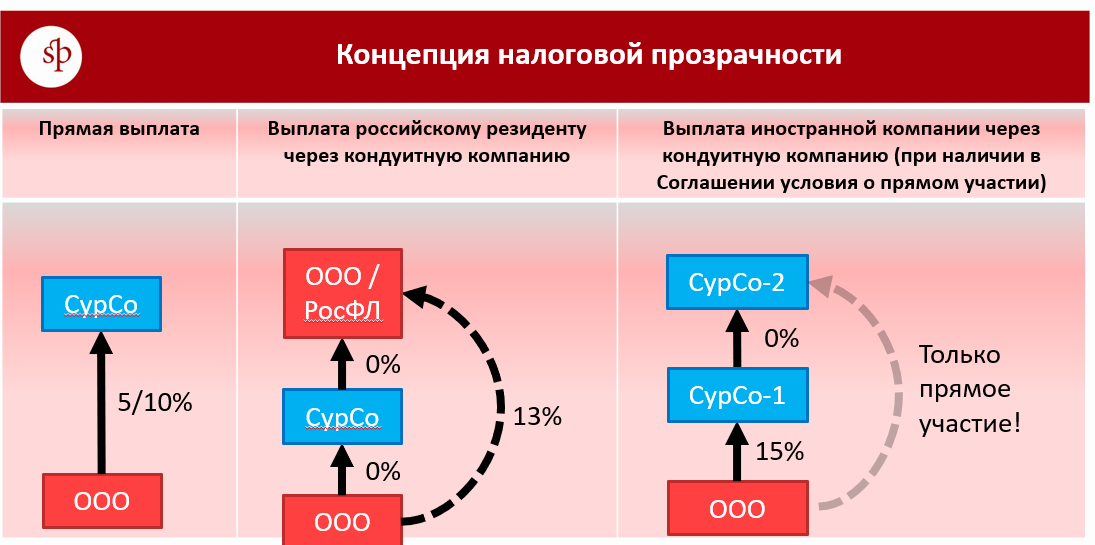

Налоговая прозрачность

Мы видим движение дохода и убираем промежуточные звенья, берем только конечных, реальных участников/

Характеристика правил иностранной контролируемой компании

Основная идея: доход, полученный контролируемой иностранной компанией (КИК) признается полученным доходом самого налогоплательщика.

Цель КИК – противодействовать накоплению прибыли в иностранных юрисдикциях.

Прибыль КИК присоединяется и российским организациям, и физическим лицам.

КИК может быть и иностранная структура без прав юридического лица (траст, фонд и др.).

Иностранный налог идет к вычету против российского налога.

Раньше можно было открыть офшорную компанию, гонорар получать через нее на счет, а потом с корпоративной карточки тратить средства этой компании (не как дивиденды, а просто со счета компании – получалась компания-кошелек). Ввели такое: если на ту контролируемую компанию пришла прибыль, то эту прибыль нужно учесть у себя (НДФЛ или налог на прибыль); если в той юрисдикции есть тоже какой-то налог, то его сумма вычитается из российского налога, чтобы не было двойного налогообложения. В итоге бизнес разделился: 1) разрушают налоговое резидентство с Россией, получается, уже не должны ей ничего; многие государства этим пользуются, например, ВБ делает так – есть режим домициля для иностранцев, ФЛ платит только налог с имущества в ВБ, поэтому за прибыль с офшоров можно не платить; 2) уходят из офшоров. Под КИК попадает на только ЮЛ, но и всякие правовые конструкции типа траста – они тоже попадают под этот режим.

Критерии возникновения КИК:

1) Управление из иностранной юрисдикции. Иностранная компания, если она управляется с территории РФ, - не КИК, а налоговый резидент РФ.

2) Контролируемость резидентом России. Практический вопрос – а если гражданин России планирует свое отсутствие в России более 183 дней?

3) Степень контроля- для иностранных организаций.Более 25 % (более 50 % в 2015 г.), более 10 % если КИК «загрязнен» иным российским участием.Практический вопрос– группа из 11 российский соратников разрушает КИК для всех?