2 Лекция:

В 23 главе освобождение от имущественной обязанности, но правовая суть, конечно, освобождение от имущественной обязанности. Ст. 212 – исчерпывающий перечень (см. слайд). Поэтому то, что рассматривал суд, оно здесь никак не укладывается в эти ограниченные формы. Поэтому Пепеляев считает, что в 1 деле была ошибка, а в 2 деле была не та аргументация. Эта форма погашения обязательств совершенно не проработана в НК, не понимается правоприменителями, в том числе судами.

Доход в материальной форме, но полученный косвенно, то есть путем выплаты третьим лицам. Я могу сказать работодателю: не надо мне переводить, переведи ООО “Ромашка”, я ему должен. Обращаю ваше внимание на признак – признак субъективного признания (личной заинтересованности в получении блага).

Дело ВС

Общество оплатило аренду квартиры иногороднего работника. Общество открыло филиал в другой местности, направило туда сотрудников и арендовало для них квартиру. Инспекция потребовала суммы оплаты арендной включить в доход, указав, что квартира нужна для удовлетворения личных потребностей в жилье. ВС РФ с этим не согласился. Он указал, что см. на слайде. Открытие филиала – цель хоз деятельности организации. В данном случае, конечно, есть личные интересы лица, но в данном случае отсутствие преобладающего интереса личного лица. Нет личного дохода. Схожие проблемы, например, обучение сотрудника. работника направляют на курсы. Работнику это нужно, НО (!) нет преобладающего интереса – направление на курсы РАБОТОДАТЕЛЕМ для удовлетворения ИНТЕРЕСОВ РАБОТОДАТЕЛЯ. Споры случаются такие, их меньше, но они ещё есть, а решают на основании доводов ВС на слайде.

Следующий (похожий) пример, но с другим вариантом – компания оплатила сотрудника абонементы в бассейн. Здесь выплаты в интересах работника. С них нужно взыскать налог. Нет непосредственной связи с функционалом конкретных работников. А вот если бы эта компания была бы охранным агентством, трудовым документом прописаны тренировки, то решение мб могло быть и другим. Эта тема уже ближе к трудовому законодательству.

В данной ситуации доход учтен исходя из стоимости абонемента, но ошибочно назван доходом в натуральной форме.

Работник не получил доход в виде этой бумажки (абонемента), она потребительской стоимости никакой не имеет, здесь именно выплаты третьим лицам в пользу работника, поэтому здесь доход не в натуральной форме, а в денежной форме путем выплат третьим лицам. Тоже распространенная ошибка, даже среди судей ВС РФ.

Следующий вопрос.

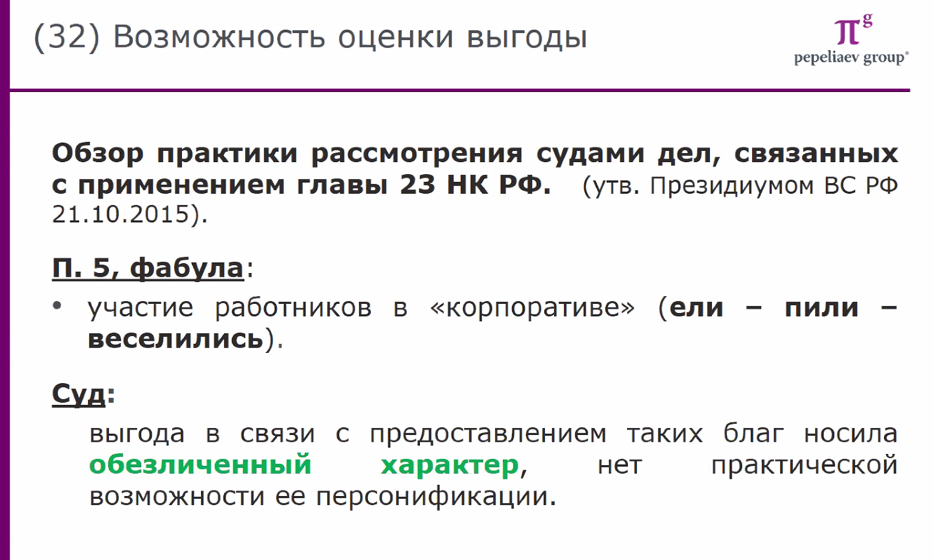

Мы с вами говорили, что экономическая выгода предусматривает возможность оценки. Если такая оценка невозможна, хотя есть и другие признаки дохода, то налогообложение невозможно.

Рассмотрим типичную ситуацию: участие работников в корпоративе. Все ели, пили и веселились, а потом приходит налоговая инспекция и просит разделить всю сумму, потраченную на организацию корпоратива, поделив ее на число участвовавших в мероприятии работников, и обложить у каждого доходом. А как разделить, если не знаем, кто сколько пил, кто сколько съел? На что налоговая предлагает делить сумму на всех поровну. Таким образом, здесь возникают споры. Но суды не поддерживают позицию инспекций в таких ситуациях.

В практике закреплено, что выгода в связи с предоставлением подобных благ носила обезличенный характер, нет практической возможности ее персонификации, поэтому говорить здесь о доходах нет оснований.

Определение дохода по косвенным признакам.

Рассмотрим ситуацию. Гражданин получил незначительный доход в текущем году, но в этом же году приобрел весьма дорогой автомобиль. Из этого налоговая инспекция сделала вывод, что налогоплательщик сокрыл часть доходов, так как исходя из стоимости покупки (расхода) можно сделать вывод о наличии у лица доходов.

Такой подход применяется в налоговом законодательстве зарубежных стран, это никакая не новость, у нас он применяется в отношении контроля за доходами госслужащих, которые подают декларации и о доходах, и об имуществе, и о покупках и т.д., но не применяется для целей налогообложения ФЛ.

В этом Обзоре судебной практике № 4/2015 ВС РФ закрепляет, что факт расходования денежных средств в налоговом периоде сам по себе не подтверждает получение в этом же периоде дохода, облагаемого налогом на доходы физических лиц, в сумме, равной израсходованным средствам.

Суд аргументировал свою позицию следующим образом:

обязанность доказывать обстоятельства налогового правонарушения и виновности лица возлагается на налоговые органы;

неустранимые сомнения в виновности толкуются в пользу лица (п. 6 ст. 108 НК РФ);

приобретение имущества подтверждает лишь расходы;

факт расходования сам по себе не подтверждает получение в этом же периоде дохода;

прямых доказательств получения дохода налоговый орган в суд не представил.

Поэтому налоговой инспекции было отказано во взыскании недоимок. Но тем не менее время от времени этот вопрос возникает, появляются судебные споры, так что, может быть, когда-нибудь законодательство в этом случае и изменится.

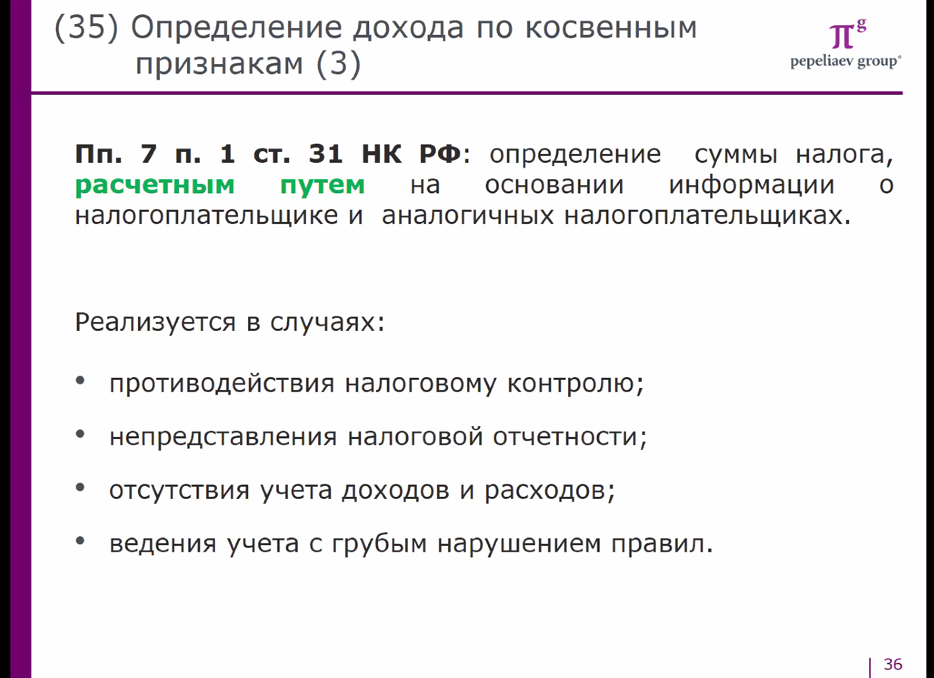

Не путайте описанную выше ситуацию с той ситуацией, которая предусмотрена в статье 31 НК РФ, об определении суммы налога, расчетным путем на основании информации о налогоплательщике и иных аналогичных налогоплательщиках.

Есть 4 вида случаев, когда НК РФ допускает определение суммы налога расчетным путем, то есть не доходы минус расходы, а иначе.

Когда налогоплательщик противодействует налоговому контролю (не предоставляет документы для контроля, не допускает на производственную территорию и иные случаи).

2. Непредставления налоговой отчетности (не сдает декларации в налоговую инспекцию, нет предмета контроля).

3. Отсутствия учета доходов и расходов по тем правилам, которые установлены, например, законодательством о бухучете, другими НПА. В отношении ФЛ-предпринимателей есть свои формы, ФЛ-непредприниматели (обращаю внимание!) тоже обязаны вести учет доходов и расходов, но в свободной форме, поэтому аргумент «ой, я забыл, поэтому не отразил» несостоятелен, потому что требование учета доходов и расходов распространяется абсолютно на всех налогоплательщиков.