2 Лекция:

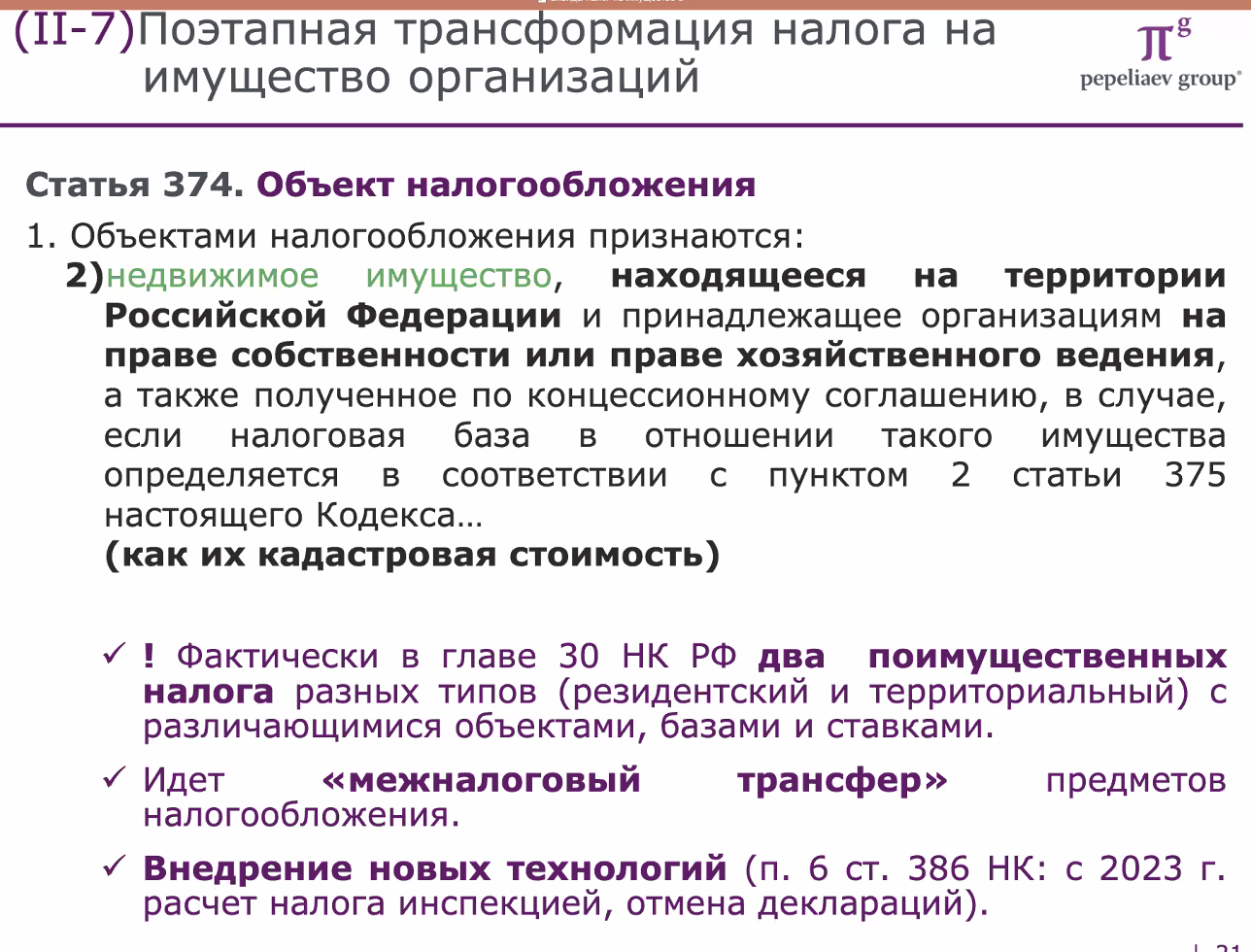

Мы остановились на том, что в главе 30 два поимущественных налога разных типов. Почему так произошло? Один налог (ч. 1 ст. 374) – это старый, устаревший налог, а второй – это новый модернизированный налог. Серьезное различие между ними – в подходе к определению базы. В новом налоге (ч. 2 ст. 374) – она определяется на основе кадастровой стоимости, а в ч. 1 ст. 374 на основе балансовой стоимости налога. Почему так и что произошло?

Кадастровая стоимость – это стоимость максимально приближенная к рыночной стоимости недвижимости. Чтобы определить кадастровую стоимость, нужен рынок, потому что именно рынок недвижимости снабжает той информацией, которая необходима для определения кадастровой стоимости по одному из трех основных методов её определения. Нет рынка – нет самой возможности установления кадастровой стоимости и обложения на этой базе.

А теперь вспомним то, о чем мы говорили раньше: в каких условиях зарождалась налоговая система в РФ? В декабре 1991 года были приняты основные налоговые законы в послереформенной России. Налоговая система зарождалась в условиях отсутствия всякого рынка недвижимости. В СССР просто не существовало такого рынка. Рынком недвижимости не назовешь то, что тогда было. И в тех условиях законодателю приходилось отталкиваться от тех способов и методов оценки имущества, которые существовали в социалистической экономики: балансовая стоимость или инвентаризационная стоимость – это те виды оценок, которые были той экономической ситуации релевантны. Поэтому поскольку страна, гос-во без налогов жить не может, и налог на имущество все равно крайне необходим, то приходилось отталкиваться от той ситуации, которая была. В тех недостатках выражается объективная закономерность развития налоговой системы. Она не может рождаться и существовать в безвоздушном пространстве в отрыве от общей экономической ситуации, которая есть в стране, поэтому да, балансовая стоимость, корявые определения через бухучет и тд. И мб КС, понимая это, принял те два определения, потому что все эти недостатки были в какой-то безысходности. Конечно, КС дб лучше аргументировать эту позицию, а не так как он это сделал, но тем не менее.

И уникальность ситуации, которую мы сейчас переживаем (которая, наверное, только у нас и происходит во всем мире), когда происходит трансфер предметов налогообложения из одного налога на имущество организаций в другой налог на имущество организаций. По мере того, как развивается кадастровая оценка и всё больше и больше объектов недвижимых получают кадастровую оценку, у нас та или иная постройка из ч. 1 ст. 374 переход в ч. 2 ст. 374 и попадает вот в этот новый модернизированный налог на имущество. Он модернизированный не только вот по этим показателям, но параллельно идет и внедрение совершенно новых технологий. Например, п. 6 ст. 386 НК РФ была внесена поправка в прошлом году: с 2023 г. вообще по этому налогу отменяются декларации. Зачем декларации, если есть государственный кадастр? В кадастре отражается стоимость и данные этого кадастра налоговой инспекции известны настолько же, насколько они известны налогоплательщику. Законодатель предусмотрел в этом развитие сервиса: налогоплательщику не надо здесь предоставлять декларацию, а расчет налога будет проводится инспекцией.

Поэтому уникальная ситуация. Очень интересная тема трансфера для магистерской выпускной работы. Таких ситуаций в мире больше нет, чтобы налог подпитывал другой налог и прорастал в другой налог.

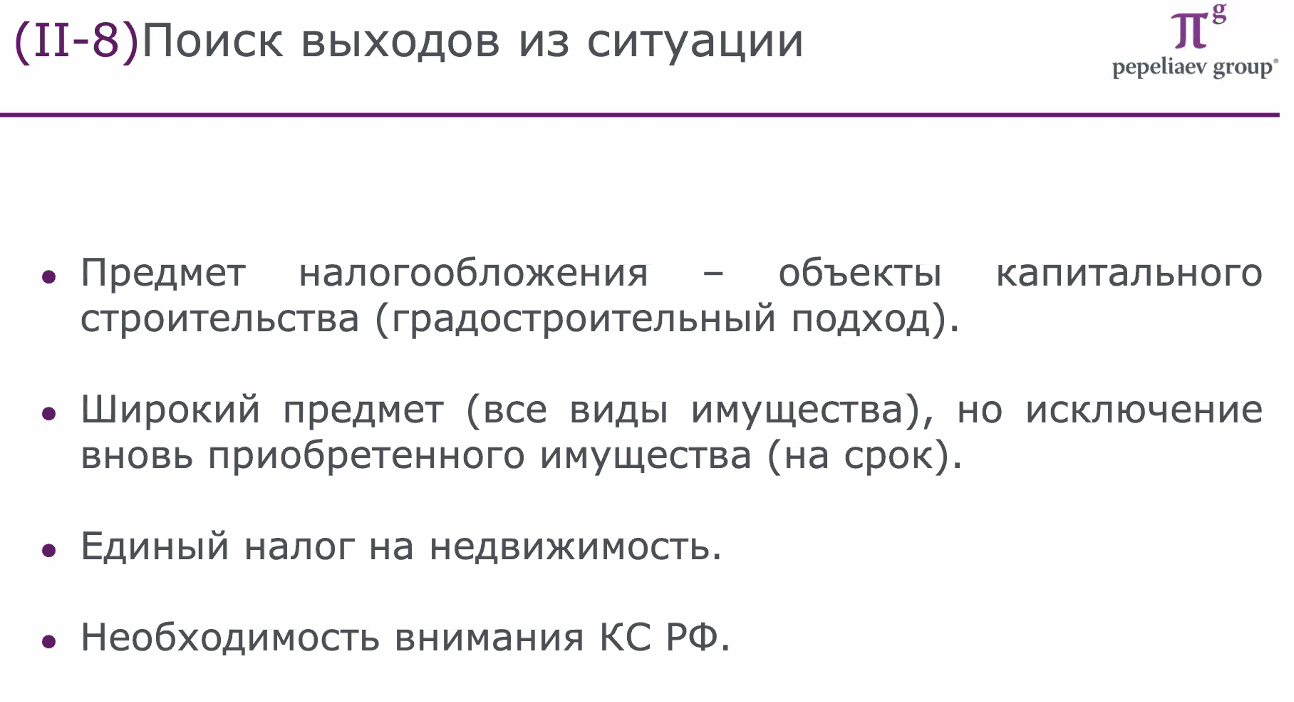

Тем не менее, в этом модернизированном налоге характеристика недвижимого имущества сохраняется пока. Она работает чрезвычайно плохо и нужны какие-то варианты. Какие варианты?

Одно из направлений определять предмет налогообложения через объекты капитального строительства. Градостроительный подход. ГрК РФ, Гр-стр-ое зак-во. Чем это подход хорош? Существуют развитые классификаторы объектов капитального строительства, в которых определены различные виды построек так или иначе и классифицированы на основе тех или иных признаков и поэтому в данном случае регулирование мб гораздо более четким. Конечно, там найдутся и свои подводные камни, но все-таки эта сфера конфликтности будет гораздо уже, чем когда мы предмет определяем ччерез движимое/недвижимое имущество.

Есть ещё предложение – а давайте мы вообще откажемся от обложения только недвижимости или объектов капитального строительство и скажем – пусть налогом облагается вообще всё имущество, в том числе и активная часть производственных фондов, но будет сделано исключение для вновь приобретенного имущества. например, в течение первых пяти лет с момента приобретения машины, оборудования, станки активная часть производственных фондов будет выводиться из-под налогообложения, а затем по мере устаревания какая-то прогрессия ставок начиная от маленьких и заканчивая какой-то стандартной ставкой.

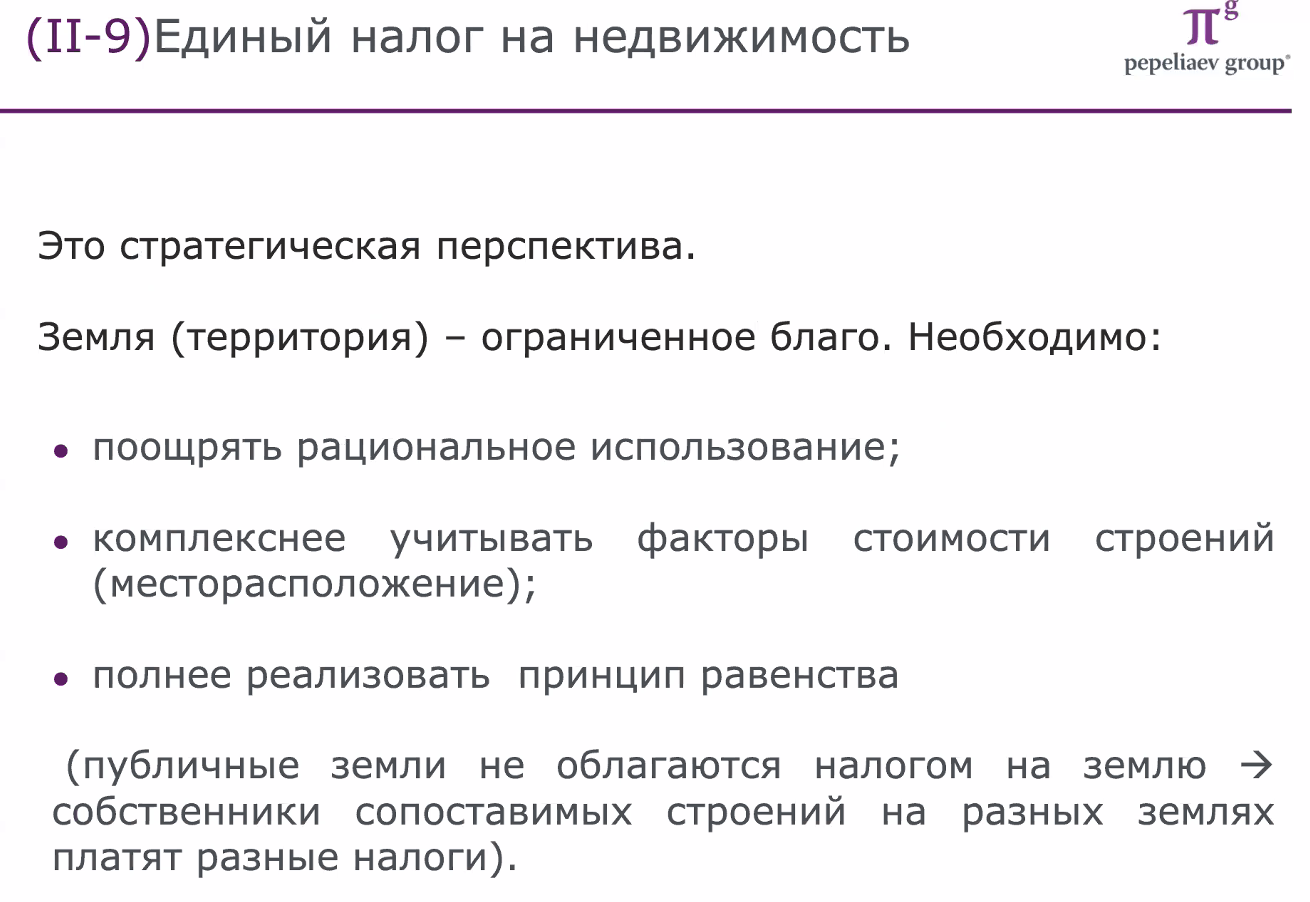

Ещё одно предложение – единый налог на недвижимость. Это достаточно уже старая тема, давно обсуждается и даже в нескольких субъектах федерации проводился эксперимент по внедрению этого налога. Суть его в том, что нет отдельных налогов на землю и налога на имущество организаций, а есть единый налог на недвижимость. В практическую плоскость это пока никак не реализуется, только лишь в виде эксперимента, который потом не получил развития.

Чем этот налог хорошо? Все-таки это стратегическая перспектива. В зарубежных странах мы как раз видим в большинстве именно такой единый налог на недвижимость, а обоснования такие: что земля – это всегда ограниченное благо, её больше не становится, а людей становиться больше, необходимо поощрять рациональное использование этого ограниченного ресурса.

Кроме того, целесообразнее учитывать различные факторы стоимости строений, не только затраты на их возведение и сооружение, но и, например, месторасположение здания, которое влияет на стоимость недвижимости самым прямым образом.

Этот налог связан и с более полной реализацией принципа равенства. Например, в настоящее время в РФ публичные земли не облагаются налогом на землю, поэтому собственники сопоставимых строений, построенных на публичных землях и построенных на частных землях, платят разные налоги. Это, конечно, неконкурентная ситуация, а единый налог позволил бы этого избежать. Больше об этом мы говорить не будем, но знайте, что такая идея есть, и, кто знает, может, в обозримом будущем случится что-то такое, что подтолкнет к ее реализации.

Мы обсудили тематику достаточно тезисно, для тех, кто хочет глубже изучить материал, рекомендую вам следующие публикации.

Очень интересная работа у Бациева Виктора Валентиновича, он в настоящее время заместитель руководителя ФНС, так скажем, главный юрист ФНС. Некоторое время назад он возглавлял 7-й состав в ВАС РФ, как раз налоговый, то есть был руководителем всех налоговых судей в ВАС РФ. Прекрасный специалист и в цивилистике, и в налоговом праве.

Сергей Сосновский, коллега из СПБГУ.

Петр Попов ведет занятие в магистратуре на нашем факультете.

Рабинович А.М.

Еще могу порекомендовать книгу «Налоговое право в решениях Конституционного суда РФ». Каждый год проходит научно-практическая конференция, на которой по косточкам разбираются решения КС РФ за прошлый год. Очередная такая конференция по решениям КС РФ 2021 года пройдет в апреле. А эта книга 2020 года, там помещены материалы круглого стола, посвященного природе налога на имущество, и те вопросы, которые мы рассматривали, в ней тоже отражены. Она тоже издана в издательстве «Статут», ее можно приобрести на сайте издательства.

Вся презентация будет опубликована на платформе, можно там ее увидеть.

Следующая тема.