2 Лекция:

Еще 3 кейса, которые я хотел с вами рассмотреть.

Определение ВС от 4 июля 2018 г. № 81-АПГ 18-6

Дело о произвольной ставке земельного налога

Фабула: на территории в муниципалитете была установлена ставка земельного налога для земель промышленности в две сотые процента от кадастровой стоимости земли. Муниципалитет решил увеличить до 1,5 процента (больше чем в 60 раз). Заявитель оспорил это решение муниципального органа в суд: да, я понимаю, что НК установил достаточно широкие границы для ставок земельного налога, и 1,5 процента ставка НК предусмотрена, поэтому, с этой точки зрения, муниципалитет за рамки своих полномочий не вышел, но увеличение ставки в 60 раз противоречит ст. 3 НК РФ, поскольку эта ставка не обоснована.

Статья 3. Основные начала законодательства о налогах и сборах

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Заявитель говорит, что с компетенцией все нормально, а вот с реализацией основных начал ненормально – нарушены 3 пункта:

не учтена фактическая способность,

нет экономического основания

создаются препятствия для занятия экономической деятельностью.

ВС удовлетворил это заявление и указал, что да, действительно, ставка установлена в пределах компетенция, предельный размер, определенный НК не завышен, НО (!)

сумма налога выросла в 67 раз,

налоги должны иметь экономическое основание, не могут быть произвольным, а муниципальный орган не представил доказательств экономической обоснованности налогов

Речь идет об одной из тех задач, которая есть у государства: правильно распределить налоговое бремя. Доказательства экономическо обоснованность это как раз вопрос правильного распределения налогового бремени. Отсюда возникает очень важный вопрос: о значении самой процедуры принятия налоговых законов и о значении сопроводительных документах к законопроекту, потому что не в самом законе, а в именно в этих пояснительных записках законопроектах и других сопровождающих его документах должны содержаться все данные о том экономическом основании, которое положено в основу того или иного решения о налогах.

И это огромная проблема: у нас уже 30 лет обсуждается принятие закона о законах (о процедурах) и если вы посмотрите сопроводительные документы, пояснения к законопроекту и тд. Они часто не выдерживают никакой критики, невозможно из них часто понять в чем же экономическая причина того или иного решения – это одна из отправных точек, по которым можно защищать налогоплательщиков от таких произвольных нововведений, правда очень это сложная проблема, которая требует и экономической, и юридической подготовки, и другой.

В данном случае, муниципалитет не имел никаких объяснений, почему он принял такую ставку. А объяснение, что нам нужно формировать доходы местного бюджета и ставка так повышена, чтобы собрать необходимые средства для удовлетворения бюджетных нужд не является экономическим обоснованием, это бюджетное обоснование, но экономическое обоснование должно всегда быть с точки зрения равенства налогоплательщика, то есть с точки зрения учета его фактической возможности к уплате налога, но и ряда других принципов, о которых мы с вами говорили на прошлой лекции.

Дальше ВС РФ переходит к следующему тезису и делает очень важное замечание. Статья 57 Конституции РФ возлагает обязанность платить налоги, но вместе с тем гарантирует защиту в случаях, когда налоги не являются законно установленными.

Еще один круг погружения в статью 57 Конституции РФ. Мы с вами уже знаем, что она (1) обязывает налогоплательщика платить налоги, (2) обязывает законодателя самостоятельно реализовывать свои полномочия по принятию налоговых законов и (3) гарантирует защиту в случае, когда налоги не являются законно установленными.

А какие налоги можно признать установленными незаконно, помимо случаев нарушения формы (не принят специальный налоговый закон)? Дополнительные требования к содержанию содержатся в 6 статье НК РФ, которая называется «Несоответствие нормативных правовых актов настоящему Кодексу».

Установлено, что законно установленными могут считаться такие налоги, которые вводятся в соответствии с общими принципами налогообложения, определенными федеральными законами. То есть законно установленный налог - это не только о форме, это еще и о содержании, содержание должно соответствовать принципам. Если НПА, вводящий налог, противоречит общим началам или буквальному смыслу конкретных положений НК РФ, то он признается не соответствующим НК РФ (пп.9 п.1 ст. 6 НК РФ).

На основании этой аргументации ВС РФ и пришел к выводу, что раз решение представительного органа не соответствует общим принципам налогообложения и не учитывает экономической способности, то такой НПА противоречит общим началам, не соответствует НК РФ. ВС РФ удовлетворил заявление налогоплательщика. Очень интересное решение.

То Определение ВС РФ от 15 августа 2018 года, которое я вам назвал сначала, по немного другой теме, это дело о корректирующих коэффициентах при установке ЕНВД (единого налога на вмененный доход), но вся фабула очень похожа, там тоже корректирующие повышающие коэффициенты были установлены произвольно, и ВС РФ повторил ту же самую аргументацию. Таким образом, на основе этих двух Определений ВС РФ от 4 июля и 15 августа, которые были приняты в 2018 году, мы можем говорить об устоявшейся позиции ВС РФ. Этот блок решений демонстрирует тенденцию в практике ВС РФ.

Определение ВС РФ от 30 сентября 2009 года по делу №5-ГО9-74.

Дело о льготе по налогу на имущество организаций.

Фабула дела незамысловатая. Законом г. Москвы № 64 от 5.11.2003 г. «О налоге на имущество организаций» были установлены некоторые льготы. Федеральный законодатель предоставил такую возможность об установлении льгот региональному законодателю в данном случае.

Еще раз обращаю ваше внимание, что налоги делятся на федеральные, региональные и местные не по критерию «в какой бюджет они попадают», а по критерию «кто может вводить в действие налог на своей территории». Так, подоходный налог – налог федеральный, но он попадает в региональные и местные бюджеты, от этого он региональным или местным не становится. Все налоги (и региональные, и местные, и федеральные) устанавливаются НК РФ, но решение вводить или не вводить данный налог на конкретной территории – основа деления налогов на эти категории.

Возвращаясь к фабуле. В частности, Законом г. Москвы № 64 от 5.11.2003 г. «О налоге на имущество организаций» была введена следующая льгота. От уплаты налога освобождались организации в отношении убежищ и противорадиационных укрытий, которые (1) являются объектами гражданской обороны и (2) находятся в собственности города Москвы.

Компания, в собственности которой находилось такое убежище, использовавшееся как объект гражданской обороны, оспорило это положение в суде, сославшись на статью 3 НК РФ об основных принципах. Пункт 2 статьи 3 НК РФ устанавливает следующее.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

То есть льгота не может зависеть от субъекта права собственности, а здесь льгота предоставлялась только в отношении собственности города Москвы, что очень грубо и зримо противоречит пункту 2 статьи 3 НК РФ. Эти дискриминационные критерии (форма собственности, гражданство, место происхождения капитала) вы тоже должны знать, есть вопросы в тесте на этот счет.

Был задан вопрос на прошлой лекции: А нет ли признаков дискриминации в том, что резиденты и нерезиденты(физлица) облагаются налогом на доход по разным ставкам?

Действительно, если общая ставка для резидента 13 или 15%, то нерезиденты облагаются по ставке 30% и есть ли это признак дискриминации? Важный вопрос.

Он ставился перед КС РФ. Вообще, налоги касаются каждого, они рождают активную практику, это двигатель прогресса в этой сфере до пределов.

Определение КС РФ от 14.07.2011 года №949-О-О.

Гражданин Бурков А.Л., видимо, нерезидент обратился в суд с жалобой на нарушение его конституционных прав положением п.3 ст. 224 НК РФ глава 23 “Налоги на доходы”. Он оспаривал эту статью в части, где 30%. По мнению заявителя, установление в отношении граждан РФ не являющихся налоговыми резидентами ставки налога на доходы физлиц в размере 30% являются дискриминацией в зависимости от места пребывания и приводит к несоразмерному ограничению права собственности.

КС РФ с заявителем Бурковым не согласился.

Аргумент:

п. 2 ст. 3 НК РФ: налоги и сборы не могут иметь дискриминационного характера и различно применяться по расовому, национальном и прочих дискриминационных критериев. При этом, КС РФ отмечает принцип равенства, который не означает уплату налога в равной сумме, иначе это будет подушное налогообложение. Принцип равенства не исключает различных правовых условий для различных категорий субъектов права, однако суд указывает, что выделение категорий субъектов не должны быть произвольные, а должны быть объективными соответствующими категории субъектов.

Какие объективные характеристики существуют, чтобы делить плательщиков на резидентов и нерезидентов?

КС РФ не нашел достаточных оснований и скупо говорит, что принцип равенства не препятствует установлению различных систем налогообложения для различных категорий субъектов, если такая дифференциация обусловлена объективными факторами, включая экономические характеристики налогооблагаемой базы и особенности субъектов как плательщиков налогов - два допустимых критерия с точки зрения КС РФ.

Налогооблагаемая база у резидентов (олд вайт - любые налоги полученные резидентом где бы то ни было облагаются налогом страны резидентства) и нерезидентов (облагаются налоги полученные только в данной стране) разная.

Страна облагает нерезидента только в отношении тех доходов, которые получены из источников в этой стране. Тут КС не очень убедителен, потому что речь ведь идёт об одних и тех же источниках. Например, есть источник дохода в РФ (недвижимость) – если этот доход получает резидент, то платит 13 или 15%, если нерезидент, то 30%. То, что база разная – широкая или узкая, никак не соотносится с конкретной экономической ситуацией получения доходов из источников в РФ. Является ли местонахождение экономическим критерием? Возникают сомнения. Недостаточно сказать, что у лиц разный статус, и на этом основании установить разные ставки, так как суть экономической деятельности от налогового статуса не меняется. Поэтому те критерии, которые привёл КС, мне кажутся не совсем проработанными.

А что является скрытым основанием для разного налогообложения резидентов и нерезидентов? Статус резидента и нерезидента может быть у гражданина или у любого другого лица. Гражданин может быть резидентом или нерезидентом, как и иностранный гражданин, и апатрид, разницы нет. Поэтому гражданство, политико-правовая связь здесь совершенно не при чём, и статья 3 НК не нарушается, когда мы устанавливаем разное налогообложение резидентов и нерезидентов. Но есть и более существенное обоснование. Законодатель исходит из того, что нерезидент с учётом действующих международных соглашений об избежании двойного налогообложения, а также среднего уровня ставок в основных странах-экономических партнёрах РФ всё равно заплатит повышенную сумму. Например, в Евросоюзе средняя ставка налога на доходы физических лиц 33%. Соответственно, если резидент в какой-то стране Евросоюза получил доход в РФ, заплатил в РФ налог у источника, дальше он декларирует этот доход в стране своего резидентства. Там у него широкая база, он должен все свои доходы указать в налоговой декларации. Там с этого дохода налог будет исчислен по такой средней ставке 33%. Что делает национальный законодатель, чтобы избежать на национальном уровне двойного налогообложения (1 раз в стране источника дохода, 2 раз, например, во Франции, в стране резидентства)? Есть такой инструмент, как кредит для иностранных налогов, то есть из национального налога вычитается налог, ранее уплаченный за рубежом, но не больше, чем в размере национального налога.

Ситуация: француз получил миллион рублей в России. Предположим, что его обложили по ставке 15%, 150 тыс. руб. в России удержали. Он приехал во Францию, там он должен уже 330 тыс. руб. 330-150=180 тыс. руб. он должен заплатить в бюджет Франции. А дальше наш законодатель рассуждает: а зачем мы будем финансировать французский бюджет? Если мы возьмём больше с этого француза здесь, в России, сам-то человек не пострадает, пострадает французский бюджет. А нам какое до этого дело? Мы права человека де-факто не затрагиваем.

Француз получил у нас 1 млн, заплатил налог по ставке 300 тысяч (30%), приехал во Францию, посчитал 330 тысяч и доплатил только разницу в 30 тысяч. Основная сумма попала в бюджет РФ. Вот какое экономическое обоснование, хотя его сложно назвать экономическим. Скорее всего это бюджетное обоснование, но в данном случае де-факто человек не облагается по каким-то немыслимым ставкам.

Существует проблема, например, в отношении нерезидентов, получающих доходы в РФ, и чьё резидентство находится в странах с налоговыми ставками куда меньше, чем в Евросоюзе. Поэтому в науке эта тема обсуждается, а сам подход к более высокому обложению нерезидентов применяется редко, и надо бы его посмотреть. Бюджетный интерес и возможность получить больше средств пересиливает. Такие ситуации подталкивают страны к заключению международных соглашений об избежании двойного налогообложения, потому что они предусматривают выравнивание в ставках налогов. Большого драматизма нет, хотя в практике такие вопросы часто встают. Например, граждане РФ эмигрировали, живут где-то за рубежом, и у них осталась недвижимость (“аэродром” для экстренных ситуаций, так сказать). Они прижились за границей и решили продать оставшуюся в России недвижимость. Она будет облагаться повышенной налоговой ставкой.

Нужно вспомнить понятия “резидент” и “нерезидент”, как выделяется категория нерезидентов, какие критерии выделения никак не могут быть связаны с политико-правовыми моментами, больше с экономическими (место и период пребывания и т.д.). Посмотреть формы льгот и кредит для иностранного налога.

Метод прогрессивного налогообложения.

До 42:20 Пепеляев ушел в недолгий астрал. У нас есть 2 популярные темы - правого (вынести Ленина из Мавзолея и похоронить) и левого толка (повысить прогрессивность НДФЛ). Крайне правые и крайне левые постоянно соревнуются и будоражат остальной мир. Идея повысить прогрессивность НДФЛ - этика эгалитарного социализма (“богатые тоже плачут, пусть ещё больше поплачут”). Нужно иметь научное представление о прогрессивном налогообложении.

Исторически налогообложение было равным (говорили о нём ранее). Пропорциональное налогообложение (например, десятина).

Адам Смит видел справедливым именно пропорциональное налогообложение. Подданные государства должны делать взносы с целью поддержания деятельности государства пропорционально экономическим возможностям налогоплательщиков, доходам, которые они получают. Однако Смит высказывался и в пользу прогрессивного налогообложения, но только для богатых – не всегда пропорциональная система позволяет достичь фактической пропорциональности.

Французская революция, знаменитая своим лозунгом «Свобода, равенство, братство», предопределила взгляды французов на налогообложение как равное – предполагалась пропорциональная передача населением частей своего имущества в пользу государства. Несмотря на это Руссо обращал внимание и на то, что не всегда фактическая пропорциональность достигается, если пропорциональная система устанавливается на законодательном уровне.

Самый древний памятник, где предлагалось ввести прогрессивный налог, датируется 1500 г. Именно тогда во Флоренции вышло предложение о введении прогрессивного налога на доход с земли («многоступенчатая десятина»).

В широкую практику налогообложения прогрессивная система впервые была введена в Англии в 1798 г. Это введение было связано с английским премьер-министром тех лет Уильямом Питтом-младшим. Система была следующая: если годовой доход лица не достигает 60 фунтов, то налог не взимается – по сути это необлагаемый минимум доходов. От 60 фунтов до 200 фунтов дохода – налог равен 2 пенсам с фунта; свыше 200 фунтов дохода – налог равен 2 шиллингам с фунта. Это была первая в мире практическая реализация прогрессивной системы налогообложения.

Затем же последовал столетний перерыв – ни одна страна не принимала английский опыт. Только в конце XIX века началась широкая реализация этой системы в мире. В 1893 г. в Пруссии был принят закон о прогрессивном подоходном налоге, а в 1913 г. – в США.

В России интересная история. С 1810 по 1820 гг. действовал прогрессивный подоходный налог для землевладельцев, помещиков. Если доход до 500 рублей/год – не облагался налогом. Далее прогрессия в зависимости от величины дохода – максимальная ставка налога составляла 10%. Затем в 1916 г. в Российской империи, следуя международным тенденциям, был принят закон о подоходном налоге. Закон не вступил в силу из-за Революции 1917 г.

Всё законодательство на рубеже XIX–XX веков было реакцией на развитие социальных теорий, в которые входила и идея прогрессии налогообложения (корни которой лежат в идеях Французской революции).

Если социальный запрос возникает, он всегда оформляется теорией, которая объясняет суть, преимущества и недостатки такого запроса. Существует множество теорий, обосновывающих потребность общества в прогрессивной системе налогообложения. Наиболее распространена теория равенства жертвы. Она основывается на библейской притче о лепте бедной вдовы.

Наиболее распространенная и самая поэтическая теория прогрессивного налогообложения- теория равенства жертвы. Она основывается на библейском сюжете. Евангелие от Марка: И сел Иисус против сокровищницы (храма) и смотрел, как народ кладет деньги в сокровищницу. Многие богатые клали много. Придя же, одна бедная вдова положила две лепты, что составляет кодрант. Подозвав учеников Своих, Иисус сказал им: истинно говорю вам, что эта бедная вдова положила больше всех, клавших в сокровищницу, ибо все клали от избытка своего, а она от скудости своей положила всё, что имела, всё пропитание свое.

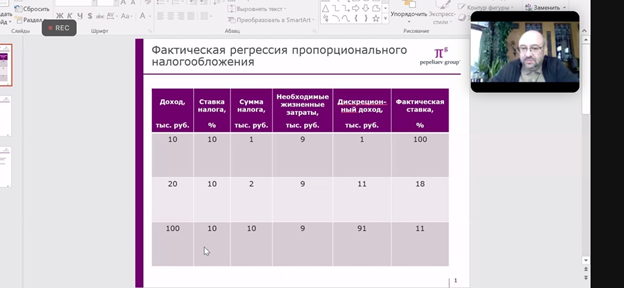

Есть такое понятие- дискреционный доход, т.е. доход который человек может расходовать по своему усмотрению. Этот доход и определяет истинную платежеспособность лица. Если мы имеем какой-то доход мы должны жилище нанять, транспорт обеспечить, продукты купить. И те средства, что останутся будут дискреционном доходом.

Обратимся к примеру.

Есть 3 человека: один получает доход 10, другой 20, третий-100. Ставка налога одинаковая-100. Соответственно сумма налога считается пропорционально: у первого 1, у второг-2, у третьего-10. А фактически что? Предположим, что необходимые жизненные затраты у всех одинаковые. Далее считаем дискреционный доход. У первого: 10-9=1 и налог забираем всю эту сумму, т.е. 100%. Аналогично считаем для второго и третьего.

Фактическая ставка регрессивная, т.е. чем больше доход, тем меньше ставка. Отсюда вывод: формально пропорциональное налогообложение выражает равенство, выглядит красиво, но де-факто все люди разные и она не обеспечивает фактическое равенство. Из этого и выводится необходимость прогрессивного налогообложения.

Это теория проста. Она не учитывает, что человек, получивший 100 тыс. может быть беднее, чем человек, получивший 10 тыс., т.к. у него жизненные затраты больше. Например, у него большая семья на иждивении или болезнь. Значит объективно мы должны учитывать не только сумму дохода, а платежеспособность лица, а эта теория не позволяет это делать. Мы не может настроить налогообложение до такой степени точности, чтобы оно учитывало индивидуальную ситуацию каждого. У всех разное фактическое положение и качество потребностей, интересы поэтому теория годится для общих рассуждений, но не для точного расчета налогообложения. Поэтому лектор и называет ее поэтической красивой теорией, не несущей большой практической ценности.