2 Лекция

С начала 20 века налоговые правоотношения начали стремительно развиваться. Конечно, обе стороны этих отношений начали использовать их в своих целях. В первую очередь, государство. Недобросовестная конкуренция. Островным гос-вам очень сложно участвовать в мировом обороте. Хотелось каким-то образом привлекать деньги в бюджет. Преимуществ не было, поэтому начали смотреть на налоги. Начали налогами завлекать лиц к себе (точнее выгодными налоговыми условиями) – точнее их отсутствием (убирали ставку с подоходного налога, либо оставляли, но делали абсолютно не востребованными бух и налоговую отчетность (просто платите, не отчитывайтесь), так называемые, паушальные платежи: когда налогоплательщики раз в налоговый период отправляют определённую сумму по договоренности – налоговая служба не мучает и считает, что он добросовестно исполнил свою обязанность. И с т зр, конкретных гос-в (например, Британские острова, ОАЭ или Сингапур или более европейские гос-ва, Ирландия или Швейцария, некоторые кантоны) – они начали использовать налоговая право с точки зрения привлечения инвестиций, но по отношению к другим государствам это было нечестно.

Офшоры – самый первый пример (штат Нью Джерси и Делавер) – они впервые ввели «паушальный платеж», чтобы таким образом привлекать к себе граждан и поступления в бюджет. Всё это со временем развилось до таких масштабах, что в 80/90 гг островные гос-ва имели откуда-то поступления в бюджет в размере миллиардов долларов (за счет как раз недобросовестной налоговой конкуренции). Сейчас это идет, конечно, на спад.

Это было о государстве.

Но ведь налогоплательщики тоже начинают хитрить. Они понимают, что им нужно платить налоги, а они становятся всё больше, потому что в развитых гос-вах содержание госаппарата все дороже и дороже, => налоги повышаются. Налогоплательщик/предприниматель же хочет платить налогов меньше, так как ему нужно больше прибыли.

Поэтому мы сталкиваемся с недобросовестной налоговой конкуренцией и возникновением офшоров.

Офшор:

1) Изначально офшор – это нейтральное понятие («вне берега» с англ). Деятельность компании вне пределов территории гос-ва инкорпорации. (позитивный смысл)

2) Теперь – страна или территория гос-ва с особыми условиями ведения бизнеса для иностранных компаний. (теперь приобретает негативную коннотацию)

3) Офшор – это категория не юридическая, потому что офшор в налоговом праве в прямом смысле не используется, да и вообще в м/н праве нет какого-то устоявшегося определения, что это такое.

Как определить, где офшор, а где нет?

Есть 2 подхода:

· материальные признаки (сущность)

или

· формальный критерий

Материальные – смотрим в самую сущность, что происходит на территории данного государства:

· Льготное налогообложения нерезидентов (минимальное либо вообще отсутствие налогообложение – и резидентов, и нерезидентов) (вы можете вести всю деятельность в одном гос-ве, а платить налоги в другом)

· Режим секретности (нет раскрытия информации) – офшоры не раскрывают информацию о своих налогоплательщиков, с современными скандалами, когда начали выкидывать в интернет информацию о бенефициаров, вопрос секретности начал спадать, однако если мы говорим о классическом офшоре, то там соблюдается режим секретности)

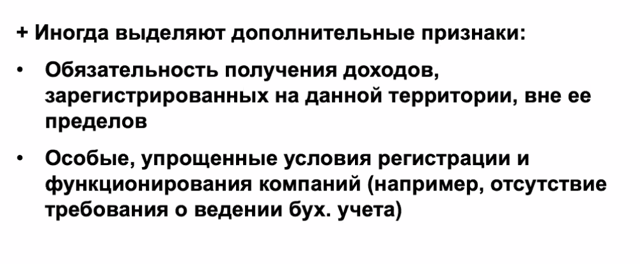

Выделяют дополнительные признаки:

· Делаем упор на то, что мы зарабатываем не внутри страны, а вне её пределов – на Бермудах зарегистрировали, а зарабатываете в Лондоне

· Требование об отчетности в классические офшорах НЕ ТРЕБУЕТСЯ

Не платятся налоги, платят в минимальном объёме, мы о них не отчитываемся, установлено искусственное определение налоговой базы (хоть на ходу придумывать, сколько у нас налоговая база), можно договориться о налоговой ставке или налоговой базе (паушали) с властями данной территории (был большой скандал с властями Люксембурга, когда узнали, что большие компании договаривались с ним и платили по другой совсем ставке, которая отличалась, естественно в его пользу

Сейчас я говорил вам о материальных признаках офшора, то есть как мы можем определить офшор, увидев его, проведя анализ.

Однако, к сожалению или к счастью, в налоговом праве и в юриспруденции в целом мы должны отталкиваться от буквы закона, мы не можем на понятийном уровне сказать «там офшоры, потому что там налоги не платят», нам нужно отталкиваться от каких-то понятий в законе, а поскольку понятия «офшора» в законодательстве нет, практика исходит из другого. Формируются так называемые черные списки, куда попадают территории, которые с точки зрения налогообложения вызывают вопросы.

В РФ три основных таких перечня или черных списка, о которых мы должны знать.

1. Список ЦБ. Это не совсем налоговое право, это, скорее, вопрос корреспондентских отношений между российскими банками и банками соответствующего государства, но имейте в виду, что он есть.

2. Перечень ФНС, он постоянно обновляется, пару раз в год точно.

3. Самый основной такой список – перечень Минфина. Приказ Минфина России от 13.11.2007 N 108н «Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)». В приложении содержится сам этот перечень.

Почему важно смотреть именно на перечень Минфина? Потому что если вы почитаете НК РФ, то увидите, что он руководствуется, прежде всего, перечнем Минфина. Однако, есть ряд случаев, когда используется перечень ФНС, например, когда мы говорим о контролируемых иностранных компаниях.

Я сейчас рассказывал о перечнях, существующих в рамках РФ, но в мире их очень много, каждое государство и каждая международная организация спешит сделать свой список. Есть, например, перечень FATF, межправительственная организация, которая борется с отмыванием незаконно полученных (нелегальных) денежных средств. FATF составляет черный, белый и серый списки. Интересный факт. Буквально неделю назад в серый список FATF добавили ОАЭ, потому что там очень лояльный подход к криптовалюте, возникает очень много вопросов, откуда приходят деньги в ходе процедуры KYC (know your customer). Вам дается анкета и бланки, которые вы заполняете, чтобы банк узнал о вас, откуда вы принесли деньги, кто вы такой, где и чем зарабатываете. В ОАЭ все это намного лояльнее чем в Европе, они ходят на грани, их уже добавили в серый список, но это не критично, РФ в начале 2000-х тоже была в этом списке.

С точки зрения деления на офшоры и не офшоры, мы сейчас говорим не о формальных признаках, а о некоторых материальных критериях, то офшор от офшора может отличаться значительно, офшор офшору рознь.

Почему налогоплательщик может обратиться к офшорам?

Самое страшное – преступная деятельность (торговля оружием, незаконный оборот наркотических средств). Наркобарон из Колумбии получает деньги, ему нужно где-то их спрятать, поэтому он обращается в офшорные юрисдикции, которые на это все закрывают глаза, лишь бы получить деньги в бюджет. Это самый ужасный пример.

Более приземленный пример, который близок многим богатым людям, которые просто хотят платить меньше налогов, тут можно отчасти понять налогоплательщиков, когда ставки налогообложения переходят все мыслимые и немыслимые границы. Например, во Франции в 90-е годы в какой-то момент с налогом на роскошь платили почти 100% от доходов, понятно, что никто не готов отдать такую сумму государству, поэтому начинают злоупотреблять, использовать офшоры для сокращения налоговой базы внутри страны резидентства и «уплатить» эти налоги в офшорах.

Другой вариант связан с конфиденциальностью. Вы не хотите, чтобы органы в вашей стране знали, что у вас есть такие деньги, либо наоборот вы какой-нибудь чиновник, который не совсем честен, вам нужно спрятать деньги, и вы обращаетесь к офшорам, то есть, опять же, негативные коннотации. Например, не хотите на себя декларировать яхту, вы покупаете и регистрируете ее на эту офшорную компанию.

Однако, не всегда на это стоит смотреть только с темной стороны. Иногда офшоры это вынужденная необходимость и мера для защиты бизнеса, когда развивающееся государство, высокий уровень коррупции, бандитизм в стране, в качестве примера можно привести некоторые страны Южной Америки, Россию в 90-е, когда человек боится за накопленный капитал и за свой бизнес в целом, то иногда спокойнее вывести деньги туда, где о них никто не узнает, в офшоры.

Наконец, немного нишевая для обыденного восприятия, но для юристов очень частая причина использования офшоров – задача применения иного права, когда нас не устраивает национальный режим регулирования, и мы хотим обратиться, например, к англосаксонскому праву, и вот мы едем на Кипр. Нередко именно это является причиной «перемещения» своей деятельности на территорию офшоров.

Почему офшоры нельзя просто запретить? Логичный вопрос. Скажу в 2-х словах. Офшоры, по сути, ничего плохого с точки зрения суверенного государства не делают. Страна является суверенной, и она сама может определять, какие правила игры устанавливать на своей территории. Противозаконной деятельности в строгом смысле здесь нет, если мы не берем случаи отмывания денежных средств, просто хитро используются юридические правила, с целью не платить налоги, но, с точки зрения духа закона, это все равно противоречит ему.

Тут мы можем вспомнить ряд ученых, которые говорят, что международного налогового права нет, и все останавливается на уровне решения Правительства определенной страны. Например, государство решило: на нашем островном государстве мы кого угодно зарегистрируем, пускай он только заплатит 1000 долларов. Захотели – решили, их право, воздействовать напрямую на это решение мы никак не можем, запретить офшоры чисто физически никак не получится. Поэтому государства, которые хотят с этим бороться, вводят сложные правила, так называемые инструменты, которые возлагают позитивные обязанности на налогоплательщиков, чтобы те были обязаны их соблюдать и тем самым либо раскрывали информацию об этих офшорах, либо даже платили налоги.

Немножко об офшорах самих поговорим.

Как я уже рассказывал, это не всегда отдельное государство. Помимо, Люксембурга, Кипра, Мальты, классических государств, которые ассоциируются с понятием офшор, хотя уже, откровенно говоря, они таковыми в полной мере не являются, есть также страны, которые подвязаны под другое государство. Вот Лихтенштейн – под Швейцарию, островные государства – под Францией (Монако в том числе). Очень огромное количество офшоров – это различные территории в подчинении… островные, в основном, государства. Примеры – Британские Виргинские острова, Бермуды и т.д. и т.п., Гонг Конг, который как бы привязан к Китаю, но при этом он самостоятельный частично. Наконец, то, с чего все началось – это отдельные субъекты внутри государств. Например, Делавер и Вайоминг – самые классические офшоры. Флориду тоже можно приписать. В Швейцарии все слышали про кантоны.

С точки зрения деления и наличие офшоров, там все очень даже серьезно. Если посчитать с точки зрения количественной и территориальной, по факту 1/5 всех стран – это офшоры. 1/5 стран пользуется недобросовестной конкуренцией, в свою пользу устанавливает налоговые правила. Их можно разделить по географии – по зонам. Здесь на слайде вы видите.

Если мы добавим тут квазиофшоры, которые на грани вроде офшоры, а вроде и не офшоры, например, Ирландия, то почти половина стран в мире имеет офшорные механизмы внутри государства.

Здесь небольшой график, чтобы показать какой объем денег где сосредоточен. Вы видите, что огромное количество офшоров – это острова между Южной и Северной Америкой… ой… ну вы поняли меня. Как вы видите, Европа, хоть она и провозглашает, что она самая такая правильная, по факту ничем не лучше – огромный объем внутренних офшоров, огромный объем непрозрачных потоков. Здесь немного устаревшая информация – с учебника 2011 г. Понятно, что сейчас прозрачность значительно увеличилась, но общая тенденция примерно схожая осталась, т.е. не буду акцентировать ваше внимание. Вы сами по карте видите, где злоупотребляют офшорами.

Как мы можем разграничить офшоры? Помимо исторической точки зрения (что были исторические, классические офшоры, которые потом островные – большая волна, потом начали возникать респектабельные офшоры (здесь немного по другой классификации), например, Ирландия), можно разделить офшоры по уровню их безбашенности. Самые безбашенные – классические островные, например Бермуды какие-нибудь, когда по сути, на острове пара десятков зданий и одно из них – это в кавычках Федеральная налоговая служба, которая все регистрирует. И мы посмотрим реестр – там десятки тысяч компаний, а остров весь за полчаса можно обойти.

Есть мягкие офшоры, где есть гос.контроль, где все это регулируется. Однако, есть правила, которые позволяют платить меньше налогов, использовать непрозрачные схемы – Кипр, Сингапур.

Также есть белые респектабельные офшоры – где есть раскрытие информации. Подход к таким офошорам – они неплохие, но они таким образом строят свою политику, например Швейцария.

Наконец, спаринг-офшоры. Это такой специфический термин. Он используется уже именно в отношении налогового права конкретно. Это разные юрисдикции, которые вроде бы не являются офшорами, но в силу наличия определенных правил, если мы их используем в определенной структуре, они позволяют создавать офшорные схемы – что мы ни в первом государстве не должны платить, ни во втором, а потом и не в третьем.

Понятно, что офшор не подвязан под уровень развития страны. Есть развитые, а есть – не особо.

Если мы разобрали, что начинают возникать офшоры и начинают возникать налогоплательщики, которые злоупотребляют этими правилами, которые существуют, которые не хотят платить налоги нам (мы себя представим с точки зрения государства)… нас это вовсе не устраивает. Мы хотим получать в бюджет те деньги, которые нам причисляются. В конце концов, нам надо содержать весь гос.аппарат, армию, защищать слови населения (мы же социальное государство). Откуда-то деньги надо брать. Основной источник дохода в бюджет, как вы знаете с прошлого курса – это, прежде всего, налоги. Налоги надо собирать. Нужно бороться с уклонением. Не с уклонением, вернее, а с недобросовестной конкуренцией. На помощь приходит 2 вида правила:

1) Основное правило – GAR (General Anti-avoidance rule). Это общая антиуклонительня норма, как ее переводит в российской доктрине. В РФ долго с 2006 г. роль такой нормы выполняло Постановление Пленума ВАС № 53 (обязательно запомните его). Оно очень важное, потому что с точки зрения судебной практики – это один из примеров хорошего, качественной работы суды. Это Постановление во многие годы позволяло формировать, защищать права налогоплательщиков и т.д. и т.п. Но логично, что Постановление подвергалось критике. Прежде всего, не с точки зрения содержания, а с точки зрения того, что антиуклонительная норма по факту не на уровне закона, а на уровне судебной практики. Причем, мы вроде бы не прецедентная страна, это не совсем правильно. Поэтому с недавних времен была введена ст. 54.1 НК РФ. В РФ сейчас ст. 54.1 является GARом.

2) SAR – специальная антиуклонительная норма. О них мы будем дальше говорить. Остановимся на 54.1….

Остановимся на cт. 54.1 НК РФ. Важно понять, что норма в НК требует дополнительных разъяснений. Среди значительных документов обратите внимание на письмо ФНС 2021 года, очень подробно разбирали, как 54.1 должна применяться. Общее требование с точки зрения 54.1 – налогоплательщик не должен искажать сведения о сделке, сделка должна исполняться надлежащим образом, это не должно быть бумажной операцией, если мы пишем, что поставляем станки, мы реально должны их поставить. Основной целью сделки не должно являться получение налоговой выплаты. Если мы заключаем сделку с целью неуплаты налогов, а не для гражданского оборота, с точки зрения 54.1 могут возникнуть вопросы.

Проблема с офшорами заключается в том, что необходимы специальные механизмы, правила, которые помогут бороться с конкретными случаями злоупотребления, поэтому есть специальные налоговые антиуклонительные нормы (SAR). Основные 3: правило КИК, правила налогового резидентства и фактический получатель доходов. Еще один инструмент, который имеет огромное значение – трансфертное преобразование. Еще один институт, который имеет огромное значение – тонкая капитализация. И последнее – ни один из этих институтов не будет работать в должной мере, если не будет обмена налоговой информацией.

Начнем с налогового резидентства. Резидентство от слова resider – тот, кто где-то находится. Институт начал возникать в начале 20 века. Сначала использовали термин домициль, но со временем международные договоры сместили этот термин и начали использовать термин резидент. Впервые он был использовал в 57 году, когда бабушка европейского союза организовалась – Организация европейского экономического сотрудничества. Сейчас термин резидент – общепринятое понятие, используемое во всех юрисдикциях. Что нужно запомнить? Мы определяем экономическую связь лица, не политическую, не стоит путать. Мы не можем уточнить эти отношения напрямую, поэтому мы применяем различные тесты. Последствия установления резидентства - резидент будет платить со всего мирового дохода, если вы резидент не важно, где вы получили доход, вы всегда будете платить в государство - резидентства. Нерезидент будет платить только из источников данного государства. Если нерезидент в России заработал что-то, он будет платить в России налоги только если источником дохода будет является Россия. Также отличаются ставки, декларации и т.д

Вы видели это правило – тест физического присутствия 183 дня в течение 12 следующих подряд календарных месяцев. Прошу вас запомнить – не в течение года, не в течение налогового периода, а в течение 183 дня в течение 12 следующих подряд месяцев. Есть исключения, если вы дипломатический представитель или улетели на лечение. Мы смотрим назад от какой даты? Налоговый кодекс не говорит, но будет логично, если с момента получения дохода. И в течение прошедших 12 месяцев назад мы набираем 183 дня. Если 183 дня набегает, мы считаем, что лицо является резидентом. Мы не цепляемся за начало месяца и т.д и т.п. Много возникает на практике вопросов. Считать ли день приезда/уезда и что делать с ситуацией, когда лицо прилетело, что будет подтверждающим фактом прилета? Штамп в паспорте? А если не поставили? Вопросов много.

Еще одно отличие – ставка.

Ставка налога для нерезидентов – 30% (ст. 224 НК РФ)

резидент отчисляет 13% от зарплаты по НДФЛ со всех доходов – на территории РФ и за ее пределами (ст. 209 НК РФ).

Если применяется ставка 13%, это на значит, что лицо является резидентом. Например, высококвалифицированный специалист может являться нерезидентом, но при этом если он является специалистом, он будет платить налоги по ставке 13%.

Еще отличие – вычеты по НДФЛ нерезидент применять не может.

Еще одна особенность, забегая вперед, когда мы будем говорить о контролируемых иностранных компаниях - факт резидентства будет означать должны ли вы будете отчитываться по правилам КИК или нет.

Но не всегда правила резидентства будут применяться как у нас, есть различные тесты, особенно в англо-саксонской системе права. В США на паспорт смотрят. В англо-саксонской системе права судебная практика доходит до того, что могут смотреть на наличие сим-карт и медицинской страховки (как это было в Канаде).

Какие проблемы возникают с резидентством? Почему это всплывает в вопросах офшорного регулирования? Изначально SYR создавались, когда возникало двойное налогообложение.

По факту хитрые налогоплательщики начали использовать эти правила таким образом, что они не признавались резидентом ни в одном из государств, в котором осуществляли свою деятельность => в какой-то момент нигде не платили налоги. Потому резидентство сейчас направлено не только для установления резидентов для борьбы с двойным налогообложением, но и для борьбы с двойным не-налогообложением. Как это разрешается? На уровне внутреннего законодательства либо международных соглашений. В национальном законодательстве в отношении ФЛ единого механизма по данному вопросу нет, на уровне SYR - применяется.

Статья из Модельной Конвенции OASTER: применяются «постоянное жилище», «центр жизненных интересов», «основное место проживания», «гражданство» и «взаимосогласительные процедуры» (уполномоченные органы пытаются договориться). В отношении ФЛ все просто, с ЮЛ гораздо запутаннее. ЮЛ - это результат фантазий, поэтому применяется тест инкорпорации (+ есть схожий тест Юридического адреса) - компания признаётся резидентом там, где зарегистрирована либо где ее юрадрес. Но налогоплательщики быстро поняли, что это можно использовать в своих преимуществах, и в конце XIX века начала складываться практика, когда британские бизнесмены начали регистрировать компании в колониях, где не было налоговых органов (Сьерра-Леоне, например). Казна это прочухала и начала с этим бороться.

Самые яркие прецеденты - основоположники теста «места фактического самоуправления»: Де Бирс, Калькутта-Юдмилс и … Речь идёт о добыче полезных ископаемых. Суды начали разбираться, что местные инкорпорации - это ещё не все. Намного важнее разобраться, откуда ведётся управление. В деле Де Бирс впервые были установлены критерии реальной хозяйственной деятельности (управление и контроль). Таким образом, была разработана доктрина управления и контроля. Ее разделяют на два подвида: центрального и текущего - в зависимости от того, какие органы для государства будут считаться основными. Если мы смотрим на совет директоров => центральный. Если смотрим на исполнительного директора => текущий. В 2015 году данный тест был введён в НК РФ.

В отношении ЮЛ такие же проблемы, как и с ФЛ: вопросы двойного резидентства, двойного нерезидентства, элективное резидентство (вы платите взнос и становитесь плательщиком государства). По сути самые первые примеры оффшоров - … и Нью-Джерси. Когда мы начинаем копаться в природе ЮЛ, то возникает еще больше вопросов. Например, благотворительные организации. В английском праве много механизмов коллективных инвестиций. Будет ли это считаться отдельным ЮЛ, резидентном? Ведь ситуация может ухудшиться, особенно когда мы говорим о гибридах (партнёрствах). Некоторые государства смотрят на партнёрства (товарищества) как на прозрачные структуры (один партнёр зарабатывает деньги с точки зрения НДФЛ), но другая часть стран признают их (товарищества) как налогоплательщиков. Злоупотребление => схемы обхода налогов, когда налогоплательщики:

- должны заплатить налог в случае распределения прибыли, но они ее не распределяют;

- они говорят «подождите, это ж корпорация другого государства, которое и должно было взимать налог».

Таким образом, не платят ни там, ни там.

Никита Григорьев @nikitagrigoryev

Институт тонкой капитализации закреплен в п. 2 ст. 269 НК РФ. Важно упомянуть, что тонкая капитализация – немного архаичный институт, многие критикуют его за то, что он нарушает принцип недискриминации, что механизм реализации порочен – но что есть, то есть.

Рассмотрим пример. У нас есть два государства – второе государство «оффшорное» (2). Есть два юрлица (компании А и Б). При этом оффшорная компания владеет российской компанией. Что должно происходить в нормальном бизнес-обороте? Когда российская компания будет зарабатывать деньги, она должна направлять деньги в иностранную компанию, она должна выплачивать дивиденды. Что означает выплата дивидендов с точки зрения налогообложения? Для компании это полный ужас – если платишь дивиденды, попадаешь под налоги. Что можно сделать в этой ситуации, что сделать, чтобы не попадать под налоги? Решение простое. Мы, будучи хитрым налогоплательщиком, создаём договор и отправляем деньги за рубеж как выплату займа (здесь же подразумеваются и проценты и т.п.). С чисто технической точки зрения ничего не поменялось – деньги из компании А попадают в компанию Б. С точки же зрения налогообложения всё очень поменялось.

Что поменялось?

Во-первых, где у нас будут облагаться налогом проценты, кто получает доход? Если в первом случае, налог необходимо было удерживать на уровне компании A (то есть в государстве 1), то здесь процент и выплаты по займу будут облагаться налогом уже в государстве 2. Более того, с точки зрения Компании 1, мы по факту не выплачиваем деньги и не зарабатываем. Мы по факту, наоборот, тратим их, это расходы. Таким образом, мы, изменив структуру платежа, создали для себя дополнительный расход и перестали платить налог с дивидендов. Оффшорная юрисдикция, скорее всего, не будет облагать налогом получаемый процент – мы в шоколаде!

Как с этим бороться? Ведь может быть ситуация, по которой честная компания действительно выплачивает займы. Для такой борьбы и вводится правило «тонкой капитализации». Оно заключается в том, что мы будем применять определённые расчёты, если российская компания обладает контролируемой задолженностью перед иностранной организацией. Что будет означать «контролируемая задолженность», какие пункты должны присутствовать? Во-первых, 20% или более процентов уставного капитала российской организации принадлежит иностранной компании. Во-вторых, может быть такой вариант, что российская и иностранная компании являются аффилированными лицами. В-третьих, когда мы пытаемся это прикрыть неким обеспечением, гарантией, обязательством.

Что происходит с точки зрения налогов в государстве?

С точки зрения движения денег Российской Федерации это крайне невыгодно. Фактически производится вывод капиталов из страны под видом платежей, при этом налоги не платятся. Поэтому вводится правило, что суммы займа не должны превышать собственный капитал организации более чем в 3 раза. В отношении банков и организаций, осуществляющих лизинговую деятельность (в силу характера их деятельности) – в 12,5 раз. Смысл здесь в том, что мы не должны жить на заёмные деньги – если мы хотим вводить деньги в российский бизнес, мы должны вводить их в уставный капитал организаций и уплачивать дивиденды с этого, а не пользоваться конструкцией займа и потом выводить процент за рубеж, создавая в России расход. При выходе за установленные законом пределы, наличии условий «контролируемой задолженности», упомянутых ранее, применяется правило «тонкой капитализации». Рассчитывается предельная сумма процентов, которая рассчитывается как расход.

Как это будет работать?

Нам нужно по определенной формуле определить, до какого момента мы будем учитывать эти проценты. Это делается так. Для начала нужно рассчитать коэффициент капитализации (т.е. насколько компания капитализирована). Берем контролируемую задолженность (например, у нас есть долги на 300 руб.) и делим на долю капитала внутри организации (предположим, что нам полностью принадлежит российская организация, собственный капитал этой организации – 50 руб.). Здесь сразу очевидно, что что-то не так – отношение долгов к капиталу 6:1. Мы применяем формулу: 50 руб. (собственный капитал) умножаем на 100% - у нас остаётся 50. И 300 руб. (сумму задолженности) делим на сумму капитала – получаем 6. После этого это число делим на 3 (допустимый коэффициент капитализации («не должны превышать более чем в 3 раза»)). Результат – 2. Что это означает? Получившийся коэффициент капитализации важен при следующих расчётах, когда мы будем считать предельную сумму процентов. Мы должны сумму, фактически уплаченную в качестве процентов (например, 50 руб.), разделить на коэффициент капитализации (в нашем случае, 2). У нас получится, что выплатили мы 50 руб., но предельная сумма процентов = 25 руб. Налоговые последствия этого состоят в том, что 25 – мы сможем применить как расход для целей налогообложения в Российской Федерации.

54:00- 1:03:00

Вот этот пример о котором я рассказал это и есть пример трансфертного ценообразования, когда взаимозависимые лица, по факту дочерние предприятия Тома Форда, они манипулируют ценами с той целью, чтобы платить меньше налогов.

Откуда вообще взялось трансфертное ценообразование? Как я уже объяснил это желание экономии из установления как завышенных, так может и заниженных цен, ведь мы можем так убытки перекидывать, не только прибыль. Понятно, что государства с эти хотят бороться. Впервые о нем заговорили в 1963 году, ввели первые инструменты для борьбы с ТЦО. Первое специальное законодательство создали в США в 60-е годы. ОЭСР с 1979 года и в 2010 году, в 2017 были еще новы разъяснения по ТЦО.

Основное правило ТЦО, которому мы следуем, это правило вытянутой руки. Имеется ввиду, что налогоплательщик, взаимодействуя с другим налогоплательщиком (если вы его не знаете), то вы будете работать с ним на уровне «вытянутой руки». Вы определите рыночные условия договора и на них будете работать. Если эти компании взаимосвязаны, то они могут делать все что угодно, «обниматься, целоваться и т.д.», либо наоборот, «отходить на 10 метров». Нас это не интересует.

Так вот, принцип вытянутой руки направлен на то, чтобы это не допускать. С точки зрения российского законодательства, очень долго критиковали, по факту с момента создания НК (15 лет), единственным инструментом была единственная ст. 40 НК РФ, которая затрагивала хотя бы косвенно вопрос ТЦО. Понятно, она была основана на руководстве ОЭСР 1979 года, т.е. немножко устаревшим.

Но в середине 10-х годов, в 2014 году, был введен Раздел 5.1, который посвящен вопросам ТЦО. Целый раздел НК РФ был введен, он был как раз максимально обновлен и соответствовал всем современным тенденциям. Что было введено?

Единственное, на что еще обращу внимание, что определение ТЦО как такового нет. Т.е. есть доктринальное определение, но внутри закона это определение не дано. Как правило. Под ТЦО говорят о неких внешне экономических сделках. Однако, не стоит забывать, что это может быть и внутри страны. По факту, дело Юкоса во многом это затрагивало. Ведь внутри государства, внутри различных субъектов, налоговые ставки могут отличаться и абсолютно так же большая компания может этим злоупотреблять. Вот примеры классического ТЦО, когда мы внутри одной страны, например, России, мы же с точки зрения России создаём убыток, но по факту, мы всю прибыль переводим в иностранное гос-во через трейдеров, какого-нибудь швейцарского (я думаю, вы догадываетесь о чем речь), вы создаете там всю прибыль. С точки зрения бизнеса, вам неважно где осядет эта прибыль. С точки зрения гос бюджета, это огромные потери. Получается, огромные налоговые поступления уходят из-под наших рук. То же самое, как я сказал, может быть внутри одной территории. Несколько областей и мы «случайно» устанавливаем прибыль там, где налоговая ставка будет более лояльна к нам. Ну и, наконец, международные компании, наоборот, входят в Россию. Вот здесь пример с Порше, ну и в целом, автоконцерны часто так делают. Если вы посмотрите (хотя сейчас уже, наверное, некуда смотреть – спецоперация 2022), но в целом, все концерны немецких британских автомобилей, они в России почему-то были убыточными. Хотя в России любят роскошные автомобили. Это неслучайно, дело в том, что всю прибыль концентрируют там, где налогов будет меньше, выводят ее через различные лицензионные договоры, выплаты роялти и т.д. и т.п. Вот это и есть ТЦО.

Как Раздел 5.1. борется с ТЦО? Как работает ТЦО? В основе, лежит принцип вытянутой руки. Как работает Раздел 5.1., он устанавливает, что между взаимозависимыми лицами, есть определенные контролируемые сделки. В отношении международных сделок, если сделка превышает 60 млн рублей, в отношении внутрироссийских, если больше 1 млрд рублей. Важно понимать, что если одной из сторон, одна из компании является офшорной, находится как раз в перечне МинФина, то мы сразу 100% применяем правила о ТЦО.

Что дальше происходит, когда мы установили, что есть контролируемая сделка?

Мы применим различные методы. Что за методы? Мы с помощью различных методов попытаемся определить, какая цена была бы рыночной, какая цена была бы нормальной. То есть, в нашем примере мы поймем, что продать пошив костюмов с наваром в 10 рублей, это не совсем честно, обычно продают с наваром в 200 рублей. А у нас всего лишь 10. Как мы это будем делать?

Во-первых, мы будем использовать метод сопоставимых рыночных цен, то есть мы будем сопоставлять, за сколько обычно продают. Но не всегда есть сравнение, костюмы Тома Форда не с чем сравнить, да? Соответственно, нам нужно посмотреть цены последующей реализации, насколько они будут отличаться. Мы также можем посмотреть с другой стороны на расходы, сколько мы потратили на производство товара, который мы продадим.

И последние 2 принципа, самый по факту используемый, это, наверное, четвертый. Сопоставимость рентабельности, мы просто смотрим насколько все это выгодно с точки зрения компании и сравниваем с другими компаниями.

Наконец, последнее, по правде, невозможно это использовать, это метод распределения прибыли, потому что прибыль будет у всех своя. Но в целом этот принцип будет работать так, мы выявим контролируемую сделку, и после этого применим метод, чтобы выявить, какую цену надо было установить если они будут отличаться, мы доначислим какую-то цену к уплате налога, рассчитаем пеню, может быть, даже привлечем к ответственности.

Овчарова: одно небольшое дополнение, правила в НК действуют с 1 января 2012 года, я просто сама пережила этот переход, это очень личная история, спасибо!

Ем: с 12 года, да, по сути сейчас вы обратите внимание, что у нас тест по резиденству с середины 10-х годов. Тест трансценобразования, это не спроста все происходило, мы сейчас успеем обсудить. Кики – контролируемые иностранные компании, тоже ввели в середине 10-х годов российское законодательство.

Что такое КИК? Контролируемая иностранная компания, которая не является иностранной, определенная часть налогов которой принадлежит налоговым резидентам данной страны. Давайте на себя все это принимать. Нам принадлежит часть акций какой-то компаний. Для чего вообще нужен этот институт? Как пришли к использованию КИКов? Например, налог на прибыль организаций очень высокий, в России 20, во Франции 21, в США 30, в Японии 24, еще различные страховые взносы надо платить за сотрудников, в общем, ужас. Заработал 100 рублей, заплатил, осталось 10. Помимо этого когда будем распределять эту прибыль, мы еще с дивидендов налоги заплатим. Там 13, 20,30 да не важно, в любом случае мы еще опять лишаемся денег. Наконец, чтобы вообще вести весь этот бизнес, создать российскую компанию, головных болей достаточно. Это ведение отчетности, налоговой, бухгалтерской, финансовой и тд. Сопровождение сделок, ведь с точки зрения ГП могут быть большие требования, чтобы все правильно оформлялось. А если это сделки с валютой, еще и валютное регулирование, и контроль сюда подключается. Очень много головной боли.

Что поэтому нам проще сделать? Плюс если мы создали российскую компанию, о ней все знают, и налоговая, и все гос органы, мы просто-напросто отчитываемся перед ними. Нам это не очень нравится, то нам намного проще сделать? А мы просто возьмем и создадим дочернюю компанию, которая будет нам напрямую принадлежать. Не в России напрямую, а, например, на Британских Виргинских островах. Мы свое резиденство менять не будем. Мы просто позвоним в BWI, скажем, вот мы вам сейчас денежку переведем, зарегистрируйте компанию, они скажут, что окей, мы зарегистрируем. Вот они это сделают, вот у нас получится такая схема. Мы просто создали дочернюю компанию на BWI, назвали ее LMC Humster, теперь всю деятельность мы будем вести через эту компанию. Это означает, что применяя метод зачета, где мы находимся в РФ, налог когда мы будем платить? Только в том случае, когда LMC Humster будет платить деньги по суслику. Так и если это реально работающий бизнес, мы можем это не делать годами, десятилетиями. Нам же все равно нужно вкладываться. В конце концов, если нам очень заморочиться и вывести это не в форме дивиденда, а в форме платежа, который не будет так облагаться налогом.

По факту мы это видим 5 лет назад были скандалы с Apple, Google, Facebook. У них триллионы долларов вне США накапливаются. И они их. Инвестируют, почему Whatsup покупают за 18 миллиардов или Instagram? Не только потому что это хорошие соц сети и средства заработка, просто деньги нужно каким-то образом обращать, и вот они их перекидывают так.

А что нам это даст, если наш хомяк LMC Humster находится на BWI? Нам не нужно вести никакой отчетности, потому что на BWI это просто, нам не нужно никаких налогов платить с точки зрения доходов, подоходного налога никакого нет. Полная анонимность, если мы сами не расскажем, никто не узнает, что у нас эта компания есть. Все супер, в конце концов можем напрячься и все эти деньги либо напрямую из компании потратить, потому что это не особо будет волновать Британские Виргинские острова, что мы яхту, машину, дом себе купили, а по факту как-то выведем деньги.

С точки зрения налогоплательщика у нас все получилось. Мы создали 1 дочернюю компанию, мы не платим налог, зарабатываем много денег, но с точки зрения РФ или США, они схватятся за голову. Как так резидент, который, по факту, не платит налог, ведет бизнес у нас на территории. Поэтому вводится институт КИК.

Первые КИКи появились в США, их прообразы были еще в начале 20 века. Что делает государство? Оно пытается узнать, где есть эти КИКи, и в отношении этого лица применить правила КИК. Правила КИК ввели в конце 14 года.

В каких случаях компания будет признаваться КИКом?

· Если она не будет являться резидентом РФ

· Есть контролирующее лицо, которым является либо организация, либо ФЛ, являющиеся резидентом РФ, вот тут вот нас и ловят. Например ООО «Сусликов» или господин Сусликов

Важно понимать, что КИКом может признаваться не только ЮЛ

Важно понимать, что КИК может признавать не только непосредственно ЮЛ, но и структура без образования ЮЛ. Кто будет признаваться контролирующим лицом? Два правила, причем они более строгие, чем в Рекомендации ОЭСР:

1) российскому резиденту принадлежит больше ¼ компании, больше 25%;

2) случаи, если российскому резиденту принадлежит более 10% и в целом резидентам РФ принадлежит больше 50%.

Причем может учитываться косвенное владение, также контролирующим лицом будет признаваться то лицо, которое обладает в прямом смысле контролем над организацией – возможность оказывать определяющее влияние на решения, прибыли, дохода, неважно, будет ли это организация или структура без образования ЮЛ. Это вступило в силу с 1 января 2015 года.

Даже если мы подпадаем под критерий, есть ряд случаев, когда КИК мы можем не применять:

1) когда говорим, что организован внутри ЕЭАС;

2) если является эмитентом обращающихся облигаций, либо это банк, образованный на основании лицензии или специального разрешения.

Если эффективная ставка налогообложения в стране, где зарегистрирован, не менее 75% от национальной – тоже правила КИК не применяются.

Есть также другие исключения.

Если не подпадаем под эти исключения, у нас есть иностранная организация, то мы обязаны ей отчитаться, а если компания признается КИК и не подпадает под указанные исключения, то дополнительно еще направляется уведомление о КИК. Причем штрафы большие, 500 тыс. руб. за каждую компанию в случае неуведомления о КИК, штраф за неуведомление в участии организации – 50 тыс. руб.

Должен об этом отчитываться российский резидент.

Правила о КИК будем применять, если величина доходов превышает 10 млн. рублей. В таком случае мы рассчитываем прибыль КИК, которая не была распределена в качестве дивидендов за этот год и обложим ее налогом: если ФЛ – НДФЛ, если организация – налог на прибыль организации. В прошлом году 2021 – государство сдалось, т.е. можете не отчитываться о КИК, но тогда нужно платить фиксированный налог 5 млн. руб. Получается, 30 млн. дохода или чуть больше. Тогда можно не отчитываться о КИКах.

Бенефициарный собственник

Это фактический получатель дохода в РФ. Институт фактического получателя дохода – используется такое название, т.к. в континентальной системе права нет института траст. Этот институт направлен на борьбу с treaty shopping (использование соглашений не с целью избежать двойное налогообложение, а для того, чтобы применить льготу, которая там предусмотрена). Например, РФ и Кипр – ставка 5%, а мы из Италии, напрямую из РФ в Италию 15%, Кипр – Италия – 0%, поэтому проще формально создать ЮЛ на Кипре.

Бенефициарный собственник направлен на то, чтобы выявлять фактических получателей дохода, и предоставлять ему возможность использования института налоговых соглашений и льгот, если они действительно являются получателями дохода.

Начало 10-х гг. – бурное развитие, потом известное дело 2012 г., 2014 г. – введение понятия фактический получатель дохода, это лицо, которое в силу прямого или косвенного контроля в организации, иных обстоятельств имеет право пользоваться, распоряжаться доходом. Упрощая, это то лицо, которое может рассчитывать на доход и может им управлять.

Для применения соглашения, нужно доказать, что мы бенефициарный собственник. Возникают сложности. Есть письма ФНС, их много, нет иерархии критериев. Потом нужно подтвердить, но опять-таки это есть в письмах Минфина, а не в НК РФ.

Это универсальный инструмент по борьбе с злоупотреблениями в сфере соглашений.

Можно использовать не только на уровне национальном, но и на уровне СИДН.

Все эти институты не будут работать без обмена информацией. С недавнего времени у нас работает автоматический обмен информации. Если даже автоматический обмен не работает, то можно применять обмен информацией по запросу.