2 Лекция:

С позицией некоторых коллег, что все-таки мы всю систему мер адм принуждения связываем с понятием адм пр/нар, а всю систему уг-пр репрессии с понятием преступлений в области налогов и сборов.

Чем отличаются адм отв-ости от иных меры адм принуждения? Для их применения нужно установить состав, отсутствие к-л обстоятельства, исключающего производства по делу. Соотв, в худшем смысле это всё регламентировано в НК РФ (через нормы налог контроля), в лучшем случае в КоАПе РФ.

Речь идет об объекте – общ отн по формированию доходной части бюджета в бюджетной системе страны налоговым методом и по налоговому администрированию. Объективная сторона – деяние, действие/бездействие выразившееся в неисполнении надлежащим образом предписания/соблюдения запрета. Ст. 54.1 НК РФ. Речь хоть и идет о злоупотреблении субъективным налоговым правом, но мы условились, что мы не можем привлекать в отв-ости за реализацию прав или за их не реализацию, т.к. это мера дозволенного поведения. Здесь через конструкцию запрета соблюдается соотв требование, причинная связь между ними и вред. естественно, если нет вреда охр законом общ отн, если нет недоимки, нету и вреда причиненного бюджетам бюджетной системы страны, то и не можем говорить об отвественность – это состав материальный.

Если же речь идет о к-то нарушениях, допущенных в процессе налогового администрирования, то здесь – формальные составы. Но здесь дб ограниченная возможность для их специализации. Нет отличий от иных видах контроля, но не везде это прослеживается, особенно в сфере несоблюдения формальных требований – как хорошо, что все-таки налоговые нормы у нас регламентируют административную отв-ость за нарушение налогового зак-ва. Потому что есть и иные предложения. Опять-таки они вынужденные, потому что люди просто не умеют выстраивать отношения с субъектами публичного администрирования, которые их администрируют. Проявляются правовой нигилизм и противоправные действия. Это тоже важно понимать, что если какие-то отношения складываются на уровне непонимания, обе стороны должны обратить на это внимания.

Субъекты – участники налоговых правоотношений, ФЛ и организации, ответственность для которых предусмотрена в НК РФ + ДЛ, отвественность в 15.2-15.9, 15.11 КоАПа. Что касается работников, то это не ДЛ, они привлекаются к отв-ости тогда, когда для ФЛ предусмотрена отв-ость в санкции КоАПа для гр-на. Например, за нарушение правил контрольно-кассовой техники, работник является кассиром – 3 протокола, 3 постановления, 3 самостоятельных производства – и работник, и организация, и ДЛ.

Субъективная сторона – умысел или неосторожность. У нас все, что связано с к-то налоговыми преференциями, с налоговыми льготами или налоговыми выгодами. Сначала пропагандируются для того, чтобы привлечь инвесторов. Затем начинают вменять, н-р, в случае дробления бизнеса – уклонение от уплаты налогов. Имеется в виду прежде всего ДЛ, ИП + надо понимать институт соучастия есть в УК РФ, в КоАПе нет его.

Для организаций вина определяется как ненадлежащая организация комплаенса, то есть непринятие всех необходимых мер при наличии возможности при их принятии. Поэтому Овчарова предупредительные меры адм принуждения характеризует именно как комплаенс.

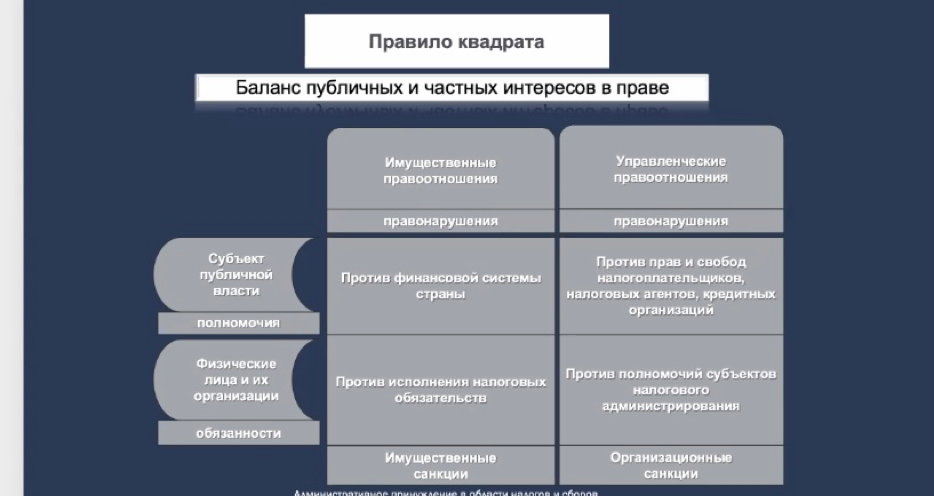

Основания адм отв-ости и адм принуждения – должно соблюдаться правило квадрата. Есть урегулированные в праве общ отн по формированию доходной части бюджета в бюджетной системе страны налоговым методом и это естественно предметом налогового правового регулирования и есть общественные отношения, связанные с налоговым администрированием. Опять-таки урегулированные в праве они становятся управленческими отношениями и это уже предмет административно-правового регулирования, поэтому если в первом случае нам нужны специальные составы налоговых пр/нарушений…

… точно так же, как специальные составы налоговых преступлений у нас должны быть исключительно имущественные и материальные, то во втором случае они просто нам не нужны как специальные составы, потому что налоговое администрирование является частью публичного администрирования со всеми его составляющими, о которых вы прочитали в пособии.

В этих правоотношениях и в тех, и в других участвуют два субъекта: один наделен публично-властной компетенцией, другой не наделен. В одном случае мы имеем дело с субъектом налогового администрирования, который реализует в рамках этих правоотношений свои полномочия, в другом случае - с ФЛ и ЮЛ, которые выступают в качестве налогоплательщиков, налоговых агентов, кредитных и иных организаций финансового рынка, других лиц, которые являются участниками налоговых правоотношений. Правонарушения могут совершать и те, и другие.

Если мы говорим о тех правонарушениях, которые совершают субъекты публичной власти, то когда они допускают нарушения правовой модели в рамках имущественных правоотношений, они посягают на финансовую систему страны.

Если речь идет о том, что модель нарушена субъектом, не наделенным публично-властными полномочиями в рамках имущественных правоотношениях (налогоплательщиком, налоговыми агентами, кредитными и иными организациями финансового рынка, здесь больше речь о кредитных организациях как важных участниках многостадийного процесса уплаты налогов), то они посягают на исполнение налоговых обязательств. В таком случае самые действенные санкции – это имущественные санкции.

Если же говорить об администрировании, то в рамках администрирования субъект публичной власти, совершая правонарушение, посягает на права и свободы налогоплательщиков, налоговых агентов, кредитных организаций, а те субъекты, которые не наделены публично-властной компетенцией (налогоплательщики, налоговые агенты, кредитные организации) – на полномочия субъектов налогового администрирования, и здесь более эффективными являются организационные санкции.

В противном случае, я вам рассказала об этом на примере кредитных организаций, если не предусмотреть организационные санкции, то просто будут закладываться бюджеты на уплату имущественных санкций, и это будет сопоставляться с затратами на соответствующие комплаенс-системы, потому что они, конечно же, будут добиваться с учетом того, что составы формальные, уменьшения этих санкций, особенно злоупотребляя такими институтами, как Уполномоченный по защите прав предпринимателей и др.

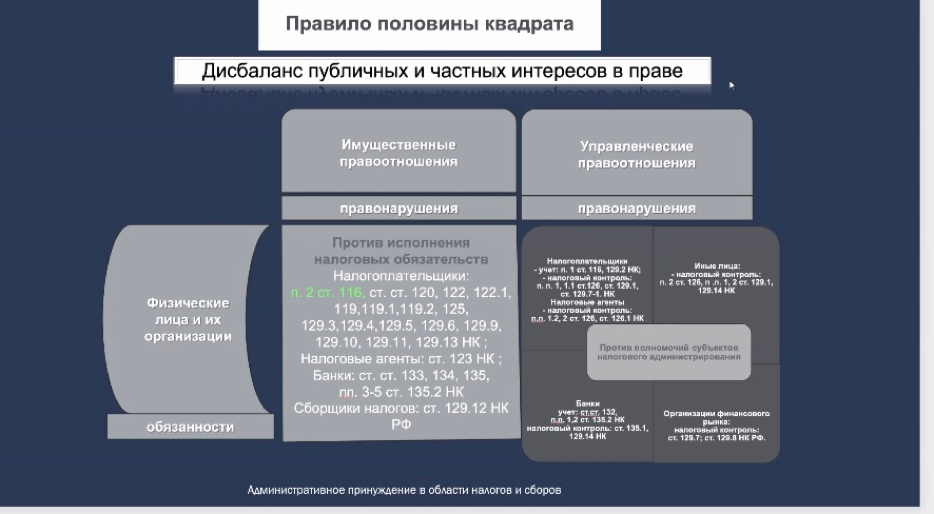

Как вы понимаете, это все хорошо в теории, но на практике мы сталкиваемся не с балансом публичных и частных интересов в праве в виде правила квадрата при применении мер административного принуждения, а с правилом половины квадрата, которое отражает дисбаланс публичных и частных интересов в праве, то есть у нас вся эта табличка сокращается на половину, и в качестве субъектов административных правонарушений и преступлений в области налоговых споров остаются только субъекты, не наделенные публично-властной компетенцией. Соответствующие составы в НК РФ и в КоАП РФ предусмотрены для них и для их должностных лиц. Это все те субъекты, которые являются участниками многостадийного процесса исполнения имущественных налоговых обязательств, уплаты налогов в бюджет (налогоплательщики, налоговые агенты, банки, сборщики налогов и иные субъекты, встроенные в систему налогового администрирования). Надо сказать, что там где можно было освободить налогоплательщиков от соответствующих налоговых обязанностей – их освободили.

Определенные обязанности по обеспечению учета налогоплательщиков для налоговых органов и по предоставлению всей информации, необходимой для налогового контроля, возложены на банки. Например, банки не могут открывать налогоплательщикам счета, если те проверяются на соблюдение требований о постановке на учет.

Более того, с включением РФ в систему международного автообмена финансовой информацией, у нас появилось понятие «организация финансового рынка». Организация финансового рынка должна произвести идентификацию клиента для налоговых целей, для установления его резидентства, резидентства тех лиц, которые в налогово-правовом статусе с ним могут быть связаны, и для передачи этой информации налоговым органам, ФНС РФ, с целью обеспечения международного автообмена налоговозначимой информации.

Эти составы, которые предусматривают такие административные правонарушения, как неисполнение либо ненадлежащее исполнение соответствующих обязанностей, связанных с обеспечением актов обмена информацией, являются специальными составами налоговых правонарушений. Все остальное, по большому счету, общие составы.

Что касается моделей составов, то понятно, что имущественные налоговые правонарушения субъектов публичной власти против финансовой системы страны – это специальные составы административных правонарушений в области налогов и сборов. К ним мы относим незаконное установление, введение, взимание налогов; отказ в возврате излишне уплаченных и взысканных налогов; возмещение, не подлежащих возмещению налогов, и незаконное освобождение от уплаты налогов.

Впервые такой подход к публично-правовой ответственности субъектов публичного налогового администрирования предложил С.Г. Пепеляев в своем учебнике по налоговому праву, учебник был мной осмыслен и отредактирован, я тоже его поддерживаю, но, опять же, на практике это реализуется только на уровне правовой позиции КС по делу, например, о страховых взносах с экипажей воздушных судов. Знаковое было дело. Соответствующие были позиции специалистов по налоговым системам зарубежных стран, которые говорили о том, как этот вопрос публично-правовой ответственности субъектов публичного администрирования чуть ли не конституционно-правовой, решается в других странах. Это есть в той монографии, которую я разместила в вашей ресурсе. Вы можете более подробно об этом почитать.

Что касается, имущественных налоговых правонарушений физических лиц и организаций по исполнению налоговых обязательств, это как раз-таки специальные составы административных правонарушений в области налогов и сборов, которые совершаются субъектами, наделенными публично-властной компетенцией, налогоплательщиками, налоговыми агентами, кредитными организациями и должностными лицами.

Эти составы определяются, исходя из подлежащих отражению в системе налогового учета и налоговой отчетности элементов юридического состава налогов, которые вы рассматривали. Речь идет о налогах, обязанности по уплате предусмотрены налоговым законодательством. Элементы, которые учитываются, исходя из того, как они отражены в системе налогового учета и налоговой отчетности применительно к конструкциям отдельно от налогов.

И здесь же учитывается многостадийность налоговых обязательств. В рамках этого многостадийного процесса на налогоплательщиков возлагается обязанность по правильному исчислению, полной и своевременной уплате налогов, налоговых агентов – по их правильному исчислению и удержанию, своевременному перечислению в бюджет, уплате налогов путем удержания у источника и на кредитные организации – по своевременному и полному исполнению платежных документов, связанных с перечислением налоговых платежей в бюджет и бюджетные системы страны. Нарушение указанных обязанных, если они образуют задолженность по налогам, т.е. приводит к недополучению налоговых доходов в бюджет и бюджетные системы страны является имущественным налоговым правонарушением против исполнения налоговых обязательств участниками многостадийного процесса их исполнения. И каждый из этих участников отвечает за надлежащее исполнение возложенных на него обязанностей в рамках многостадийного процесса и несет риски, связанные с ненадлежащим исполнением обязанностей другими участниками только в том случае, если это охватывается его умыслов в результате проявления им налоговой недобросовестности.

Презумпция добросовестности, которые являются опровержимыми, была сформулирована КС РФ и в дальнейшем конкретизирована ВАС как необоснованность налоговой выгоды. Общая концепция, связанная с критериями обоснованности налоговой выгоды впоследствии была учтена в ст. 54.1 НК РФ.

Что касается, правонарушений субъектов налогового администрирования против прав и свобод налогоплательщиков, налоговых агентов, кредитных организаций, то это общие составы административных правонарушений против порядка управления, нарушения при поставновке на учет в налоговых органах, при учете исполнения налоговых обязательств на лицевых счетах, при проведении мероприятий налогового контроля, при применении мер административного правонарушения в области налогов и сборов, отказ от предоставления информации, предоставление неполной или недостоверной информации, нарушение сроков предоставления информации, и, наконец, нарушение режима конфиденциальности информации, которая относится к налоговой тайне.

Если говорить о правонарушениях администрируемых лиц против полномочий субъектов налогового администрирования, то это самые распространенные общие составы, такие как отказ налогоплательщика, налогового агента, кредитной организации, иных лиц, их законных и уполномоченных, должностных лиц от предоставления субъектам налогового администрирования информации, предоставление недостоверной или неполной информации, нарушение сроков предоставления информации, если обязанность по предоставлению информации возложена на этих лиц. Здесь необходимо оценивать, не было ли этой информации уже в гос.аппарате, т.е. не было ли у налоговых органов других источников получения этой информации в рамках внутриведомственного, межведомственного информационного обмена. В рамках регуляторной реформы оценивали, и это предполагалось учитывать при решении вопроса об установлении обязанности и привлечении к ответственности за ее неисполнение, либо ненадлежащее исполнение.

Наконец, воспрепятствование учетному и контрольному мероприятиям субъектам налогового администрирование, т.е. неисполнение или ненадлежащее исполнение законных требований распоряжений. Опять-таки и требование о предоставлении информации должно быть законным. Незаконное требование не исполнятся. Опять-таки правильный порядок взаимодействия – это указать почему требование либо распоряжение незаконно, подать в письменном виде это заявление или письменное обращение в канцелярию налогового органа с предложением о том, что вы готовы выполнять любые законные требования о представлении информации, а также законные требования, распоряжения должностных лиц органов налогового администрирования, если это связано с налоговым контролем, как только соответствующее требование и распоряжения будут приведены в соответствии с законодательством. Надо сказать, что очень неплохо работает такая формализация отношений с иными (?)… По крайней мере, испробовано на практике.

Наконец, есть 1 случай, когда действительно мы вынуждены выделять специальные составы административных правонарушений в области налогов и сборов, когда мы сталкиваемся с правонарушениями администрируемых лиц против полномочий субъектов налогового администрирования. Это связано с международным автообменом и необходимостью идентификации клиентов финансовых организаций с точки зрения их налогово-правового статуса, налогового резидентства самих клиентов, их выгодоприобретателей, контролирующих их лиц. Это обоснованно.

С учетом того, что вам все понятно с основаниями для применения мер административного принуждения и для непосредственного применения административно ответственности в качестве мер административного принуждения, мы можем перейти к системе мер административного принуждения, а потом уже – к процессуальным вопросам. В рамках процессуальных вопросов мы вернемся к этой большой презентации.

Система мер административного принуждения.

Выделяются следующие виды мер административного принуждения. Во-первых, административно-предупредительные. Идут дискуссии касательно того, относить ли эти меры к принуждению или нет, так по идее надо сначала стимулировать, а потом уже принуждать. Но с учётом того, что применение этих мер обеспечивается принуждением и связано с принуждением, то скорее следует.

Если возникают налоговые риски деятельности организации, требующие применения мер государственного административного принуждения, это значит, что правопорядок должен обеспечиваться этими мерами, поскольку он не обеспечен системой комплаенса. Задачами административной ответственности является предупреждение правонарушения, а целью административного наказания является общая и частная превенция. Поэтому Овчарова всё же включила эти меры в систему мер административного принуждения.

В административно-предупредительных мерах выделяются организационные и информационные мероприятия. Организационные мероприятия – система налогового комплаенса, которая позволяет оценивать потенциальные налоговые риски – как нарушения налогового законодательства, так и злоупотребление правом, и не допускать их реализации. Чем налоговый мониторинг отличается от обычного налогового контроля? Тем, что у налогового органа есть доступ в систему налогового учёта, и он может сформировать мнение, ознакомившись непосредственно с документами налогового учёта. Этим мотивированным мнением связан как налоговый орган, так и налогоплательщик. Обе стороны стремятся соблюдать мотивированное мнение, потому что не нужна конфликтность (45% поступлений в бюджет идёт от налогоплательщиков, состоящих на налоговом мониторинге, для самих налогоплательщиков это 9-месячная гарантия, по который не могут быть пересмотрены налоговые последствия совершенных операций).

К организационным мероприятиям также можно отнести заключение соглашения о ценообразовании для целей налогообложения. Речь идёт о трансфертном ценообразовании.

Иные формы предварительного согласования с налоговыми органами. Что касается иных форм – надо помнить, что у нас правой принцип регулирования статуса субъектов налогообложения разрешительный. Если тот же налоговый мониторинг прямо закреплён в НК, то другие мероприятия мы относим к информационным. Это те разъяснения, которые дают компетентные органы публичной власти по поводу применения отраслевого законодательства. Могут быть как в устной, так и в письменной форме. Здесь предоставляется такая гарантия, как возможность освобождения от ответственности за совершение административного правонарушения в области налогов и сборов при выполнении письменных разъяснений. Но надо понимать, что все фактические обстоятельства совершения правонарушения устанавливаются в ходе либо предпроверочного анализа, либо мероприятий налогового контроля, то есть уже постфактум. Если налогоплательщик не состоит на налоговом мониторинге, у налогового органа нет возможности найти его в системе налогового учёта и дать какое-то мотивированное мнение. Также при выдаче таких письменных разъяснений органами делаются оговорки, чтобы оградить себя от каких-то излишних обязательств и ответственности за такого рода разъяснения.

Они малоэффективны, потому что при выяснении фактических обстоятельств финансово-хозяйственной деятельности могут быть сделаны другие выводы субъектом налогового администрирования при проведении мероприятий налогового контроля и предпроверочных мероприятий.

Выдача документов правоустанавливающего справочного характера компетентными органами ГВ, МСУ и должностными лицами для целей налогообложения. Немного о Минфине: справки от Минфина в своё время имели решающее значение при разрешении налоговых споров до эпохи деоффшоризации. Все остальные документы имеют доказательственное значение.

Последствия отсутствия налогового комплаенса дают о себе знать в рамках аналитических и контрольных мероприятий. В рамках аналитических налоговыми органами могут быть обнаружены налоговые риски при помощи ИИ на базе АИС «Налог3», направлены внепроверочные запросы. Если информации, полученной из АИС и проанализированной ИИ, недостаточно, то ее запрашивают у налогоплательщика => проводятся налоговые комиссии по легализации налоговой базы и базы страховых взносов. Налоговые комиссии не легализованы, поэтому это делается «для дачи пояснений налогоплательщиком».

Достижением считается вынужденная, но добровольная корректировка налоговой декларации в сторону увеличения суммы налога, подлежащего уплате в бюджет. Об этом отчитываются на Всероссийских налоговых форумах, налоговых площадках руководители налоговых органов. 50% добровольных корректировок в 2020 + 50% за первое полугодие 2021 года (это с учётом того, когда с этой процедурой добровольной корректировки показатели были 8%).

В рамках контрольных мероприятий также могут быть обнаружены налоговые риски. Риск-ориентированный подход в налоговом контроле введен Приказом ФНС «О перечне налоговых рисков», основанном на легализации концепции по оценке обоснованности налоговой выгоды (ПП ВАС от 12.10.2006 г. №53). Если такие риски выявляются, то организации включают в планы проведения назначение выездных налоговых проверок. Если организация не попадает в 50% скорректировавшихся на поверочной стадии, то она становится претендентом на проведение выездных проверок. За 2020 год было 6000, за 2021 год - 8000 => 1 проверка на 1000 налогоплательщиков => метод редкий, но выстреливает по-разному. Есть практика, в соответствии с которой суды считают, что нужно использовать данные с АИС для того чтобы на их основе формировать надлежащую доказательственную базу. Это не про добровольно скорриектировавшихся (в вышестоящих налоговых органах и судах вы ничего не докажете). Там разъясняют варианты действий на налоговых комиссиях.

Риски, связанные с отсутствием комлаенса: может выразиться в сокращении срока проведения камеральной налоговой проверки при экспорте (п.1.2 ст.165 НК РФ «Прекращение налогового мониторинга»). Налоговый мониторинг - это исключительный метод (согласование позиций налогоплательщиков с налоговыми органами), бесконфликтный. Любая информация о налоговых рисках отражается в разделе «Прозрачный Бизнес. Проверь себя и контрагента» и при образовании задолженности попадает в справку о состоянии расчёта налогоплательщика с бюджетом => ограничения при реализации правого статуса (при участии в тендерах, госзакупках, при получении лицензий на разрешение, при ведении предпринимательской и иной экономической деятельности в связи с концепцией проявления должной осмотрительности при выборе проектов и проверки контрагентов).

Меры административного пресечения:

В НК РФ — это приостановление расходов и операций по счетам. Это универсальный «рубильник», когда утрачена связь с налоговым органом. По истечении определённого срока не представлена налоговая отчётность, утрачена связь по ТКС.

Арест имущества организации для исполнения решения о взыскании налога, пеней, штрафа за счёт обращения взыскания на имущество. В ином законодательстве – это банкротство. По поводу банкротства есть информация в отчёте о деятельности ФНС РФ, который я вам направила. Это деятельность единой централизованной системы налоговых органов, не только центрального аппарата.

Отзыв лицензии кредитной организации

Освобождение от должности руководителя кредитной организации в связи с несоблюдением организационных требований к кредитной организации – достаточно в течение 1 года совершить более 3 административных правонарушений, по которым вступили в силу постановления в области налогов и сборов (даже если это формальные нарушения с предупреждениями, незначительными административными правонарушениями).

Именно последние две меры наиболее действенны в отношении кредитных организаций, те крайне боятся применения таких мер. Со всем остальным они легко справятся – это дешевле, чем выстроить в организации систему комплаенса. Затраты на штрафы меньше затрат на комплаенс. В противном случае, если суммы штрафов будут крайне высоки, это не позволит обеспечить соблюдение принципа соразмерности и дифференциации административной ответственности за формальные составы.

Меры обеспечения производства по делу об административном правонарушении:

Здесь важно обеспечить баланс частных и публичных интересов в праве. Если речь идёт об имущественных правоотношениях, правонарушениях – это имущественные меры. Важно обеспечить субъектам публичной власти, публичного администрирования взыскание налогов, пеней, штрафов. Это может быть обеспечено путём предоставления после вынесения решения о привлечении/отказе в привлечении к ответственности за нарушение налогового законодательства. На основании такого решения могут взыскиваться налог и пеня.

До вступления решения в законную силу и его исполнения, в случае если субъекты публичной власти получают банковскую гарантию высокорейтингового банка, они не могут применять к физическим лицам и организациям такие меры обеспечения, как запрет отчуждения имущества, приостановление операций по счетам. Эти меры они применяют последовательно. Причём даже имущество делится на 4 группы по тому, насколько оно значимо для сохранения бизнеса. Сначала применяется запрет на отчуждение имущества, потом – приостановление операций по счетам. Если есть банковская гарантия высокорейтингового банка, эти меры не применяются. Понятно, что это необходимо для того, чтобы сохранить те денежные средства, иное имущество, на которые может быть обращено взыскание.

Банковская гарантия высокорейтингового банка – безусловное основание для того, чтобы не применять упомянутые выше обеспечительные меры. Есть и условные основания: залог имущества, поручительство третьего лица. В отношениях с налоговыми органами это сложнее.

Что касается организационных мер, когда речь идёт об оспаривании юрисдикционного решения в вышестоящем органе/суде, применяются такие меры, как приостановление этого решения. Здесь нужно предоставление банковской гарантии, чтобы получить приостановление гарантированно.

Запрет совершения действий по принудительному исполнению решения, обеспечительные меры, которые, как правило, принимает суд. Либо это мера предварительной защиты по административному иску по КАС; для этого необходимо представить банковскую гарантию в арбитражный суд. Либо ещё разместить средства на депозит налогового органа, суда (как правило, суда). В соответствии с главой 8 обеспечительные меры арбитражного суда применяются на основе норм АПК РФ. Как правило обеспечительные меры применяют арбитражные суды, поскольку в отношении физических лиц, не являющихся предпринимателями, пока действует судебный порядок взыскания, там до судебного акта сумму задолженности взыскать не могут. Всё это будет совершенствоваться, как правило, это бесспорные дела.

Что касается административно-восстановительных мер, то в рамках имущественных правоотношений они действуют. Если дисбаланс допущен субъектом публичной власти, и речь идёт об излишней уплате/взыскании налогов, пеней, штрафов, то такие суммы взыскиваются с публичных образований, на них начисляются проценты.

Недоимка взыскивается с налогоплательщиков, налоговых агентов, кредитных организаций. Взыскиваются и пени на сумму недоимки как восстановительная мера, имущественная санкция.

Если мы говорим об управленческих правоотношениях, то применительно к субъекту публичной власти это отмена в административном порядке, признание недействующим/недействительным в судебном порядке актов управления, нарушающих права и законные интересы субъектов, наделённых публично-властными компетенциями в налоговых правоотношениях. В отношении физических лиц и организаций это предписание, представление, решение, требование, распоряжение, мотивированное мнение субъектов налогового администрирования.

Что касается ответственности, то меры ответственности применяются исключительно при установлении всех элементов состава правонарушения и при отсутствии хотя бы одного из обстоятельств, исключающих производство по делу.

54:00 – 1:03:00

Второй вид - это рассмотрение и пересмотр дела об административном правонарушении.

Здесь - все сливается в одном производстве по делу о привлечении к ответственности за нарушение налогового законодательства. Потому что в одном решении, которое выносится руководителем налогового органа, либо его заместителем. Взыскивается налог, пеня как административно-восстановительные меры, и штраф - как мера административного наказания, налоговая санкция по НК.

Что касается судебного обжалования мы естественно обжалуем вот это само решение. Т.е. у нас нет двух разных процессов. Процесса связанного с судебным обжалованием незаконного предписания возложения судебной обязанности и судебного процесса связанного с обжалованием в суде постановления по делу об административном правонарушении. У нас все эти вопросы решены в одном акте - Решении о привлечении, либо об отказе в привлечении к ответственности. Поэтому двух противоположных решений по делу о признании недействительным предписание и по делу об административном правонарушении на основании одних и тех же фактических обстоятельств, у нас быть не может. Во всех остальных случаях такое есть и такое доходит до ВС. ВС уже обеспечивает единообразие этих судебных актов по двум разным делам: по делу связанному с обжалованием незаконного предписания в порядке административного судопроизводства и по делу связанному с оспариванием незаконного постановления по делу об административном правонарушении.

Все это у нас тут слито. Более того, если какие-то процессуальные нарушения допущенные при рассмотрении дела налогового контроля, они устраняются в вышестоящем налоговом органе в рамках досудебного урегулирования спора, который является обязательным для обращения в суд путем соблюдения тех самых правил и процедур, которые были нарушены нижестоящим налоговым органом. Естественно, о таких нарушениях должно быть заявлено в жалобе, либо в апелляционной, либо на вступившей в законную силу в вышестоящий налоговый орган. Без досудебного обжалования невозможно обратиться в суд. Если в рамках досудебного урегулирования спора об этом не было заявлено, эти процессуальные нарушения не были существенно восприняты вышестоящим налоговым органом, это нельзя об этом заявлять в суде. Это сказано в ПП ВАС №57.

Все административные процедуры по налогам и сборам у нас в НК. Точно также как все что связано с административной юрисдикцией в двух ее видах, с учетом того, что у нас пересмотр дел об административных правонарушениях и административное обжалование в налоговой администрации фактически, если речь идет о решении о привлечении либо об отказе привлечения к ответственности, слиты воедино. Кроме того, вышестоящий орган в рамках пересмотра может рассмотреть заново все материалы.

В суд мы обжалуем решения о привлечении к ответственности либо об отказе привлечения к ответственности. На основании этого решения взыскиваются налоговые пени, если решение об отказе привлечения к ответственности, налог пеня и штраф, если решение о привлечении к ответственности.

Соответственно, идем мы в КАС, если это решение не связано с предпринимательской деятельностью, либо если это нормоконтроль и по АПК, если это связано с предпринимательской деятельностью. Несмотря на то, что надо различать предпринимательство и налогообложение. Этим должны заниматься СОЮ.

Если мы говорим о производстве по делам об административных правонарушениях в отношении непосредственных участников налоговых правоотношений, осуществляется по НК. Понятно, что досудебного урегулирования спора по НК. В отношении должностных лиц этих непосредственных участников налоговых правоотношений, осуществляется по КоАП, одновременно с актом составляется проток, который отправляется на рассмотрение мировому судье, а дальше, пересматривается в районном суде.

Но на самом деле, это неправильно, потому что, эти дела должны быть подведомственны налоговым органам, с обязательным пересмотром в вышестоящих налоговых органах. Потом уже можно задействовать судебную систему, но эти ошибки мы устраняем в рамках работы над проектом КоАП.

Здесь проблема в том, что мы решаем одну проблему. У нас единообразно решаются вопросы о взыскании налогов, пеней и штрафов с учетом единообразных подходов к оценке противоправности в одном решении. Но у нас ставится запятая между административно-восстановительными и карательными мерами, мы забываем о принципе презумпции невиновности и о том, что необходимо все-таки устанавливать состав для применения карательных мер. Типичный пример, когда это все было проигнорировано - это дело “Нестле Россия” № А40-16883/15.

Что касается административного процесса в области налогов и сборов. Здесь нужно обратить внимание на методы контроля. Сейчас приоритетным методом является налоговый мониторинг, для тех субъеков, который переведены на налоговый мониторинг, причем круг таких субъектов расширяется. Это будущее налогового контроля в условиях цифровизации.

Но основной метод для всех остальных субъектов, которых еще не перевели на налоговый мониторинг - это предпроверочный анализ. То что 50% корректировок по результатам предпроверочного анализа и эта цифра так стремительно росла, это нам говорит, что дальше люди в общем то не идут. Несмотря на то, что этого анализа нет в НК, есть обязанность по представлению письменных пояснений.

До цифровизации и сейчас основным легальным методом остается налоговая проверка. Налоговые проверки бывают – камеральные и выездные. Камеральная – проверка налоговой отчетности. Выездная – проверка, основанная на рискоориентированном подходе по результатам выявления налоговых рисков при камеральных налоговых проверках, но и не в рамках налоговых проверок, за рамками налоговых проверок могут быть только истребованы информация, документы и сведения по конкретным делам, все остальные мероприятия должны осуществляться в рамках налоговых проверок, по крайней мере по НК, тогда мы его применяем. Понятно, что там, где речь идет о пред проверочном анализе, это все не урегулировано в НК, к сожалению, цифровизация опередила адекватное правовое регулирование при цифровой трансформации налогового инвестирования. Наконец, такой пред пандемийный, реализовавшийся в пандемию подарок, это к вопросу о разнонаправленных процессах. О том, что одной рукой даем, другой рукой отбираем. Это возможность истребования информации, документов и сведений для обеспечения взыскания и осмотр для обеспечения взыскания, уже после того, как все мероприятия налогового контроля завершены. Это, конечно, никуда уже не годится. Это для того, чтобы обеспечить взимание налогов, пеней и штрафов.

Что касается налогового мониторинга, здесь нас ждут серьезные развития и перемены с точки зрения совершенствования этой системы, для того чтобы полностью интегрировать в систему Налог 3 в систему налоговых компаний, которые находятся на налоговом мониторинге. Планируется это сделать, начиная с 2023 года и завершить к 2024 году, что позволит все процессы унифицировать, избежать каких-то издержек и для налоговых органов, и для налогоплательщиков, и отказаться от информационной системы истребования документов. Материалы по налоговому мониторингу очень хорошие здесь привожу, изучите их.

Что касается форм, путают методы и формы, методы – это способы, формы – это акты. Так вот, если говорить о формах налогового контроля, то это решения о проведении выездной налоговой проверке, потому что камеральная налоговая проверка проводится по факту предоставления налоговой отчетности, значит, справка о проведенной налоговой проверке после этого могут быть проведены контрольные мероприятия, но не могут быть начаты после справки, она составляется в последний день проверки. После этого составляется акт проверки, фактически, в нем фиксируются нарушения, правовые, фактические, документальные обоснования этих нарушений. Если по результатам рассмотрения акты принимаются решения о проведении доп мероприятий налогового контроля, то по результатам доп мероприятий составляются дополнения к акту. Имейте в виду, что есть акт, а есть материалы налоговой проверки, с которыми налогоплательщики могут быть ознакомлены. Часть этих материалов может быть приложена к акту, но не всегда.

По результатам рассмотрения материалов налогового контроля принимается решение либо о привлечении, либо об отказе привлечения к ответственности, когда нет необходимости в получении дополнительных доказательств, либо они уже получены. Имейте в виду, что доп мероприятия направлены на получение дополнительных доказательств тех нарушений, которые выявлены в ходе проверки, но не на установления новых нарушений. Поэтому здесь есть ограничения, можно только истребовать документы, информацию, допрашивать свидетелей, проводить экспертизу. Соответственно, если устанавливаются факты административного правонарушения должностных лиц, то составляются протоколы налоговыми органами, и дела направляются на рассмотрение мировым судьям, судьи выносят постановления по таким делам. Понятно, что отдельно выносится представление об устранении причин и условий совершения административных правонарушений и предписание об устранении нарушения. Вот почему в случае, если мы идем по коап и по фз о гос муниципальном контроле, у нас 2 разных процесса, один по коап, связанный с дальнейшим обжалованием, а другой по касу, а по НК, поскольку всеми принимаются на основании общего решения об отказе в привлечении его к ответственности, и постановительные и карательные, у нас процесс 1, сначала по НК, либо по касу для тех, кто не является субъектом предпринимательской деятельности, либо по АПК для тех, кто является субъектом предпринимательской деятельности.

Значит, документ, на который хотелось бы, чтобы вы обратили внимание, это Концепция развития и планирования выездных налоговых проверок. При чем это как раз-таки тот самый приказ, в котором определения налоговые риски на основе принципа добросовестности, с презумпцией принципа добросовестности и презумпция обоснованности налоговой выгоды с критериями для оценки обоснованности налоговой выгоды. Приоритетными для включения в налоговый план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа есть сведения об их участии в схемах ухода от налогообложения, либо в схемах минимизации налоговых обязательств и/или результаты проведенных хозяйственной деятельности ннналогоплательщика свидетельствует о предполагаемых налоговых правонарушениях.

Очень важно обратить внимание на письмо ФНС от 25 июля 2013 года о рекомендациях по проведению выездных налоговых проверок. Именно в этом письме говорится о том, на что прежде всего обращают внимание, на те нарушения, которые аналогичны выявленным предыдущей проверкой, на те риски, которые выявлены в ходе камеральной проверки налоговых декдараций, на соответствие первички, регистрами и декларациями, на изменение показателями налогового и бухгалтерского учета с их соответсвием, на фирмы-однодневки, на посредников, на прокладки обращают внимание, естественно, обращают внимание на факт совершения подконтрольных сделок, если не было уведомления о совершении таких сделок, на любые налоговые преференции, которые считаются налоговыми расходами бюджетов и на выполнение налоговым агентом, естественно, и своих обязанностей.

Чем отличается камеральная проверка от выездной, вы, я думаю, уже почитали в пособии. В рамках камеральной налоговой проверки должна проверяться только налоговая декларация либо расчет, в рамках выездной проверяются все документы налогового учета и налоговой отчетности, а также, соответственно, фактической деятельности по документам, но применяется при этом рискоориентированный подход. То есть, обращают прежде всего внимание на риски, которые выявлены в ходе камеральной налоговой проверки, назначают выездную налоговую проверку в соответствии с этим приказом, только если в ходе камеральной налоговой проверки выявляются соответствующие риски, то организацию включают в план проведения выездной налоговой проверки в отношении нее. Понятно, что у нас, фактически, когда ликвидировался разрыв по НДС, был поставлен знак = между камеральной и выездной налоговыми проверками, но в то же время мероприятия налогового контроля, которые проводятся в ходе проверок, это истребование предметов, документов, информации, выемка, если эти самые документы не были представлены по требованию, осмотр, инвентаризация, опрос свидетелей, вызов налогоплательщика для дачи пояснений и привлечение экспертов, специалистов, переводчиков. Что оформляется по результатам проверки, я вам уже сказала…в соответствии с этим приказом только если в ходе этой камеральной проверки выявляются соответствующие риски, то организацию включают в план проведения выездной налоговой проверки в отношении нее.

Когда был ликвидирован разрыв по НДС, был поставлен знак равенства между камеральными и выездными налоговыми проверками, но в то же время мероприятия налогового контроля, которые производятся в ходе проверок, это истребование документов, информации, выемка, если эти документы не были представлены по требованию, осмотр, инвентаризация, допрос свидетелей, вызов налогоплательщика для дачи пояснений и привлечение специалиста, переводчика.

По результатам проверки оформляется акт, который должен быть вручен налогоплательщику. Ему предоставлено право на предоставление возражений на акт. Это право, а не обязанность. Если вам представляют возражение, то при рассмотрении материалов проверки учитываются также возражения. В любом случае, он должен быть уведомлен о времени и месте рассмотрения материалов проверки, и он может принять участие в таком рассмотрении. При этом составляется протокол, он может озвучить свою позицию, письменно изложить и представить, по результатам рассмотрения принимается решение в определенном виде.

Обжалование решений: обжалуются в вышестоящие налоговые органы, это обязательно досудебная процедура, не вступившее в законную силу решение о привлечении к ответственности или отказе в привлечении к ответственности – в течение 1 месяца со дня вручения, а вступившее – в течение 1 года с момента вынесения, в арбитражный суд в течение 3 месяцев со дня получения решения вышестоящего налогового органа. Одновременно может быть подано заявление о принятии обеспечительных мер.

Когда мы добьемся все-таки того, что рассматривать дела об административных правонарушениях будут должностные лица налоговых органов, у нас не вступит в силу постановление, пока при последовательном обжаловании оно не пройдет, во-первых, до судебного регулирования в вышестоящем налоговом органе, во-вторых, не пройдет в первой апелляционной инстанции судебной системы. И только после апелляции оно вступает в силу и подлежит принудительному исполнению.

Если в этот момент меняется как норма об ответственности, так и норма об обязанности в сторону, улучшающую положение налогоплательщика или исключающего противоправность, то при норме, которая исключает противоправность, налогоплательщик не может быть привлечен к ответственности, т.е. уже такое постановление не подлежит исполнению.

Система АИС "Налог-3" позволила ввести упрощенное производство при применении контрольно-кассовой техники, причем если нарушитель не спорит, то постановление выносится без составления протокола, и применяется 1/3 минимального размера административного штрафа + дисконт 50% по всем составам при условии добровольной уплаты штрафа в течение 20 дней из 60, которые предусмотрены для добровольной уплаты в проекте нового КоАП РФ.

Самое главное – почему все-таки именно суды общей юрисдикции, а не арбитражные суды должны заниматься, по крайней мере, пересмотром дел об административных правонарушениях в области налогов и сборов вне зависимости от субъектного состава? Потому что они понимают следующие вещи: что это дело квази-уголовное, т.е. на любой его стадии должны соблюдаться правила полного пересмотра дела с установлением всех фактических обстоятельств, подлежащих выяснению для принятия законного и обоснованного решения без каких-либо ограничений полномочий судов апелляционной и кассационной инстанции в арбитражной системе, которые допускаются. При пересмотре недопустимо ухудшать положение лица, привлекаемого к ответственности. По делу Аквамарин (Определение СК по экономическим спорам ВС РФ от 31 октября 2017 года по делу №А40-1001805/2017) допустили отход от этого принципа, т.е. допустили ухудшение положение лица, привлекаемого к ответственности при пересмотре дела ФНС РФ, отменил решение ФНС и вернулся к решению инспекции, что недопустимо, это принципиальная позиция. И недопустимо привлекать к административной ответственности за пределами сроков давности. Эти положения учтены в ПП ВС от 24 марта 2005 г. №5 "О некоторых вопросах, которые возникают у судов при применении КоАП РФ". Эти все позиции игнорируются налоговыми органами и арбитражными судами при пересмотре дел о нарушении налогового законодательства.

Соотношение налогового контроля и производства по делам о юридической ответственности. Общие цели – профилактика и контроль, для обеспечения относительности, допустимости доказательств необходимо процессуальное правопреемство, т.е. процессуальная согласованность, т.е. требования доказывания в рамках административного налогового контроля должны быть такими же, как и в рамках производства по делам публично-правовой ответственности. Особый порядок возбуждения дел по налоговым преступлениям – по инициативе налоговых органов на основе полученных от них материалов. См. по этому поводу закон: ФЗ от 9 марта 2022 г. – вернули особый порядок возбуждения дела о налоговых преступлениях – только на основании материалов налоговых органов, если налоговая не имеет к вам претензий, то правоохранительные органы тем более не могут их иметь.

Тест: лекции + пособие (раздел 9+10). Именно это будет учтено в тесте.