2 Лекция:

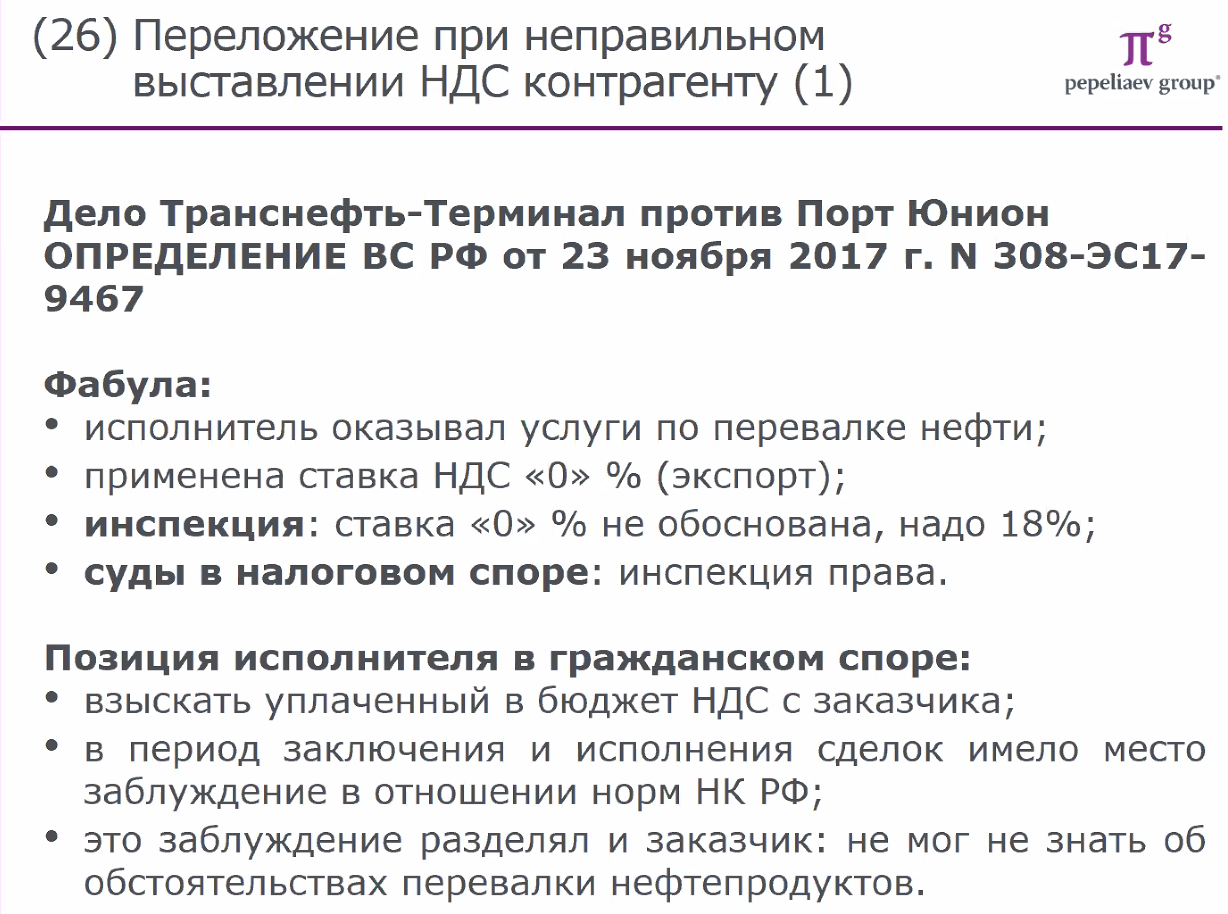

Фабула – см. слайд. Ставка 0 процентов, потому что экспорт товаров/работ/услуг – принцип страны назначения. Инспекция опротестовала. После того как компания исполнитель уплатила доначисленный в результате проверки налог, возник гражданский спор между исполнителем и заказчиком. Исполнитель пожелал взыскать уплаченный в бюджет НДС с заказчика, он обосновал свою позицию тем, что в период заключения, исполнения сделок имело место заблуждение в отношении норм НК РФ. Это заблуждение разделял заказчик. Заказчик не мог не знать обстоятельств перевалки нефтепродуктов и то, что в данном случае ставка 0 не применима.

Какую позицию занял ВС РФ? ВС сослался на принцип свободы договоров, ст. 421 ГК: Риск неправильного понимания налогового зак-ва при определении окончательного размера цены приходится на налогоплательщика-исполнителя от особенностей хоз деятельности которого в данном случае зависело применение той или иной налоговой ставки.

Видите, здесь опять-таки цивилисты, гр-пр суд исходят из того, что НДС влияет на определение цены не так, как в ст. 168 НК – дополнительно к цене; а устойчивая такая позиция, что НДС внутри цены. Сумма НДС не подлежала взыскание с компании, с заказчика, исполнившего обязательство по оплате цены в полном объеме: налог в цене, цена в договоре определена, она уплачена, поэтому довзыскать невозможно.

Позиция Пепеляева (есть и другие позиции, вообще много точек зрения, а лектор просто решил нас познакомить со своей): в данном деле заказчик была иностранная компания, которая дальше по цепочке никак не может переложить этот налог, действует принцип страны назначения, поэтому иностранная компания уплачивает в своей стране, куда она ввозит нефть, НДС при таможенном оформлении. Это сделано для того, чтобы не препятствовать международной торговли, чтобы не было двойного налогообложения или кумуляции. Поэтому в данном случае решение правильное. Если налог переложить в принципе невозможно, тогда уплачиваемую цену мы должны рассматривать как источник для уплаты и самого товара/услуги, и для НДС и определять расчетным способом. Но аргументация, которую использовал суд, Пепеляеву кажется весьма спорным. НДС – это часть цены? Это не соответствует, как минимум, нормативным положениям НК РФ ст. 168 (НДС добавляется к цене!).

+ а вот ещё ст. 154 НК порядок определения налоговой базы при реализации товаров/работ/услуг. Налоговая база определяется как стоимость этих товаров, исчисленная исходя из цен определяемым в соотв со ст. 105.3 с учетом акцизов и без включения в них налога. 105 статья – это о рыночных ценах, ценообразование при сделках между аффилированными лицами. Смысл 154 именно в том, что, исходя из цен, определяемых на основе рынка и без включения в них НДС. Цена формирует базу налоговую, к налоговой базе применяется ставка налога, и цена никак не может включать в себя налог, так как цена предшествует ему, налогу. Сначала цена, потом к налоговой базе мы уже применяем ставку. К цене ставку. То есть не закольцовывает. Решение верное, но обоснование не годиться.

Но сейчас тема: отказ в переложении вследствие несоблюдения режима льгот.

Льготы по НДС с экономической точки зрения как бы не совсем настоящие льготы, потому что мы реализуем свой товар без НДС, но, в свою очередь, при закупках необходимого сырья, материалов, услуг уплачиваем налог своим поставщикам.

Куда мы с вами его можем деть, если закон говорит, что наши услуги реализуются без налога? В таком случае налог, уплаченный поставщикам, включается в цену как часть понесенных затрат и возмещается через цену. Таким образом, для покупателя наших работ (услуг) товар немного дешевле, а мы включили ранее уплаченный налог в цену, и покупатель все равно несет часть налога, уплаченного на предшествующих этапах производственной цепочки.

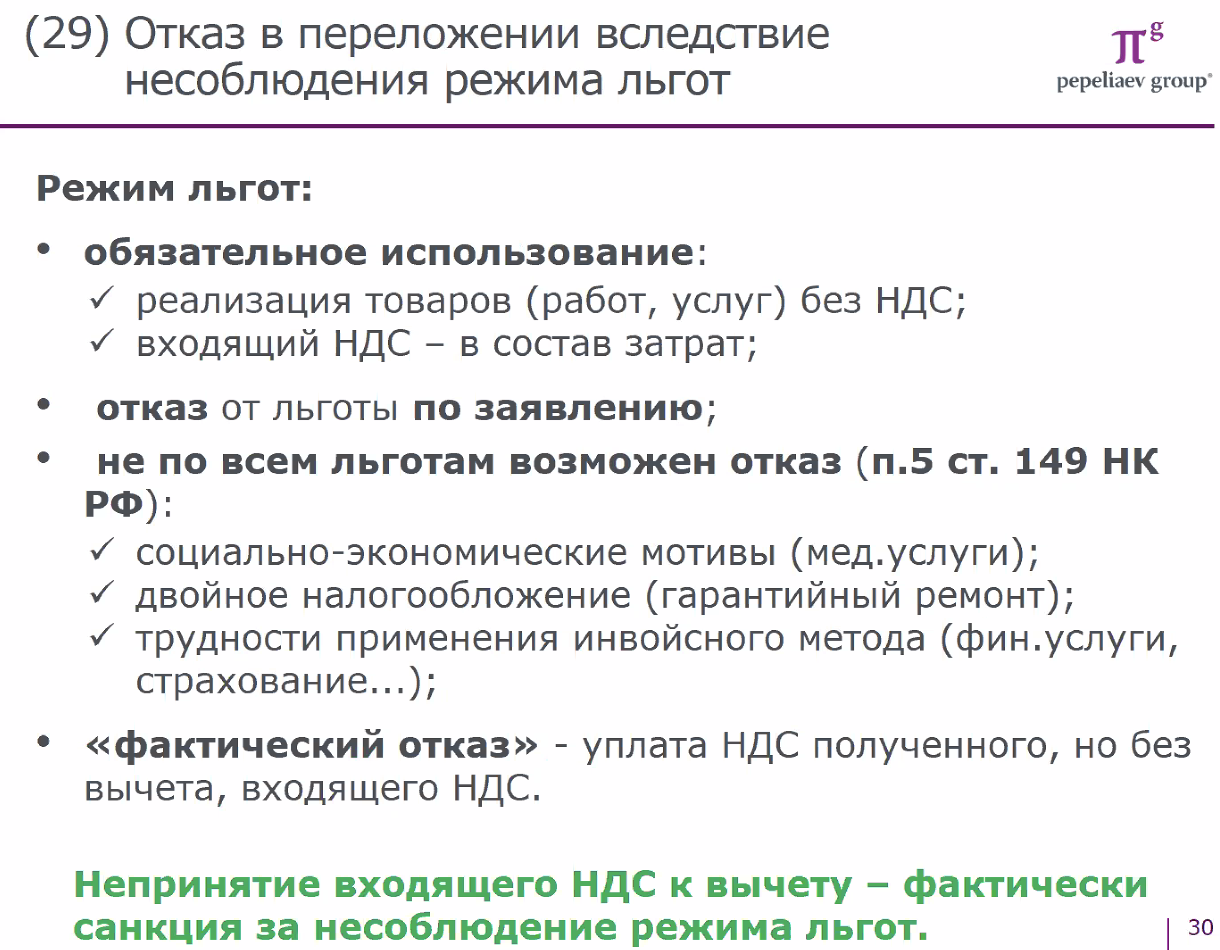

Режим льгот.

Если закон устанавливает льготу, то налогоплательщик обязан эту льготу использовать, то есть он реализует свой товар, свою работу или услугу без НДС, а входящий НДС включает в состав затрат.

НО! Поскольку это ненастоящие льготы, то в ряде случаев законодатель допускает возможность отказа от такой льготы по заявлению. Существует специальный порядок, предусмотренный НК РФ, когда до начала очередного календарного года налогоплательщик подает в инспекцию заявление, что он свои товары (работы, услуги) будет реализовывать без льготы, то есть выставлять НДС.

Однако, не по всем видам льгот возможен такой отказ.

Есть социально-экономические мотивы (например, медицинские услуги, препараты), в таком случае льгота подлежит обязательному применению.

Есть случаи, когда отказ от льготы просто приведет к двойному налогообложению. Например, гарантийный ремонт. Предположим, что вы купили какой-то бытовой прибор, в его цене уплатили НДС. Уплаченная вами цена предполагает бесплатный гарантийный ремонт в течение определенного срока пользования. Если с вас будут взимать НДС, или гарантийная мастерская будет обязана исчислить НДС со своих услуг по ремонту в рамках гарантийного срока, то это приведет к еще одному взысканию НДС на часть цены этого прибора. Поэтому такие случаи двойного налогообложения закон исключает.

Есть случаи, когда трудности в применении инвойсного метода связаны с характером услуг (финансовые услуги, страхование), когда определить, исчислить стоимость самой услуги и соотнести ее со стоимостью затрат невозможно. Отказ от льгот в таких случаях не допускается.

Может возникнуть ситуация, когда налогоплательщик не подал заявление об отказе от льготы, а отказался от нее фактически, и выставляет счет своему контрагенту, включающий НДС, то есть добавляет к цене еще и НДС. В таком случае НК РФ устанавливает, что такое лицо должно уплатить в бюджет весь полученный налог без вычета, входящего НДС. Непринятие входящего НДС к вычету – в данном случае санкция за несоблюдение режима льгот, то есть законодатель отказывает в переложении, возлагает часть бремени на участников производственной или сбытовой цепочки в качестве санкции за несоблюдение режима льгот.

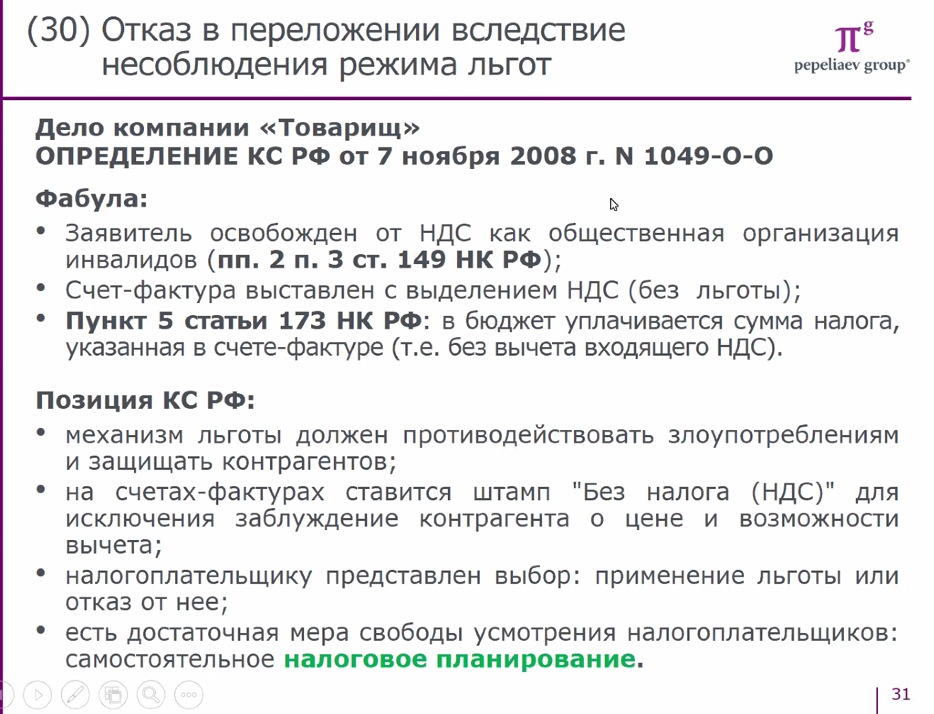

Давайте рассмотрим конкретный случай. Дело компании «Товарищ», рассмотренное в КС РФ в 2008 году.

Компания освобождена от НДС как общественная организация инвалидов, то есть свои работы реализует без добавления налога к счету.

! Обратите внимание еще раз! Освобождение не касается того, когда я что-то покупаю и не уплачиваю НДС поставщикам. Льгота касается объекта налогообложения. Объект налогообложения – реализация товаров, работ, услуг, значит, я продаю без НДС. Вот в чем суть льготы. Важно четко себе это уяснить.

Но, несмотря на эту льготу, у организации не было освобождения, оформленного в установленном порядке, и счет-фактура был выставлен с выделением НДС, с добавлением НДС к цене, то есть без льготы.

Компания оспорила в КС РФ п. 5 ст. 173 НК РФ, что в бюджет уплачивается вся сумма налога, указанного в счет-фактуре, то есть без вычета, входящего в НДС. Как раз по этим основаниям. Это же санкция, налог должен перекладываться, соответственно эта статья противоречит сути НДС.

КС РФ с такой позицией не согласился и указал следующее.

механизм льготы должен противодействовать злоупотреблениям и защищать контрагентов;

на счетах-фактурах в таких случаях ставится штамп "Без налога (НДС)», это направлено на то, чтобы исключить заблуждение контрагента о цене и возможности или невозможности вычета;

налогоплательщику представлен выбор: применение льготы или отказ от нее, но с соблюдением установленного порядка. То есть КС РФ сказал, что есть достаточная (допустимая) мера свободы усмотрения налогоплательщиков, которые самостоятельно выбирают применять льготу или нет, осуществляя при этом самостоятельное налоговое планирование.

Мы с вами столкнулись с таким понятием как самостоятельное налоговое планирование, допустимые варианты налогового планирования. Эта тема будет затронута на двух последних лекциях.

КС РФ подходит к налоговому планированию как к допустимому поведению налогоплательщиков в рамках предоставленных законом вариантов выбора того или иного поведения. В этом суть налогового планирования и отличие его от уклонений и т.д.

Нет куска от 18:00 до 27:00

Аргументы ВС в этом деле сложились в несколько блоков.

Первый блок – аргументы в отношении «принципа страны назначения». Этот принцип предполагает взимание НДС в гос-ве, где будет конечное потребление товаров, работ и услуг вне зависимости от места их производства. Соответственно, если имеет место экспорт товаров из РФ за рубеж, то «принцип страны назначения» предполагает, что НДС будет взыскиваться за рубежом, а не в России, чтобы избежать двойного налогообложения. Раз НДС при экспорте товаров из России не взимается, то прямое переложение НДС, собранного в РФ, на конечного потребителя невозможно. Мы не можем выставить счёт-фактуру «цена + НДС». Мы конечно можем уплаченные НДС включить в затраты, увеличив тем самым их стоимость, но тогда включатся конкурентные факторы: а будут ли наши товары конкуренты за рубежом? Фактически НДС здесь не может работать по экономическим причинам. Но тогда получается, что экспортёр уплаченный НДС никак не может возместить за счёт покупателя. Он является носителем налога, хотя не является конечным потребителем? Чтобы такого не происходило, законодатель предусмотрел такой механизм – ставку 0%. Это фикция, она нужна для того, чтобы у экспортёра возникло право вычесть суму НДС, уплаченного поставщикам на предыдущих этапах. Суть нулевой ставки состоит именно в праве вычесть уплаченный экспортёром налог. Если у экспортёра нет налога исходящего, то есть он не получает по каким-то другим не экспортным операциям суммы НДС со своих покупателей, весь его НДС исходящий 0 рублей, то тогда вычет суммы НДС, уплаченный им поставщикам приводит к тому, что из бюджета эта сумма просто возвращается, переводится и таким образом он не несёт налогового бремени, не является носителем этого налога. Таким образом, конечная цель – поддержание конкурентоспособности экспортируемых товаров, работ, услуг.

ВС сделал вывод и в отношении самой этой операции. Он сказал, что трансграничная деятельность связана с экспортом товаров, работ, услуг, и в отношении таких транзитных перевозок должен применяться режим НДС 0%. Почему ВС вынес такое решение? Тут мы переходим ко второму блоку аргументов – в отношении места реализации услуг. Здесь в соответствии со 148 статьёй НК общее правило такое: работы и услуги, выполняемые на территории РФ, облагаются НДС, если территория РФ – место деятельности исполнителя этих услуг.

Но есть целый ряд исключений. Есть три основные группы исключений, которые нужно знать. Первое - когда услуга считается оказанной по месту нахождения покупателя услуги (это действует в том числе в отношении юридических услуг). Например, когда наша юридическая компания получает какой-то заказ на консультацию от иностранного лица, по общему правилу мы оказываем услугу и выставляем счёт без включения в него НДС, потому что такая услуга считается оказанной за рубежом, НДС по месту нахождения покупателя, НДС территориальный, российского НДС нет.

Второе - услуги считаются по месту фактического оказания услуг (культура, спорт и т.д.). Например, есть российское рекламное агентство, есть компания, которая заказывает у этого агентства услуги, но эти услуги связаны с оформлением выставки, которая происходит за рубежом. В этом случае местом фактического оказания услуг является та страна, где проводится выставка.

Соответственно, выставка НДС не облагается. Третье исключение - по месту нахождения недвижимости. Например, агентство подыскивает апартаменты для туристов, выезжающих за рубеж.

В данном случае ВС сделал вывод, что территория РФ является местом реализации услуг, непосредственно связанных с перевозкой товаров, помещённой под процедуру таможенного транзита и выполняемой организациями или ИП, местом деятельности которых признаётся территория РФ. ВС посчитал, что никакие из этих исключений на данную операцию не распространяются => должно действовать общее правило => для таких услуг применяется ставка 0.

Общий вывод: транзитная перевозка тесно связана с территорией РФ, если:

- исполнители = российские хозяйствующие субъекты;

- перевозка фактически проходила через территорию РФ, в т.ч. с использованием Российской транспортной инфраструктуры.

Толкование инспекции противоречит целевому назначению норм о ставке 0%. А какое это целевое назначение? Обеспечить действие принципа страны назначения + создать экономические стимулы для транзита грузов через территорию РФ + создать стимул для использования в целях международного транзита водных путей РФ.

Налог должен быть нейтрален + не должен вести к ситуации, когда хозяйствующий субъект с оглядкой на налог принимает решение (вести деятельность/откататься от неё). В данной ситуации если бы применялась позиция налоговой инспекции, то услуга такой транзитной перевозки могла чрезмерно подорожать и была бы никому не нужна => российских перевозчиков вытеснили бы зарубежные, что нарушило бы принцип нейтральности налога.

Дело «Газпромнефть» (Постановление КС 2020 г.): переложение НДС в рамках коммерческого спора + формальные фактические основания для ставки 0%.

Фабула: был заключён договор тайм-чартера на вывоз товара за пределы РФ с нефтяных промыслов на Крайнем Севере в порт Роттердам. Танкер напоролся на мель и не мог идти дальше по маршруту, зашёл в Мурманск, и нефть была перегружена на другое судно. Заказчик посчитал, что перегрузка является основанием для начисления и уплаты НДС. «Прекратились формальные основания для применения ставки 0% + вместо коносамента о международной перевозке выдано 2 новых (один - с промысла до Мурманска, второй - Мурманск-Роттердам)» => первую перевозку он посчитал сугубо внутренней, не связанной с экспортом, т.к. нет единого коносамента, и уплатил НДС. Дальше транспортная компания предъявила иск о взыскании суммы НДС с заказчика в качестве задолженности по договору. Современная практика не предполагает то взыскание налога с заказчика, но в данной ситуации судами требования удовлетворены. С заказчика взыскана эта сумма, и он обратился в КС. Однако заказчик обратился не по вопросу, связанному с возможностью удовлетворения такого гражданско-правового спора о довзыскании НДС.

Обратился по вопросу: является ли факт перегрузки и выдачи двух разных коносаментов достаточным основанием говорить, что первая перевозка не связана с экспортом. Конституционный Суд рассматривал только второй вопрос, но не вопрос о взыскании НДС в рамках доплаты к цене договора. Поэтому в настоящее время нет итоговой позиции Конституционного Суда по этой теме.

По рассмотренному вопросу позиция КС РФ такова: принцип назначения нарушен, единая экспортная операция формально разбита на несколько этапов.

Тем самым созданы неблагоприятные условия для конкуренции российских товаров на международных рынках, соответственно, нарушено положение статьи 8 Конституции РФ о поддержке конкуренции. Вследствие этого нарушены интересы Российской Федерации. Более того, конкурентный ущерб может вызвать замещение российских перевозчиков иностранными, что повлечёт за собой снижение поступлений в бюджетную систему РФ.

Для применения ставки 0% определяющее значение имеет экономическая сущность операции. Важна совокупность двух условий: реальность экспорта и документальное подтверждение права на ставку в 0%. В любом случае требование единого коносамента Суд посчитал формальным, не соответствующим существу данной хозяйственной операции. Поскольку груз выбыл на экспорт, и первая перевозка была направлена именно на экспорт, то КС РФ заявил, что формальный подход приводит к ущемлению прав, и решил это дело в пользу заявителя. Таким образом, ключевой вывод здесь – экономическая сущность операции и реальность экспорта наиболее важны, формальные аргументы должны отодвигаться на второй план (особенно, когда отступление от формальных требований вполне объяснимо и обоснованно).

Следующий вопрос – переложение НДС в составе затрат на производство.

Дело управляющей компании «Северное сияние» (по нему есть определение КС РФ, 2021 г.).

Компания оспаривала статьи 149 и 150 НК РФ как противоречащие принципам переложения НДС – по мнению заявителя, статьи не соответствуют Конституции РФ, поскольку они не обеспечивают переложение НДС по модели «переходящего налога» (добавка к цене налога).

В статьях 149 и 150 НК РФ содержится перечень операций, освобождённых от НДС – товары реализуются конечным потребителям без выставления им НДС. КС РФ посчитал, что здесь нет ничего необычного. Для конечного потребителя цена товара снижается, а налогоплательщик относит долю входящего НДС на расходы, приходящиеся на дотируемые операции.

Другое дело более наглядно и интересно.

Был заключён договор на строительные работы стоимостью 1 млн 954 тыс. руб. Исполнитель договора, подрядчик находился на упрощённой системе налогообложения. В рамках этой системы НДС не взимается. Весь входящий НДС, уплаченный подрядчиком своим субподрядчикам, включается в цену товара и затраты.

Тем не менее заказчик оплатил только часть цены, 1 млн 300 тыс. руб., на том условии, что о вхождении в цену НДС контрагенты не договаривались. Поэтому в цене НДС быть не должно. Подрядчик обратился в суд с иском о взыскании этой разницы в цене и процентов.

ВС РФ выступил в пользу подрядчика и указал, что лицом на упрощённой системе налогообложения суммы входящего НДС не принимаются к вычету, а учитываются в стоимости таких товаров, работ, услуг. Соответственно, суммы входящего НДС не могут исключаться из состава производственных издержек – в этой ситуации нет другого метода переложения. Таким образом, нет оснований для уменьшения договорной цены на сумму входящего НДС. В таком случае уменьшения часть затрат подрядчик несёт за свой счёт без возмещения со стороны заказчика. Это не согласуется со ст. 709 ГК РФ: «Цена договора включает компенсацию издержек и вознаграждение подрядчика». НДС вносится в данной ситуации к издержкам подрядчика.

Ещё одно дело, связанное с этой темой – дело Камчатской строительной компании (определение от 1.12.2020 г.).

Нет куска 54:00 – 1:03:00

Что имел ввиду ВС? Не исключено, что конечное обналичивание, например, было совершено в интересах Таймырской топливной компании и надо бы этот вопрос исследовать и рассмотреть и т.д., тогда это отдельный вопрос.

Третий довод ВС. Заказчик, его контрагент могут рассматриваться как участники по сути дела одного правонарушения, если действия носили согласованный характер и были направлены на получение экономического эффекта за счет непосредственного участия в уклонении от уплаты НДС. Опять-таки, характер взаимоотношений за рамками договора необходимо исследовать и вывод о том, что неосторожность при выборе контрагента может быть основанием для уменьшения размера ответственности должника, но не до нуля, не до полного отказа в удовлетворении требований по возмещению убытков.

Дело было направлено на новое рассмотрение, и все специалисты с нетерпением ждали чем же закончится это рассмотрение и можно ли говорить об этом подходе ВС как о начале какой-то новой практики, нового этапа. Но между сторонами было заключено мировое соглашение и судебного рассмотрения не состоялось. Почему было заключено мировое соглашение? Можно судить, видимо стороны были не заинтересованы в подробном исследовании тех моментов на которые указал ВС.

В общем, решение ВС, как вы видите, сугубо цивилистическое, со ссылками только на положения ГК. Есть множество аспектов, по которым с этим решением можно не согласиться.

Первый аспект, который бы я выделил: а предприняты ли заказчиком все меры защиты в налоговом споре? Ведь согласитесь, что если к налогоплательщику пришла налоговая инспекция и что-то ему доначислила, то налогоплательщик может либо сопротивляться такому доначислению и вести спор с налоговой инспекцией не “по-игрушечному”, а “по-настоящему”. А может подумать так: ага, а если я в налоговом споре не буду упорствовать, не буду предъявлять всех доводов, в общем, легко его проиграю, то ведь потом я буду иметь возможность взыскать в качестве убытков вот это доначисление своего контрагента. Это весьма житейская логика рассуждений вполне может иметь место быть.

В такой ситуации что мы получим в конечном итоге? А мы получим ослабление требований к налоговому контролю. Ведь налоговая инспекция тоже также будет думать: я предъявлю любые пустые требования, необоснованные надлежащими доказательствами, налогоплательщик не будет мне сопротивляться, скорее всего, он сдаст это дело в налоговом споре, а затем, он мне выплатит эту сумму и будет уже разбираться со своими контрагентами исходя из преюдициальности налогового спора для последующего гражданско-правового разбирательства.

Так вот, следующий вопрос, а служит ли решение по налоговому спору преюдицией? ВС подошел к этому вопросу де-факто, что да, служит преюдицией для гражданско-правового спора. Но насколько правильно это решение? Ведь подрядчик в этом налоговом споре не участвовал, а он явно является стороной чьи права и интересы могут быть нарушены или затронуты решением по налоговому спору. Соответственно вопрос, должен ли исполнитель вовлекаться в налоговый спор в качестве третьего лица тоже оставлен без ответа.

Поэтому тема переложения НДС в форме убытков или под прикрытием убытков для практики актуальна, до конца не решена. Только одно решение ВС в этом плане состоялось. Но я думаю, что тема весьма горячая и что называется, следите за лентой новостей. Думаю, что в недалеком будущем последуют какие-то обращения по этому вопросу в ВС и какие-то еще решения предстоит узнать.

Лекции по налоговому от 03.03.2022