4. Ведения учета с грубым нарушением правил.

Если есть эти 4 обстоятельства или хотя бы 1 из них, то налог может определяться расчетным путем. Никакой специальной методики такого расчета в НК РФ не закреплено, могут использоваться любые сопоставимые данные, в том числе об аналогичных налогоплательщиках, по сути, все, что угодно. Я думаю, что в какой-то ситуации суд может опираться и на расходы налогоплательщиков, но не прямым способом, а, учитывая, что должна быть какая-то определенная рентабельность. Это отдельная глубокая тема, есть диссертации по этим вопросам. Хочу, чтобы у вас отложилась 31 статья НК РФ и расчетный способ исчисления налогов в определенных ситуациях.

(18:00 - 27:00 – пока нет)

Понятие расхода

Основная статья в НК, посвящённая этому вопросу – 252 (Расходы, группировка расходов). Эта норма выделяет три главных требования, которые предъявляет налоговое законодательство к затратам, которые могут быть учтены для снижения налогооблагаемой прибыли.

Затраты должны быть:

1) обоснованные;

2) документально подтверждённые;

3) понесённые в целях получения дохода.

1. Обоснованные затраты, во-первых, экономически оправданы, а во-вторых - имеют денежную оценку.

2. Документально подтверждённые затраты – то есть они подтверждены документами, составленными в соответствии с требованиями НПА, если они есть. Может быть как прямое подтверждение затрат (купил тонну гвоздей по такой-то цене), так и косвенное (иными документами, например, таможенными декларациями).

3. Понесённые в целях получения дохода – могут быть как связанные с производством и реализацией (реализационные), то, что непосредственно связано с выпускаемой продукцией (стоимость сырья, машин, амортизация и т.д.), так и внереализационные.

КС сделал вывод, что законодатель не может закреплять закрытый перечень тех затрат, которые могут приниматься в уменьшение налогооблагаемой прибыли. Ни один перечень не может учитывать всего многообразия и содержания форм эконом. деятельности и видов возможных расходов. Закрытый перечень приводил бы к ограничению прав налогоплательщиков, особенно новаторов. Перечни есть, но они открытые.

Соотносимость доходов и расходов. Раз нет перечня, какие расходы мы можем принимать к уменьшению налогооблагаемой прибыли, а те, которые соотносимы с доходами (любые затраты, если они понесены для деятельности, направленной на получение дохода). Это основное условие признания затрат обоснованными - связанность затрат с получением дохода.

Эффективность затрат - не предмет налогового контроля. Налоговые органы и налоговое законодательство в целом учитывают направленность затрат, но не вправе учитывать их эффективность (налоговый инспектор не вправе сказать “почему у вас служебная машина? купите Калину”). А как предмет эксплуатируется - совершенно другой вопрос. Налоговое законодательство не использует понятия “экономической сообразности затрат”. Нужны ли были эти затраты? Это не вопрос налогового контроля => НЗ не регулирует порядок и условия ведения финансово-хозяйственных операций, и обоснованность расходов не может оцениваться с точки зрения их целесообразности, эффективности или полученного результата.

Презумпция экономической оправданности затрат. Вопрос о распределении бремени доказывания. КС выводит из ст.8 КРФ (свобода экономической деятельности, на которой основывается понятие предпринимательства) => есть право на самостоятельную единоличную оценку эффективности затрат. Тем не менее, налоговые органы вправе доказывать необоснованность расходов с точки зрения направленности на бизнес-цели. пп.7 ст.3 НК РФ: “толкование всех неустранимых сомнений в пользу налогоплательщика”.

Дело о выплатах при увольнении. Эта тема была связана с выплатой “золотых парашютов” менеджерам компаний. Насколько такие затраты связаны с бизнес-целями и соответствуют критериям учета расходов?

Фабула в этом деле такова:

Работникам проводились выплаты в связи с расторжением трудового договора по соглашению сторон. Инспекция заняла позицию, что такие выплаты не являются экономически обоснованными и необходимыми.

· Выплаты делались работникам, с которыми прекращены трудовые отношения. «Раз отношения прекращены, то какой толк бизнесу в таких выплатах?» - рассуждала инспекция.

· Выплаты не направлены на стимулирование, поощрение трудовой деятельности, ведь работник уже ушёл, он больше не участвует в производственном процессе и создании прибыли.

· Более того, такие выплаты не предусмотрены трудовым законодательством (по крайней мере, напрямую).

Верховный Суд выдвинул несколько аргументов, не соглашаясь с налоговой инспекцией.

Во-первых, это аргумент, уже использованный ранее Конституционным Судом – статья 255 НК РФ содержит открытый перечень расходов на оплату труда работников. Нельзя ссылаться на то, что какой-то вид расходов не предусмотрен НК РФ либо ТК РФ. Если расходы как-либо связаны с оплатой труда, они являются принимаемыми расходами.

Во-вторых, Верховный Суд отверг аргумент, что работник в дальнейшем не сможет приносить доход организации результатом своего труда. В данном случае это оценка целесообразности увольнения. Она, равно как и оценка целесообразности несения затрат на увольнение – прерогатива предпринимателя, но не налогового органа.

В-третьих, плата за согласие работника отказаться от трудового договора – затраты во избежание ещё больших потерь. Это важный аргумент, поскольку часто такие затраты компании несут, например, компания занимается торговлей модной одеждой, у неё накопились запасы непроданного товара, в следующем сезоне будет другая мода и другие востребованные вещи. Компания уничтожает запасы, распродаёт их дешевле, чтобы освободить склад и не платить арендную плату. Это пример затрат во избежание ещё больших потерь. Эти затраты могут и должны учитываться налоговым органом.

В-четвёртых, Верховный Суд говорит – нет «золотым парашютам»! Экономически оправданными не могут признаваться расходы на удовлетворение личных нужд уволенных граждан за счёт бывшего работодателя. В этой же ситуации, как и в ситуациях, рассмотренных нами ранее с учёбой сотрудников, есть конкурирующие цели. Расход нужен и компании, и работнику – он удовлетворяет и производственные, и личные потребности одновременно. Но всегда встаёт вопрос – какая цель преобладает? Верховный Суд пишет, что преобладать должны производственные цели, а не личные цели на увольнение граждан. Как это взвесить, выявить? Суд дальше отвечает на этот вопрос. Лишь при значительном размере таких выплат, их явной несопоставимости обычному размеру выходного пособия, на налогоплательщике лежит бремя раскрытия доказательств, обосновывающих экономическую оправданность затрат. То есть, здесь Суд говорит, не всегда бремя доказывания лежит на налоговом органе. Если налоговый орган выполнил свою первичную обязанность по доказыванию и показал, что размер такой выплаты не укладывается в нормальные средние размеры, то дальше бремя доказывания переходит на налогоплательщика, который должен доказать обоснованность таких выплат. Это не проверка целесообразности таких затрат, а способ подтверждения деловой цели.

Другое дело – дело об арендной плате, было рассмотрено арбитражным судом Поволжского округа.

Фабула проста: предприятие арендовало сельхозмашины. Инспекция признала, что техника использовалась обществом для сева, но отсутствуют доходы от оказания услуг третьим лицам посредством использования сельхозтехники. В основе лежит следующее рассуждение: за аренду заплатили, но непосредственно эта техника вам дохода не принесла, вы не сдали её в субаренду, не получили какую-то плату. Соответственно, те расходы, которые вы понесли, не связаны с получением дохода именно от этой техники. Поэтому расходы не могут признаваться расходами в целях налогообложения.

Суд естественно с такой позицией не согласился, он указал, что критерии целесообразности, эффективности и рациональности полученного результата не могут применяться при оценки обоснованности расходов. Инспекция не опровергает, что это техника арендована для бизнес целей, в частности для посева семян. А то что компания не получила дохода от урожая это не существенно для того чтобы отказывать в учете этих расходов. Расходы учитываются при определении налоговой базы независимо от доходов реализации в соответствующем налоговом периоде. Расход связан с доходом по цели, а не по сумме и в вот деле нашло это подтверждение.

Следующее дело о расходах на юридическую помощь, рассмотрено Президиумом ВАС.

Фабула проста: компании потребовались юридические услуги и оно наняло юридическую фирму и оплатило услуги. инспекция сделала вывод что затраты экономически необоснованны потому что их цена слишком высока и не соответствует сложившейся в регионе стоимости адвокатов. Но надо понимать, что цены столичных юридических фирм могут быть гораздо выше региональных. Второй довод инспекции:а зачем вам вообще нужны сторонние юристы если у вас есть собственный юридический отдел.

Суд не согласился с такой аргументацией и выдвинул несколько доводов. во-первых он указал, что недопустима оценка экономической целесообразности, рациональности и эффективности расходов. А вопрос о том поручить ли дело юристам компании или нанять специализированную фирму - это как раз вопрос целесообразности, рациональности и эффективности, который находится в прерогативе предпринимателя.

Также суд обратил внимание на то, что реальность услуг не оспаривается. через юристов не отмывались деньги, это было реальное юридическое сопровождение.

Еще один довод: статья 40 НК РФ, посвященная трансфертным ценам, т.е. операциям между взаимозависимыми субъектами, когда лица могут маневрировать ценами в сторону увеличения или снижения. Статья говорит, что принимается цена, указанная сторонами сделки и должна соответствовать рыночным ценам. в данном случае это условие было соблюдено. Кроме того, требования документального обоснования затрат тоже выполнено. Значит нет оснований возлагать на общество дополнительное бремя доказывания разумности расходов.

Следующий вопрос: понятие внереализационных расходов.

Фабула дела: компания использовала чужое помещение без достаточных правовых оснований. С компании взыскана сумма в виде неосновательного обогащения в виде арендной платы за пользование имуществом в спорные периоды. Эту взысканную сумму компания включила в состав внереализационных расходов, уменьшающих налоговую базу. Инспекция с этим не согласилась и указала, что не соблюдены цели налогообложения.

Суд не согласился с инспекцией.

И вот как суд обосновал свою позицию ссылкой на ст. 265 НК, которая как раз и посвящена внереализационным расходам. В их состав включаются затраты на деятельность, которая напрямую не связана с производством и реализацией, но тем не менее необходима или имманентно присуща самому бизнес процессу. И в частности, там указано, что штрафы, пени или иные санкции за нарушение договорных или долговых обязательств, а также расходы по возмещению причиненного ущерба включаются в состав внереализационных расходов. Без таких затрат предприниматели не могут обойтись, к сожалению. Нарушение договорных, долговых обязательств встречаются, это часть жизни бизнеса и соответственно, все имущественные последствия, которые с этим связаны составляют бизнес-траты в форме этих внереализационных расходов.

А поскольку недвижимое имущество все-таки использовалось обществом в производственных целях, да оно незаконно занимало помещение, но использовало помещение для размещения станков, для производства какой-то продукции, то здесь есть связь этих штрафов с производственным процессом, с получением дохода, поэтому суд принял такое решение. Но хочу обратить внимание, что все это касается только штрафов, пеней, санкций за нарушение договорных и долговых обязательств. Это совершенно не относится к взысканиям за публично-правовые нарушения (адм, уголовные).

Вы можете спросить, а что это тогда, еще какая-то дополнительная санкция на налогоплательщика? Все-таки, если он заплатил адм штраф за нарушение каких-то норм об охране окружающей среды, все-таки его платежеспособность то уменьшилась, в целях результата, мы же должны это учесть? Здесь законодатель исходит из того, что если такие штрафы административные, будут включаться в состав затрат, они приведут к уменьшению в соответствующей части налог ана прибыль и де-факто, экономическая тяжесть такой санкции будет сокращена из-за уменьшения суммы налога, а этого происходить не должно, потому что последствия санкции, лицо, привлеченное к ответственности,должно нести в полном размере. Вот такая идея почему публично-правовые взыскания не включаются в состав затрат.

Следующий момент: притворные расходы.

Дело о платежах за консалтинг.

Фабула: ООО с турецкими учредителями заключило договоры с компанией, зарегистрированной в Турции на оказание консультационных услуг, услуг по технической поддержке и информации и управлению. Налоговая инспекция посчитала, что заключенные договоры это внутригрупповые сделки, что компании находятся между собой в аффилированных отношениях.

Во-вторых, что услуги дублируются, есть другой подобный договор, с другой компанией и это подозрительно.

Третий момент, акты на оказание услуг шаблонные и абстрактные, они содержат противоречивые сведения о ценообразовании, месте и времени оказания услуг. Очень важный момент, ст. 252 НК содержит требования документального оформления расходов. Очень часто и очень многие понимают это требование как сугубо формальное: мне достаточно подписать совершенно формальную бумажку, например, акт приема-передачи, в котором будет написано, что оказаны консалтинговые услуги и это удовлетворит налоговый орган. И все-таки, должны помнить о распределении обязанностей, которые в определенных случаях может возлагаться на налогоплательщика. Поэтому история с шаблонными и абстрактными актами, к сожалению, чрезвычайно часто встречается в предпринимательской среде. Документы должны быть все содержательными!! Если речь идет о консалтинговых услугах, о юридических, например, то в документе должны быть указаны предмет этой услуги и форма ее выполнения и результат оказания этой услуги и даже подтверждающие документы. Но в данной ситуации компания отнеслась к этому вопросу чрезвычайно поверхностно, что тоже дало инспекции основания для вывода о том, что де-факто, услуги, на самом деле, не оказывались и документы лишь пустая формальность.

Четвертый момент, платежи не советовали типичной практике налогоплательщика, они соверешены через 5 лет с моменты составления акта оказания услуг. Думается, что в данной ситуации скорее всего акт оказания услуг был составлен задним числом, 5 лет назад, но инспекция это повернула по-другому. Услуги оплачены только через пять лет после их оказания. Где и когда в нормальной бизнес-практике такое видано?

Где и когда в нормальной бизнес практике такое видано, это вообще негативный пример. И последнее

· Размер выплаты соотносится с нераспределенной прибылью общества. Суд сделал вывод отсюда такой, что на самом деле имела выплата скрытого пассивного дохода дивидендов, но вы знаете, что дивиденды выплачиваются с чистой прибыли, оставшейся после налогообложения компании. Кроме того, существует проблема двойного налогообложения распределения прибыли компании, один раз на уровне АО, второй раз на уровне акционера. Об этом в учебнике достаточно подробно расписано. Видимо, компания, желая избежать такой ситуации создала ситуацию притворных расходов. Вот таких примеров достаточно много на практике, естественно, эти выплаты не могут уменьшать налогооблагаемую базу. Принцип существа над формой работает и здесь. И инспекции, и суды исследуют на основе разных совершенно обстоятельств, доказательств. Существо понесенных выплат.

· Искусственность расходов – другой вид. Чем искусственные расходы отличаются от притворных? Давайте попробуем понять на примере дела по займам. Фабула такая: ООО заключило договор займа с кипрской компанией. Средства реально получены и реально потрачены на приобретение предприятия. Продавцы-компании зарегистрированы на Сейшельских островах. Срок погашения основного долга систематически продлевался. А проценты по займу учитывались в составе расходов, уменьшающих налогооблагаемую прибыль. На что обратила внимание налоговая инспекция? Что участники сделки взаимозависимые лица, что дополнительные расходы искусственно созданы и наращенные расходы, и эти расходы, собственно, никак не связаны с доходом. Цель продления соглашения о займе никак не объяснена с точки зрения экономической необходимости. Вот в первой ситуации с турецкой компанией там вместо одних затрат имели место другие. Здесь – проценты по займу, но сама ситуация займа создана искусственно и поэтому суд посчитал, что эта искусственность, отсутствие деловой цели свидетельствует о нарушении тех подходов, которые закреплены в ст. 552.

· Мнимые расходы – еще одна ситуация. Мнимые расходы – это на самом деле те, которых вообще не было, которые существуют только на бумаге, с целью уменьшения налогооблагаемой прибыли. Вот основной документ, который посвящен этой теме – это Постановление ВАС №52. Суд здесь указывает основные критерии, когда обстоятельства свидетельствуют о наличии мнимых расходов, когда компания-поставщик товаров, работ и услуг не имеет возможности реального исполнения операций, когда отсутствуют необходимые условия у поставщика, чтобы сделать то, что заказано вот в таком мнимом контракте, договоре, то есть фрагментарность учетных операций, когда товар вообще не может быть произведен, потому что у поставщика отсутствует соответствующее оборудование для производства. Вот достаточно яркое дело, где это было отражено – дело, рассмотренное АС Волго-вятского округа. Компания включила в состав расходов затраты, связанные с оплатой определенных работ, а инспекция указала, что субподрядчики имеют признаки, присущие организациям без реальной хозяйственной деятельности. Они не располагаются по адреса гос регистрации, возглавляются массовыми руководителями, то есть когда лицо является ген директором еще в сотне компаний, отсутствовали другие необходимые трудовые ресурсы, которые могли бы эти субподрядные работы выполнять, в отчетности показаны минимальные суммы налогов, а зачисление денежных средств имело транзитный характер, они зачислялись и тут же уходили куда-то другому. Суд, конечно же, признал такие расходы необоснованными. Достаточно хорошее вот это Постановление с точки зрения полноты обоснования позиции налоговой инспекции и достаточно высокого качества налоговой проверки. Кто интересуется этой темой, может, пишет, посмотрите, достаточно много можно подчерпнуть там моментов, как проводятся проверки, на что налоговые органы обращают внимание.

· Нормируемые затраты. В отношении ряда затрат закон предусматривает, что они могут быть учтены не в полном размере, а в каком-то ограниченном размере. Вот, например, затраты на определенный вид рекламы могут составлять не больше 1% от выручки. Такое решение законодатель принял, понятно, ввиду возможных различных злоупотреблений, поскольку затраты на рекламу трудно сопоставить с какими-то рыночными нормативами. Это зона такая творческая, соответственно, траты можно и нарисовать любые, то для предотвращения законодатель говорит: норматив – 1%, государство не будет вмешиваться в содержание рекламных отношений, если ваши затраты вписываются в этот норматив. Это отступление от принципа полного учета затрат, но это консенсус в отношениях между налогоплательщиками и контролирующими органами.

Есть затраты, которые принимаются по нормативу, соответственно, учитывать это в т.ч. в практической деятельности.

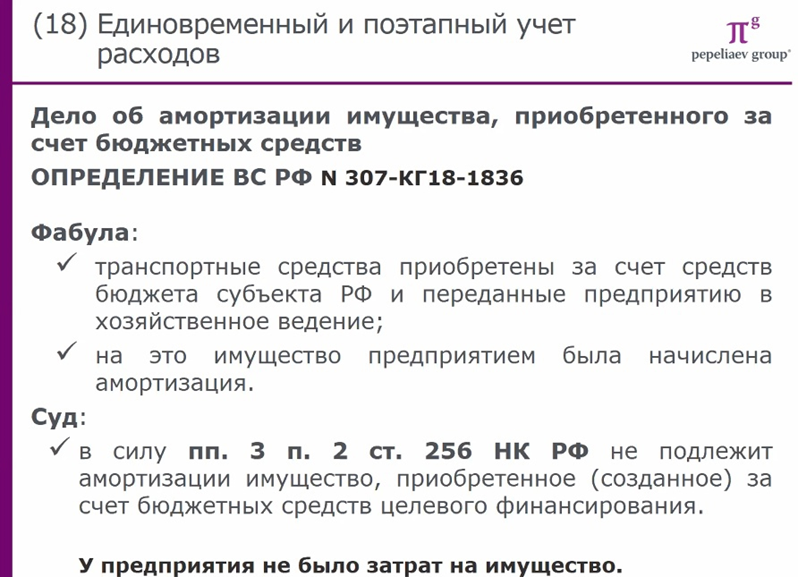

Еще один важный момент: единовременный и поэтапный учет расходов. Даже если затраты принимаются к вычету полностью, то это вычет может быть растянут во времени. Для чего это делается? Когда компания приобретает дорогостоящие основные средства, оборудование, то это оборудование будет использоваться компанией в течение долгого периода времени (т.е. используются не менее 12 мес.). Соответственно, такое оборудование переносит свою стоимость поэтапно в течение всего времени эксплуатации оборудования, поэтому существует такое понятие, как амортизация имущества. Амортизация – форма, способ перенесения затрат на себестоимость продукции. Существуют различные виды амортизации: линейная, нелинейная и др.

Пример: компания приобрела транспортные средства за счет средств бюджета субъекта РФ, которые были переданы предприятию в хозяйственное ведение, и на это имущество, на этот транспорт была начислена амортизация. Суд не согласился с этой позицией, сослался на ст.256 НК РФ: не подлежит амортизации имущество, приобретенное/созданное за счет бюджетных средств целевого финансирования. С одной стороны, кейс об амортизации, о поэтапном переносе, с другой стороны, амортизация возможна, если были затраты. Но в данном случае у предприятия не было затрат на имущество, оно не за счет собственных средств приобрело это имущество, приобрело за счет целевых средств бюджета, поэтому нет затрат, их невозможно учесть ни прямым способом, ни способом амортизации.

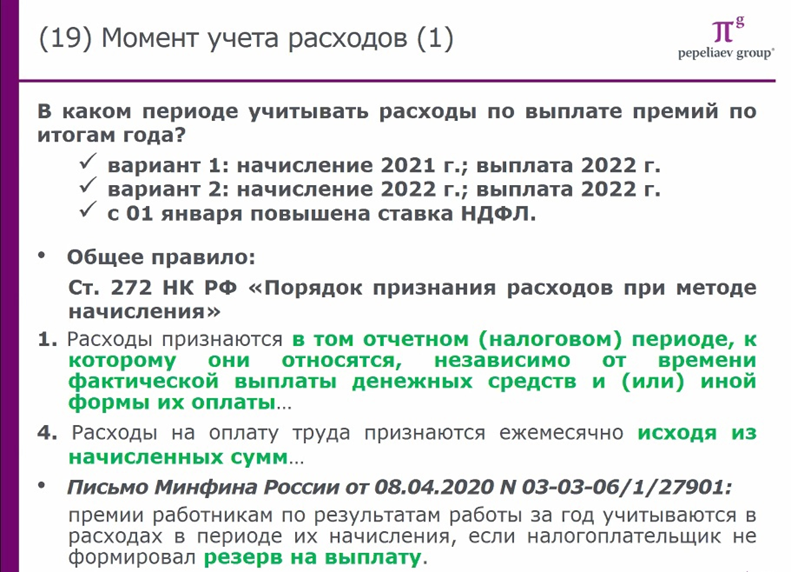

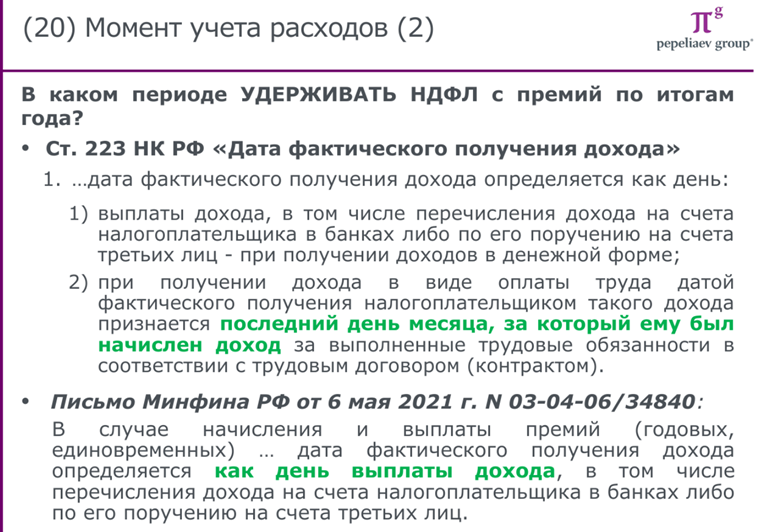

Последний момент: момент учета расходов. В каком периоде должны учитываться расходы? Посмотреть по слайдам!

Лекции за 24.02.2022