15. Понятие и виды налоговых рисков;

НАЛОГОВЫЙ РИСК - |

возможное наступление неблагоприятных правовых последствий для налогоплательщика, связанных с доначислением налогов, пени и штрафов, уменьшением сумм убытков и налоговых вычетов, переплаты, в результате решений, действий или бездействий органов публичной власти (ОМСУ и ОГВ).

|

2 Это риски как нарушения налогового законодательства и злоупотребления субъективными налоговыми правами, так и риски неправильной квалификации с учетом неопределенности налогового законодательства, оценочности при толковании норм налогового законодательства и отсутствия фактических пределов административного и судейского усмотрения при применении норм налогового законодательства.

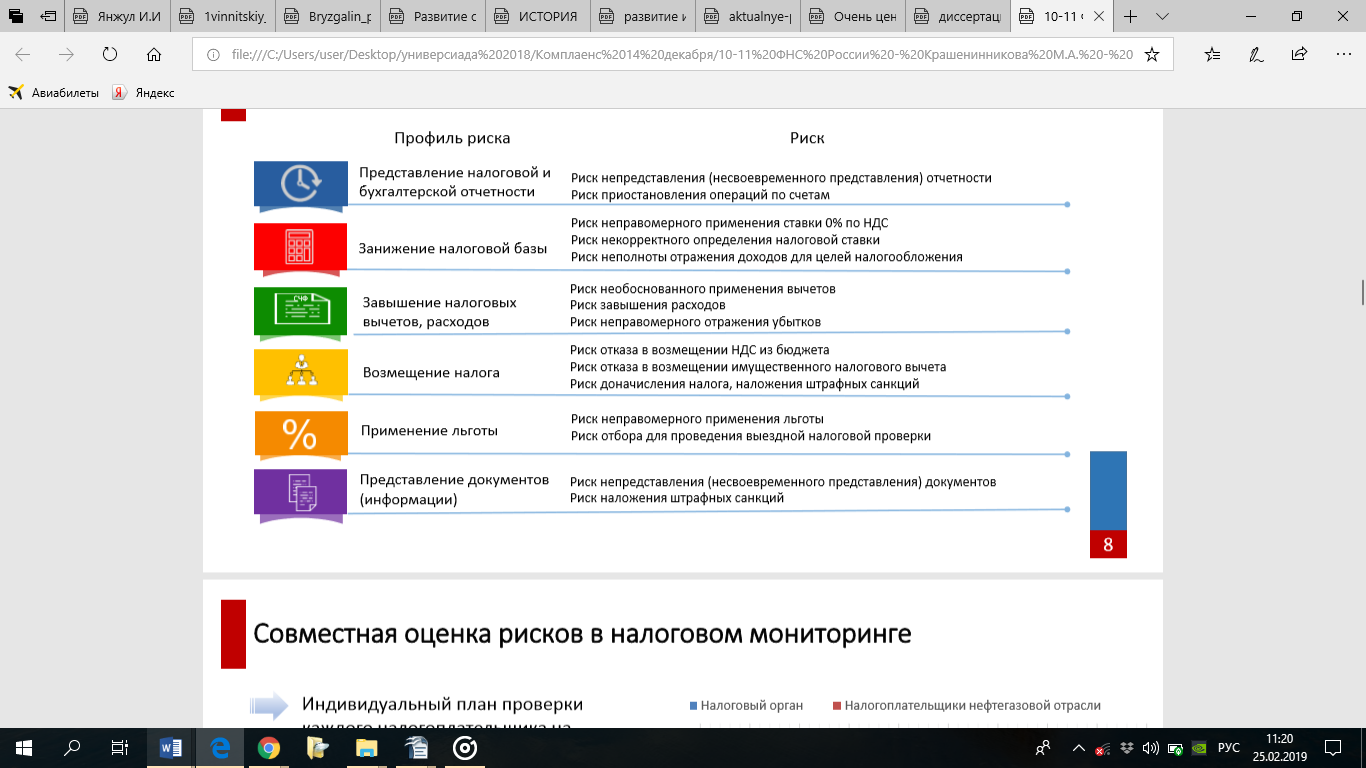

В системе ФНС это называется занижением налоговой базы, хотя налоговая ставка – самостоятельный элемент юридического состава налога.

(хотя риск неправомерного отражения убытков связан с занижением налоговой базы – классификация ФНС не идеальна).

…

16. Правовые приемы управления налоговыми рисками;

17. Модели поведения налогоплательщиков при исполнении имущественного налогового обязательства;

«Нужно понимать, что, если мы говорим о моделях поведения, то есть три модели: уклонение от уплаты налогов (противоправная деятельность), обход налогов (злоупотребление субъективным налоговым правом или субъективным правом налогоплательщика) и налоговое планирование (законная налоговая оптимизация без уклонения от уплаты налогов или обхода налогов)».

18. Способы борьбы с нарушениями налогового законодательства и налоговыми злоупотреблениями;

Три группы:

Административные процедуры с использованием гражданско-правовых институтов

|

Общая норма ст. 54.1 НК РФ

устанавливает пределы осуществления прав по исчислению налоговой базы и/или суммы налога, сбора, страховых взносов

|

Специальные нормы

можно также назвать направленными на ограничение применения налоговых преференций (общие тоже можно так называть). Применяются в соответствии с национальным законодательством и международными соглашениями по вопросам налогообложения и сборов, которые как правило носят общий характер, и в последнее время превалирует заключение многосторонних соглашений для того, чтобы установить общемировой порядок ограничения налоговых преференций, предусмотренных двусторонними соглашениями об избежании двойного налогообложения. |

Административные процедуры с использованием гражданско-правовых институтов

Административная процедура налогового контроля - Налоговые проверки, истребование информации о конкретной сделке, о других участниках таких сделок вне рамок налоговой проверки, налогового мониторинга

Административно-юрисдикционные процедуры

Административная юрисдикция – самостоятельный вид административного процесса (это административное обжалование + рассмотрение и пересмотр дел об административных правонарушениях) в отличие от административных процедур (в рамках которых реализуются права и обязанности граждан) и административной юстиции (судебного порядка разрешения споров с субъектами публичной администрации).

Режим налоговой тайны

Обмен налоговой информацией

Внутриведомственный обмен |

Межведомственный обмен |

Международный обмен |

в системе налоговых органов (АИС Налог-3) |

(АИС Налог-3 и АИСы заинтересованных ведомств – ФОИВ, ЦБ, государственных и муниципальных учреждений – ЗАГСы, например) |

|