Лицензионные платежи как средство налоговой оптимизации.

Дело Орифлейм через 54.1 НК РФ

Постановление АС МО по делу ООО «Орифлейм Косметикс» от 11.06.2015 № |

|||||||||||||||||

А40-138879/14: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

Орифлейм Косметикс |

100% |

|

|

||||||||||

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

С.А. |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Получение |

|

|

|

|

|

Люксембург |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

информации |

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

|

|

|

от налоговых |

|

Орифлейм Холдингс |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Орифлейм К.Ф. |

|

|||||||||||

органов |

|

|

Б.В. |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

Германия |

|

|||||||||

|

|

Нидерланды |

$ |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

97% |

|

|

|

|

|

3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ООО |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

«Орифлейм |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Косметикс» |

|

|

|

|

|

|

|

||||

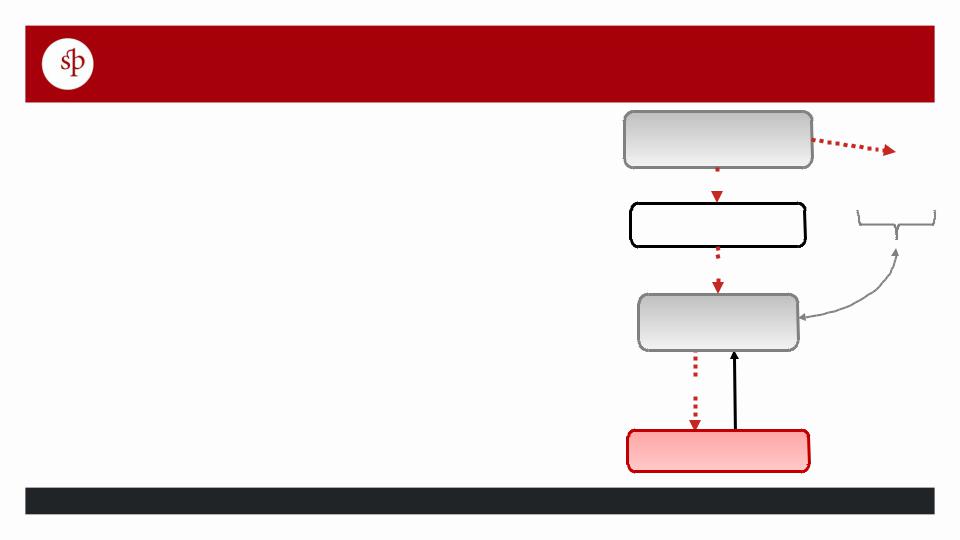

52

Дело Орифлейм и 54.1 НК РФ

Постановление АС МО по делу ООО «Орифлейм Косметикс» от 11.06.2015 № А40-138879/14.

Полученная информация:

Компания в Нидерландах является «транзитной»

Лицензионные платежи не облагались налогом ни в одном из государств

Выводы судов:

1.Общество получало ННВ путем увеличения расходов на суммы лицензионных платежей, выплачиваемых по договору субконцессии.

2.Фактически Общество является представительством иностранной организации.

Умысел по 54.1 НК РФ |

и искажение характера деятельности (Вы |

всех обманывали, |

что Вы российское юрлицо, Вы |

представительство!) |

53 |

|

Манипулирование резидентством - ООО «Олёкминский рудник»

Постановление

Thorrouble

Limited

Инкорпорирована на Кайманах

АС Дальневосточного округа от 31.05.16 дело № А04-6181/2015

-Компания Thorrouble Limited на дату выплаты дохода 18.01.2011 являлась налоговым резидентом UK.

-С 19.01.2011 компания Thorrouble Limited приобрела статус налогового резидента Гонконга.

Резидентство: До 19.01.2011 - UK

С 19.01.2011 приобрела статус резидента Гонконга.

П |

|

|

д р |

|

|

о о |

|

|

г |

|

|

о ц |

|

|

|

в е |

|

|

о н |

|

|

р |

т |

|

а ы |

|

|

м |

|

|

|

з |

|

|

а |

|

|

й |

Олекминский

рудник

-Денежные средства были перечислены обществом в последний день, когда компания являлась резидентом UK

-В платежном поручении получателем значился UBS AG, филиал в Цюрихе (Швейцария), то есть перечисленные денежные средства на день налогового резидентства UK на территорию данной страны не поступили.

- Между Россией и Гонконгом, отсутствует |

Соглашение |

об избежании двойного налогообложения. |

54 |

Вывод акций в офшор - дело ООО «Капитал» - искажение?

(Определение Верховного Суда РФ от 05.08.2016 № А13-5850/2014)

Акции (доп. эмиссия)

Ru

Co

( |

|

|

в |

|

|

к |

|

|

л А |

|

|

а к |

|

|

д ц |

||

в |

и |

|

|

и |

|

ф |

||

о |

||

|

н |

|

|

|

д |

|

|

ы |

|

|

) |

CypCo-1 BVICo

А |

|

( |

|

|

д |

о |

|

к |

|

|

|

ц |

|

|

п. |

и |

|

|

|

и |

|

|

|

ф ( |

|

|

|

о в |

|

|

|

н к |

|

|

|

л |

|

||

д |

а |

|

|

ы |

|

||

|

д |

||

) |

в |

||

|

|

||

А |

кц |

|

э |

|

|

ии |

|

|

|

ми |

|

|

ссия |

|

|

|

) |

Класс В |

Класс А |

CypCo-2

-«...Общество вывело акции в офшорные зоны…без встречного предоставления…»;

-«…кипрские компании…являются кондуитными…»;

-«при перераспределении активов между группой аффилированных лиц с участием компаний- нерезидентов бенефициаром преследовалась цель получения налоговой выгоды от такой операции путем злоупотребления правом с возможностью избежать налогообложения при применении норм международного законодательства»;

-один и тот же бенефициар – физическое лицо. 55

Развитие судебной практики по вопросам применения правил тонкой капитализации

Дело ООО «Мега-Инвест»

Определение ВС РФ от 14.09.2020 по делу № А60-29234/2019:

•задолженность российской организации перед другой российской организацией с иностранным участием может быть признана контролируемой в целях п. 2 ст. 269 НК РФ, если иностранная компания, участвующая в капитале займодавца, имела возможность оказывать влияние на принятие решения о предоставлении займа связанным с ней лицом;

•в рассматриваемой ситуации иностранная компания не может быть признана контролирующим лицом в операции по выдаче займа, поскольку она не осуществляла и не могла осуществлять фактический контроль в отношении спорной задолженности, не являлась источником предоставления займов и не принимала на себя соответствующие риски;

•поскольку фактическим правом на доходы иностранной компании обладают российские физические лица, основания для отнесения задолженности по спорным договорам займа к долговым обязательствам перед иностранной компанией отсутствуют;

•полученные Обществом средства использовались им для инвестиций исключительно на территории РФ (для строительства распределительных центров и торговых площадей), а начисленные проценты займодавец учитывал в составе доходов и уплачивал налог на прибыль по ставке 20%;

•Инспекция не представила доказательств того, что предоставленное Обществу финансирование повлекло перераспределение капитала за рубеж в пользу иностранной компании или иных лиц.

Рос. физ. лица

LLC Bontal Trading

Limited(Кипр)

|

99,76 % |

ООО «РМ Групп» |

|

95,65% |

99,9% |

ООО «Мега-Инвест» |

ООО «Элемент-Трейд» |

Проценты

Займ

Развитие судебной практики по вопросам определения фактического получателя дохода

Дело ООО «ЕПК-Бренко Подшипниковая компания»

Постановление AC Поволжского округа от 23.09.2020 по делу № А57- 30537/2019

Выводы суда:

Кипрская компания не имела фактического права на проценты, полученные от Общества, поскольку:

Украина

?

• |

кипрская компания была создана менее чем за год до выдачи займа и не имела |

Офшорные |

|

возможности сгенерировать за это время денежные средства, достаточные для |

компании |

|

предоставления займа; |

|

•полученные от Общества денежные средства в течение нескольких дней перечислялись компаниям, находящимся в офшорных юрисдикциях (Панама, Сейшелы, Гибралтар, БВО);

•Инспекция получила от налоговых органов Латвии информацию, свидетельствующую о принадлежности компаний одной группе (в которой состоит и Общество).

Также суд пришел к выводу о том, что лицо, являющееся бенефициаром группы компаний, не может быть автоматически признано фактическим получателем доходов, выплачиваемых компаниями группы. НК РФ устанавливает специальную процедуру применения «сквозного подхода», основанную на подтверждении отсутствия фактического права на доход у всех компаний по «цепочке владения» вплоть до фактического получателя дохода.

Погашение

кредита/проценто

в

Nestano Limited (Кипр)

%

ООО «ЕПК-БПК»

ВС РФ Определением от 28.12.2020 поддержал изложенные выводы и отказал |

|

Обществу в передаче кассационной жалобы для рассмотрения в Судебной коллегии |

57 |

по экономическим спорам |

Развитие судебной практики по вопросам определения фактического получателя дохода

Дело ООО «НПЗ Северный Кузбасс»

Постановление АС Западно-Сибирского округа от 09.10.2020 по делу № А27-19216/2019:

•Спорные займы не выдавались за счет собственных средств кипрской компании.

•Непосредственно после получения платежей от Общества, кипрская компания перечисляла денежные средства компании — резиденту Белиза и отражала эти перечисления в своей финансовой отчетности в качестве погашения долгосрочных заемных обязательств. Резидент Белиза перечислял полученные денежные средства множеству иностранных и российских компаний.

•Получаемые кипрской компанией выплаты по договору займа являлись единственным существенным источником доходов.

•Кипрская компания не обладает персоналом, операционными и административными расходами, сопоставимыми с ее финансовыми оборотами.

«Довод Общества о необходимости налоговому органу определять конечного получателя дохода в случае, если таковым не является лицо, претендующее на получение льготы, являлся предметом рассмотрения в суде апелляционной инстанции, который обоснованно отметил, что право на льготу должно быть подтверждено налогоплательщиком, налоговому органу для отказа в применении льгот по Соглашению достаточно доказать, что непосредственный получатель дохода не является фактическим получателем дохода, и не устанавливать конечного бенефициарного собственника дохода»

(Белиз)

Погашение

займа

Belbriv LTD (Кипр)

%

ООО «НПЗ Северный Кузбасс»

58

Развитие судебной практики по вопросам определения фактического получателя дохода

Дело АО «Чукотская Горно-Геологическая Компания»

Постановление AC Московского округа от 17.11.2020 по делу № А40- 282232/2019

Выводы суда:

Суд признал фактическим получателем дохода головную компанию группы– резидента Канады в связи с чем признал применение ставки 5% по СоИДН с Нидерландами неправомерным. К указанным выводам суд пришел на основании следующего:

•голландская компания взаимодействовала только с другими компаниями группы;

•значительная часть сделок Общества представляла собой формальный перенос актива внутри холдинга;

•голландская компания не обладала собственными денежными средствами. Спорные сделки, совершались при получении сопоставимого денежного потока от других компаний группы;

•деятельность голландской компании не являлась самостоятельной и осуществлялась в интересах головной компании группы;

•голландская компания контролировалась представителями канадской компании;

•сотрудники голландской компании занимали аналогичные должности в других компаниях группы;

•основную часть доходов голландской компании составляли дивиденды от Общества;

•канадская головная компания позиционировалась в СМИ как собственник Общества;

•перечисление голландской компанией денежных средств в адрес канадской компании осуществлялось в рамках «реструктуризации займов», в результате чего были искусственно созданы обязательства голландской компании по возврату заемных средств головной компании в Канаде через цепочку иных компаний с зеркальными

«Kinross» – Kinross

Gold Corporation

(Канада)

100 %

White Ice Ventures

Limited (БВО)

100 % -1Акц.

100 % -1Акц.

Kupol Ventures

Limited (Нидерланды)

100 %  Дивиденды

Дивиденды

АО «ЧГГК»

Компании

группы

Kinross

Финансовые

обязательства

(займы)

59

Развитие судебной практики по вопросу квалификации дивидендов

Постановление АС Дальневосточного округа от 30.06.2020 по делу № А59- 8433/2018

ООО «КСА Дойтаг Дриллинг»

Дивиденды, непропорционально распределенные в адрес кипрской компании сверх ее доли, признаются дивидендами, а не «иным доходом» для целей применения СоИДН между РФ и Кипром в связи с чем облагаются налогом у источника

выплаты

Общество, при непропорциональной выплате дивидендов в адрес кипрской компании, удержало налог на прибыль по ставке 5% предусмотренной СИДН между Россией и Кипром. С части выплаты сверх доли Кипрской компании налог удержан не был.

Суд поддержал позицию Инспекции в части начисления налога на сверхнормативные дивиденды, указав, что в ст. 7 НК РФ установлен приоритет правил международных договоров РФ над нормами НК РФ, в связи с чем выплаты, произведенные в пользу иностранной компании, следовало квалифицировать в соответствии с понятиями, установленными нормами международных договоров, а не п. 1 ст. 43 НК РФ, что означает, что Общество обязано было уплатить налог на прибыль со всей суммы по ставке, предусмотренной СИДН с Кипром для дивидендов.

60

Вступление в силу MLI с 01.01.2021

Ужесточение мер, направленных на противодействие незаконному применению льгот по соглашениям (изменение преамбулы, введение теста деловой цели, правила об ограничении льгот с правом доступа к ним только «квалифицированным» лицам, тест 365 дней для льгот по дивидендам и пр.)

Ужесточение правил в части постоянного представительства иностранной компании (недопущение разделения контрактов, ограничение случаев подготовительной и вспомогательной деятельности, расширение случаев возникновения ПП через зависимого агента)

Регулирование взаимосогласительной процедуры и процедуры разрешения вопросов двойного налогового резидентства

Введение правил о косвенной продаже недвижимости

Применение минимального стандарта является обязательным. Применение иных положений зависит от позиции конкретного государства.

61