экзамен зачет учебный год 2023 / Международное налоговое право. Лекция 2

.pdfА ЕСЛИ НАЛОГОПЛАТЕЛЬЩИК

ЗЛОУПОТРЕБЛЯЕТ

ПРАВИЛАМИ?

На подмогу приходят правила, направленные на борьбу с такими лицами.

•GAAR – general anti-avoidance rule.

•В РФ до недавнего времени это было Постановление Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

•Сейчас это статья 54.1 НК РФ

Но это общие правила (поэтому они и называются “general”), есть и специальные.

А ЕСЛИ НАЛОГОПЛАТЕЛЬЩИК

ЗЛОУПОТРЕБЛЯЕТ

ПРАВИЛАМИ?

На подмогу приходят правила, направленные на борьбу с такими лицами.

•GAAR – general anti-avoidance rule.

•В РФ до недавнего времени это было Постановление Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

•Сейчас это статья 54.1 НК РФ

Письмо ФНС РФ от 10.03.2021 № БВ-4-7/3060@

ТРЕБОВАНИЯ СТ. 54.1 НК РФ

сведения о сделке не искажены;

обязательства по сделке исполнены надлежащим лицом (исполнителем по договору или лицом, которому на основании закона или договора было передано исполнение сделки);

основной целью сделки не являлось получение налоговой выгоды.

А ЕСЛИ НАЛОГОПЛАТЕЛЬЩИК

ЗЛОУПОТРЕБЛЯЕТ

ПРАВИЛАМИ?

На подмогу приходят правила, направленные на борьбу с такими лицами.

•GAAR – general anti-avoidance rule.

•В РФ до недавнего времени это было Постановление Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

•Сейчас это статья 54.1 НК РФ

Но это общие правила (поэтому они и называются “general”), есть и специальные.

ОСНОВНЫЕ

АНТИОФШОРНЫЕ

ПРАВИЛА

Три чапаевских удара по офшорным компаниям и «структурам»

|

Правила |

|

||

|

оналоговом |

Правила |

||

ПравилаКИК |

резидентстве |

|||

офактическом |

||||

(CFC) |

|

|

||

|

|

прнадоходве |

||

|

Для структур |

|||

|

иконечном |

|||

|

с |

|||

|

номинальным |

бенефициаре |

||

Для структур |

присутствием |

|

||

за рубежом |

|

|||

с реальным или |

Для структур |

|||

|

|

|||

номинальным |

|

|

с формальным |

|

присутствием за |

|

|

разрывом |

|

рубежом |

FL |

цепочки |

||

|

управления |

|||

|

|

|

и/или владения |

|

|

Холдинговая компания за рубежом |

|

|

|

|

|

|

|

|

Росс. |

|

Росс. |

|

|

Росс. К |

|

|

||||

К |

|

К |

|

|

|

|

|

|

|

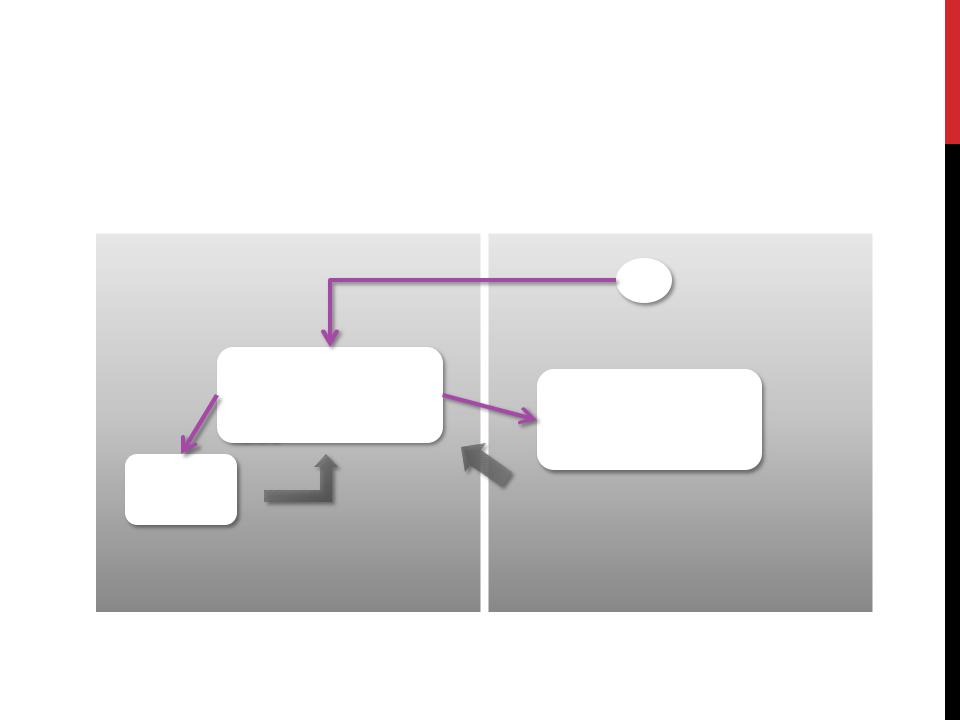

КОНТРОЛИРУЕМАЯ ИНОСТРАННАЯ КОМПАНИЯ

Для чего нужна концепция «контролируемой иностранной компании» (КИК/CFC)? Это способ обложить налогом доход российского налогоплательщика, формально полученный другим лицом за рубежом (т.е. «как бы» не облагаемый).

|

|

|

|

F |

владелец бизнеса |

|

|

Юридический и/или |

|

(«конечный |

|

|

|

|

L |

бенефициар») |

|

|

|

фактический контроль через |

|

||

|

|

цепочку подставных лиц |

|

|

|

|

Иностранная Ко. |

|

|

|

|

|

(зарегистрирована в |

|

|

|

|

|

офшоре) |

|

Деловые операции в РФ – |

||

|

аккумуляция дохода без |

сделки, но чаще – владение |

|||

|

налога |

|

бизнесом |

|

|

Деловые |

|

|

|

|

|

операции |

|

|

|

|

|

за рубежом |

Доход |

Доход |

|

|

|

|

|

|

|||

|

|

|

|

|

|

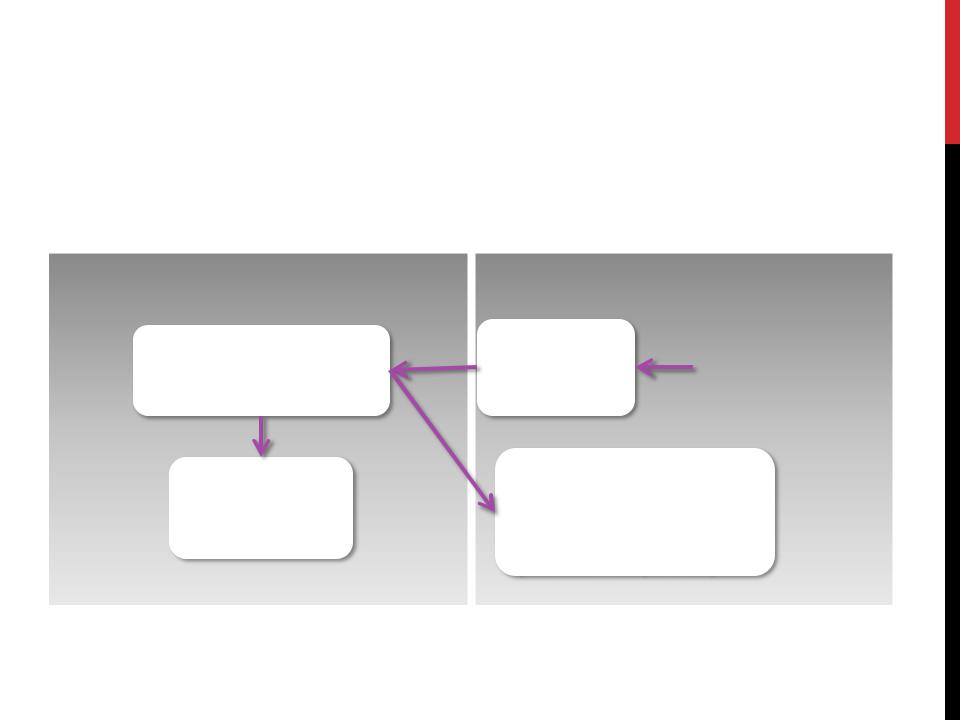

ИНСТИТУТ РЕЗИДЕНТСТВА

Для чего нужно налоговое резидентство иностранных компаний: это способ обложить налогом компании, номинально зарегистрированные за рубежом, но деятельность ведущие здесь.

Иностранная Ко.

Зарубежные

деловые

операции

Офис |

Фактически это |

|

руководство |

российская Ко (R), |

|

сугубо формально |

||

учет |

||

зарегистрированная |

||

архив |

||

за рубежом |

Деловые операции (сделки) в России, «как бы» минуя

российский офис, не облагаемые с т.з. концепции постоянного представительства. Удивительно, но при наличии PE правило срабатывает тоже (тонк. кап.)

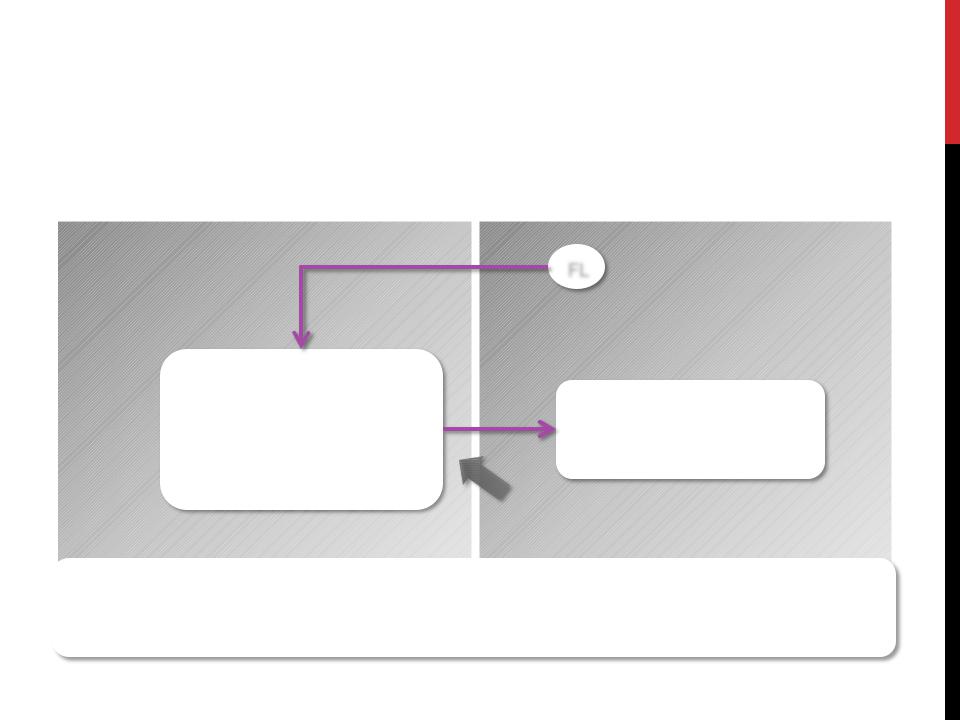

КОНЕЧНЫЙ БЕНЕФИЦИАР |

|||

Для чего нужны 2 взяимосвязанные концепции «фактического |

|||

права на доход» и «конечного бенефициара»? Это способ избежать |

|||

злоупотреблений международными соглашениями об избежании |

|||

двойного налогообложения. |

|

|

|

|

FL |

владелец дохода |

|

Юридический и/или |

(«конечный |

||

|

|||

фактический контроль через |

|

бенефициар») при |

|

цепочку посредников или |

|

применении этой |

|

подставных лиц |

|

концепции может не |

|

Иностранная Ко. |

|

устанавливаться |

|

|

|

||

зарегистрирована в |

Налоговый агент – |

||

офшоре, с которым есть |

|||

компания – источник |

|||

DTT |

|||

выплаты дохода на |

|||

получает доход без налога у |

|||

территории РФ |

|||

источника в РФ и передает |

|||

|

|

||

его также без налога |

|

|

|

Доход |

|

|

|

Выплачивая доход, налоговый агент должен удостовериться, что получатель – лицо, |

|||

имеющее фактическое право на доход. Если получатель - промежуточное звено (посредник, |

|||

либо подставная компания) – должен быть раскрыт фактический бенефициар или удержан |

|||

налог по ставке 30%. |

|

|

|

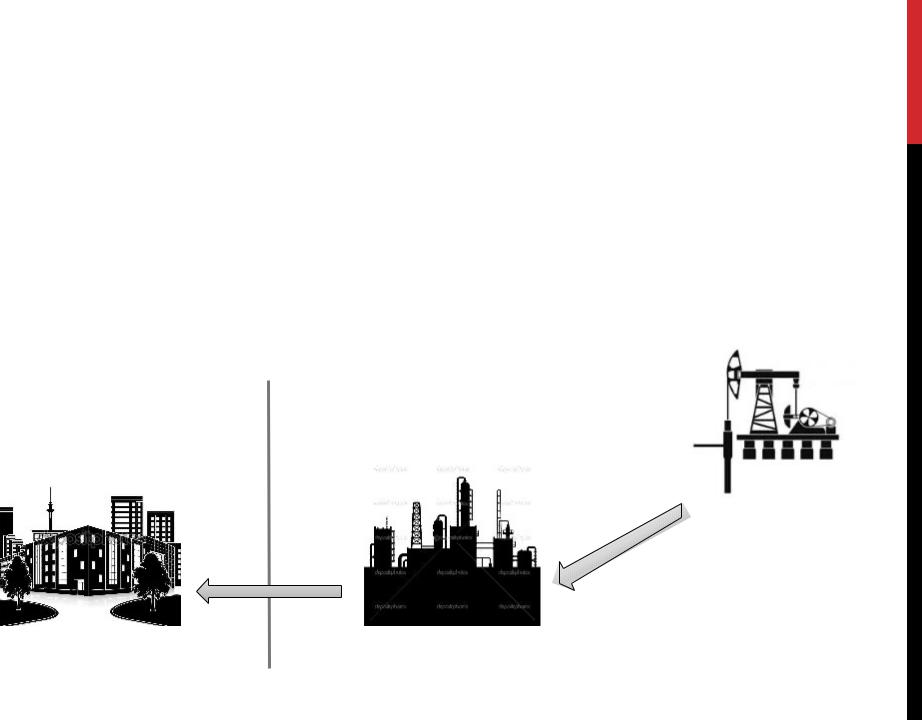

ТРАНСФЕРТНОЕ

ЦЕНООБРАЗОВАНИЕ

манипулирование расходами, доходами и затратами в сделках между "связанными" (related) лицами способом, отличным от тех, которые были бы использованы в операциях, совершенных на нормальных рыночных условиях, с целью получения налоговой выгоды

Иностранное Россия государство

|

Оптовые |

|

цены |

|

− |

|

убыток |

прибыль |

Компания 2 |

+Δ |

|

Компания 3 |

НПЗ |

трейдер |

Заниженная цена

−

убыток

Компания 1

добыча нефти

МЕЖДУНАРОДНЫЙ ОБМЕН ИНФОРМАЦИЕЙ

Антиофшорные правила не будут работать, если они не подкреплены мерами контроля и мерами юридической ответственности.

Международныйобмен налоговойинформацией

Позапросу |

Автоматический |

|

Спонтанный |

•Двусторонние соглашения государств;

•Многосторонняя Конвенция о взаимной адм. помощи по налоговым делам (Страсбург, 1988);

•FATCA;

•CRS

•Межстрановая отчетность международных компаний.