экзамен зачет учебный год 2023 / НП_Все лекции Овчаровой по налоговому 2020

.pdf41

подлежащих правовой регламентации, поэтому именно на основе принципов правоприменителю приходится устранять существующие пробелы, которые впоследствии устраняются законодателем.

Результатом обоснованного применения аналогии при преодолении, то ест казуальном исполнения норм отдельно взятого отношения правоприменителем пробелов в НП является определение компетенции, содержание Прав и Обязанностей, порядка реализации. НО надо понимать, что правоприменителем не является законодателем, поэтому он не может восполнить или устранить пробел. То есть в результате применения аналогии конечно же можно определить компетенцию, содержание п и о, порядок реализации, но восполнить или устранить пробел никак нельзя. В то же время, надо помнить о необходимости, при чем необходимость вытекает изконституционной обязанности уплаты законно установленных налогов и сборов, регламентации налоговых отношений на уровне закона и об отсутствии судебных актов, признаков, источников права, а так же применительно к административной дискреции все таки о расширительном типе правового регулирования субъектов публичной власти по принципу разрешено только то, что прямо предписано законом. Это означает, что применение аналогии правопримениетелем, то есть налоговыми органами и судами в налоговых спорах, не влечет устранение имеющегося пробела, а только исполняет его, поэтому именно на законодателе лежит обязанность , путем принятия новых актов права устранить пробельность в правовом регулировании.

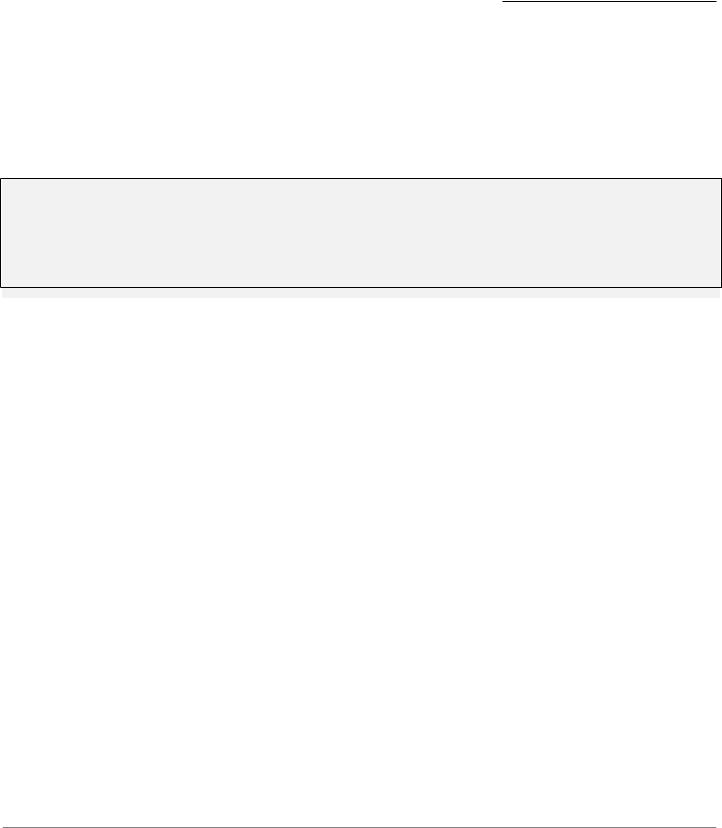

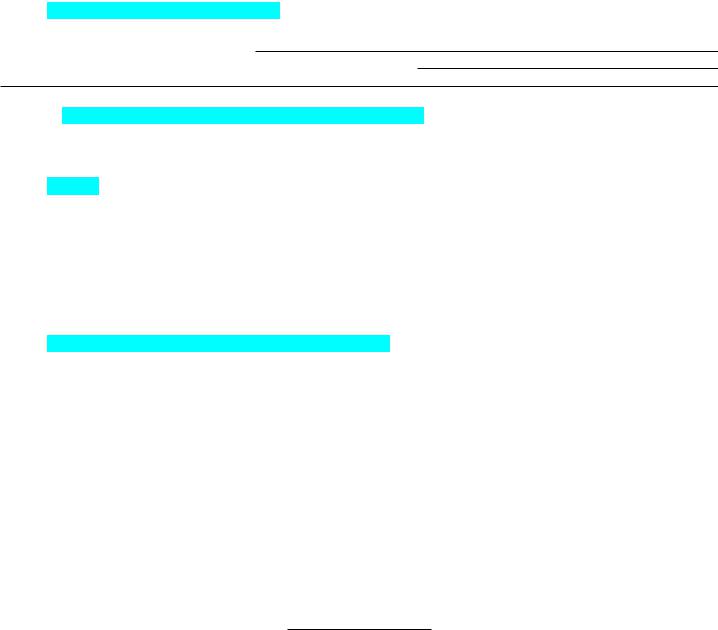

Что касается последнего вопроса это пределы аналогии в налоговом праве. Нужно отличать толкование по аналогии и применение по аналогии:

ТОЛКОВАНИЕ ПО АНАЛОГИИ |

ПРИМЕНЕНИЕ ПО АНАЛОГИИ |

|

|

применение к конкретным обстоятельствам, |

применение к конкретным обстоятельствам, не |

урегулированным неопределенной нормой |

урегулированным нормой закона, норм, регулирующих |

закона, правил толкования определенной нормы |

сходные отношения |

закона, регулирующей сходные отношения |

у нас нет нормы закона, и мы берем регулирующие сходные |

|

|

(когда есть две нормы закона, одна |

отношения |

определенная, другая неопределенная и мы |

|

применяем правило толкования определенной |

|

нормы закона, регулирующей сходные |

|

отношения к конкретным обстоятельствам, |

|

урегулированным неопределенной нормой |

|

закона) |

|

|

НЕДОПУСТИМО |

|

при определении элементов юр. состава налога с учетом |

|

конституционной обязти уплаты законно установленных |

|

налогов |

|

при принуждении за нарушение налогового законодательства |

ДОПУСТИМО |

и при установлении |

|

|

|

исключений из правил и установлении фикций |

|

ДОПУСТИМО |

|

при регламентации налоговых процедур и при установлении |

|

презумпций- я пример вам давала |

|

|

Толкование налогового законодательства по аналогии возможно только в пользу налогоплательщика – так как необходимость такого толкования всегда обусловлена неустранимой неопределенностью нормы, это особенность толкования норм налогового законодательства.

Но Здесь надо принимать во внимание концепцию налогового комплаенса (означает недопустимость не только нарушения норм заква, но и злоупотребления субъективным правом), при чем концепция комплаенса которая формируется в условиях противодействия государства злоупотреблению налогоплательщиком своими субъективными налоговыми правами.

Следствием игнорирования пределов аналогии является неопределенность и нарушение системности правового регулирования. То есть аналогия перестает выполнять функции правового института и превращается в средство обоснования произвольного решения.

42

Одним из существенных пробелов в современном налоговом законодательстве является отсутствие нормы об аналогии в НК РФ – нужно такую норму включить и определить в ней основания применения аналогии , определение аналогии и пределы ее использования.

Модель аналогии в правовом регулировании предполагает, что особенностью аналогии как способа выработки суждения является существенная доля субъективизма элементов – причем субъективизм проявляется как при выборе элементов, которые подлежат сравнению, так и при оценке их схожести друг другом.

Но несмотря на такое проявление субъективизма все-таки имеются объективные пределы усмотрения или схожести – они должны быть установлены в законодательстве.

Тема: Налоговые обязательства и способы обеспечения его исполнения

План:

1.Понятия налогового обязательства

2.Добровольное исполнение налогового обязательства

3.Принудительное исполнение налогового обязательства

4.Способы обеспечения исполнения налогового обязательства

1. Понятие налогового обязательства

Прежде чем определять, надо немного посмотреть, как формировалось определение как межотраслевое. История вопроса относится к деятельности Савиньи, который говорил, что обязательство состоит в господстве над чужим лицом, но не над всем, а только нал одиночными действиями указанного лица, которые могут быть представлены выделенными из свобод этого лица и подчинены нашей воле по сути дела, долг. Это определение подверглось корректировке. Новицкий И. Б. рассматривал обязательственные правоотношения в целом как право требования кредитора и соответствующую ему обязанность должника – то есть как корреспонденцию взаимных прав и обязанностей сторон обязательственного правоотношения, в которой выделяются особо обязанности должника (то есть долг).

Но мы постараемся придерживаться предложенной им корреспонденции, и мы определяем налоговое обязательство, в котором налоговый орган имеет право требования, а налогоплательщик обязан совершить определенное действие при уплате налога – и наоборот, при возврате излишне уплаченных прямых налогов, возмещении косвенных налогов, когда обороты по реализации меньше, чем обороты при приобретении. А не налоговая обязанность, которая как правило определяется в одностороннем порядке как обязанность налогоплательщика по правильному исчислению, полной и своевременной уплате причитающихся сумм налоговых платежей в бюджет.

Все-таки надо придерживаться той корреспонденции, которой придерживался Новицкий, когда сформулировал свое отношение к обязательственному правоотношению, в отличие от одностороннего отношения к нему Савиньи. Почему? Иначе мы не можем понять содержание налогового обязательства, иначе деформируется сама налоговая обязанность в конечно счете. И потом надо понимать перемена лиц возможна только в обязательстве, а с учетом многостадийности процесса при уплате в налоговый бюджет, там же перемена лиц очень необходима, да, тогда налоговое обязательство считается надлежащим образом исполненным налогоплательщиком, но налоговый агент еще должен перечислить эту сумму в бюджет надлежащим образом исчислив и удержав. Или когда банк получил платежное поручение при наличии достаточного остатка на счете плательщика или налогового агента , он должен исполнить это платежное поручение. По сути дела, это перемена лиц.

Подходим плавно к определению налогового обязательства в широком и узком смысле, при чем я хочу начать с узкого.

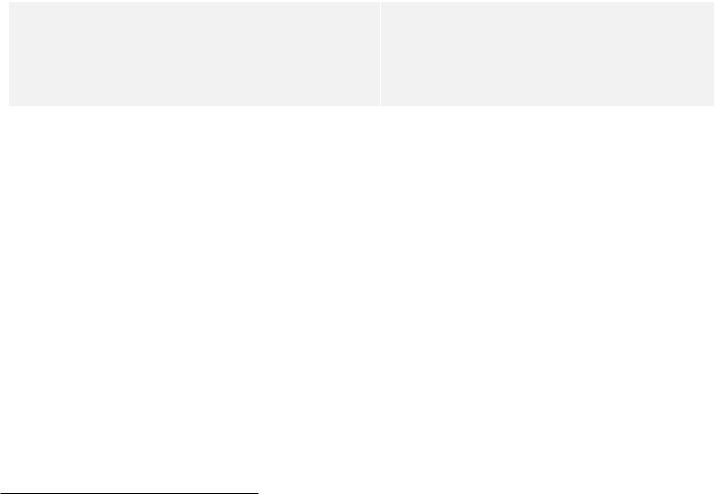

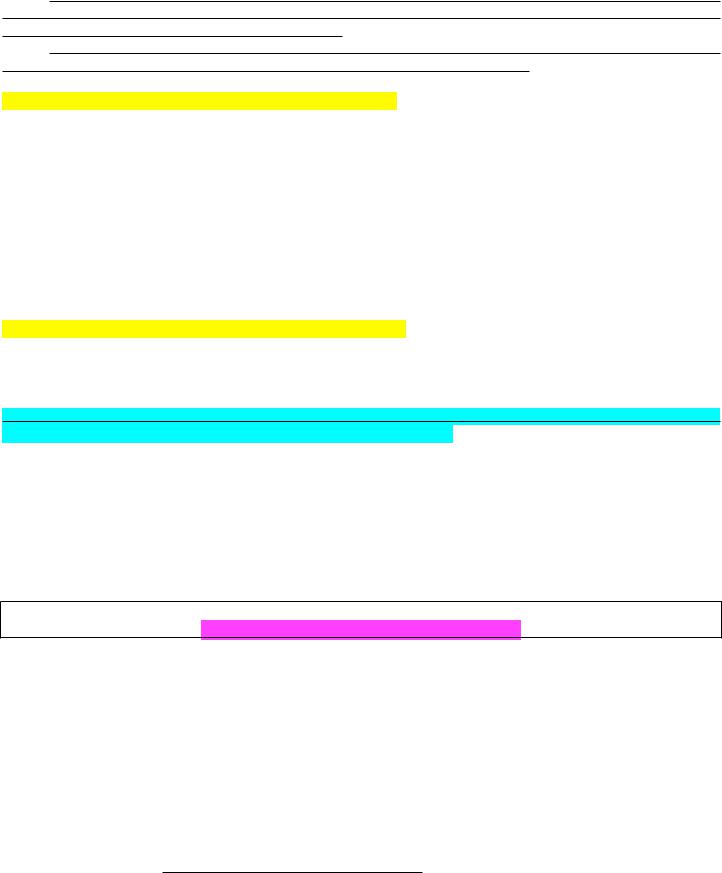

Чем отличаются эти подходы? Тем, что в узком смысле. ШИРОКИЙ И УЗКИЙ СМЫСЛ СЛОВА

УЗКИЙ  ШИРОКИЙ

ШИРОКИЙ

43

Исключительно имущественное налоговое обязательство по правильному исчислению, полной и своевременной уплате налоговых платежей в бюджеты бюджетной системы РФ, а так же по возврату либо зачету излишне уплаченных сумм прямых налогов, возмещению сумм косвенных налогов, при превышении сумм налоговых вычетов над суммами начисленных налогов. Дальше надо понимать, что это надо все администрировать. Все остальные элементы налогового обязательства, которые связаны с администрированием имущественного обязательства и дают нам широкий подход к определению к налоговому обязательству. То есть все элементы широкого подхода связаны с администрированием исполнения имущ. налогового обязательства в узком смысле.

Учитываем само имущественное налоговое обязательство и его администрирование

НАЛОГОВОЕ 1) обязанности всех лиц, участвующих в многостадийном процессе его исполнения ОБЯЗАТЕЛЬСТВО (налогоплательщиков, налоговых агентов, кредитных организаций и др.), по:

в широком смысле –

постановке на учет в налоговом органе,

ведению налогового учета элементов юридического состава налога,

правильному исчислению, полной и своевременной уплате сумм налоговых платежей в бюджеты бюджетной системы РФ (тут имущественная составляющая включается)

точному составлению и своевременному представлению в органы налогового администрирования налоговой отчетности,

опятьтаки уплата налога по декларации — это способ уплаты налога, это элемент юридического состава налогов, а налоговая декларация — это, по сути, документ налоговой отчетности, чтобы вы понимали, и в налоговом учете все элементы юр. состава налога должны быть отражены. Это что касается обязтей субъектов налоговых отношений, не публичновластной компетенции

2) а также корреспондирующее перечисленным обязанностям право государства в лице уполномоченных органов налогового администрирования требования, права требования от всех указанных лицам, не наделенным публичновластной компетенцией- (налогоплательщикам, налоговых агентов и т д), исполнение налоговых обязанностей каждого из них, а в случае их неисполнения, либо ненадлежащего исполнения, применять меры гос принуждения к исполнению, речь о принудительном исполнении и о способах исполнения налогового обязательства

Сначала мы определяем круг субъектов, не наделенных государственновластными полномочиями, потом этим обязанностям субъектов корреспондируют права государства, это право требования, которое реализуется государством в лице уполномоченных субъектов налогового администрирования. Право требования чего? Исполнения этими лицами налоговых обязательств каждого из них, а в случае, если налоговые обязательства этими лицами не исполняются либо ненадлежащим образом исполняются, то государство в лице уполномоченных юрисдикционных субъектов, применяются меры государственного принуждения к их исполнению. Речь о понудительном исполнении и о способах исполнения налогового обязательства.

Надо вести налоговую отчётность и по требованию налоговых органов предоставлять ее или иную информацию. В случае отклонения от правовой модели, то есть неисполнения или ненадлежащего исполнения всех этих обязанностей как имущественных, так и связанных с администрированием применяются меры гос принуждения.

44

А дальше рассмотрим налоговое обязательство как долог государства в лице субъектов налогового администрирования перед субъектами, не наделенными публичновластной компетенцией, то есть перед налогоплательщиками, налоговыми агентами и иными кредитными и фин. организациями.

Права требования |

|

К участникам многостадийного процесса |

У участников многостадийного процесса уплаты налоговых |

уплаты налоговых платежей |

платежей (налогоплательщиков, налоговых агентов, банков и |

(налогоплательщиков, налоговых агентов, |

др.) |

банков и др.) |

|

исполнение налоговых обязанностей каждого из этих лиц

В случае неисполнения либо ненадлежащего исполнения ими возложенных на них налоговых обязанностей государство в лице соответствующих субъектов налогового администрирования уполномочено применять меры государственного принуждения к их исполнению (речь о принудительном исполнении и о способах обеспечения исполнения налогового обязательства).

право требовать взимания с них только законно установленных налоговых платежей, применения налоговых преференций при наличии правовых фактических оснований, реализации и защиты их прав на получение информации, на участие в мероприятиях налогового контроля, на обращение, связанное с реализацией и защитой их прав, на возврат (излишне уплаченного прямого налога) или возмещение налога (косвенного налога в случае превышения сумм налоговых вычетов на сумму налога, подлежащего уплате в бюджет)

Всем правам требования участников процесса уплаты платежей корреспондирует обязанность государства в лице уполномоченных субъектов налогового администрирования по обеспечению реализации этих прав.

Если государство не исполняет либо ненадлежащим образом исполняет возложенную на него обязанность, то решения отменяются и это основание для того, чтобы соответствующие акты субъектов налогового администрирования признавались:

Недействующими - если они нормативные либо нормативного толкования

Недействительным - если ненормативные

и

Незаконными - если составлены не в форме официального письменного документа (действие/бездействие)

- и соответствующие нарушения устранялись.

То есть неисполнение/ненадлежащее исполнение государством корреспондирующей обязанности – основание 1) для признания недействительными решений о привлечении либо об отказе в привлечении к ответственности (для их корректировки, если нет существенных процессуальных нарушений 10) и 2) для возврата из бюджета сумм излишне уплаченных налогов, пеней, штрафов, взыскания сумм процентов и для устранения нарушений прав налогоплательщиков, допущенных по причине ненадлежащего налогового администрирования.

Мерами гос. принуждения и мерами корректировки.

Плюс есть разница в понятие уплаты налогов (регулируются налоговым) и зачисления в бюджет (регулируется бюджетным).

НАЛОГОВОЕ |

имущественное обязательство по правильному исчислению, полной и своевременной |

ОБЯЗАТЕЛЬСТВО |

уплате сумм налоговых платежей в бюджеты бюджетной системы РФ, а также по |

в узком смысле – |

возврату либо зачету излишне уплаченных сумм прямых налогов, по возмещению сумм |

|

косвенных налогов при превышении сумм налоговых вычетов над суммами |

|

начисленных налогов. |

Все остальные элементы налогового обязательства в широком смысле связаны с администрированием исполнения налогового обязательства в узком смысле.

10 Они сейчас не признаются недействительными, а корректируются вышестоящими налоговыми органами

45

Значение употребления концепции именно обязательства в многостадийном процессе уплаты налогов – она обеспечивает возможность перемены лиц в этом обязательстве:

|

|

С момента представления налогоплательщиком |

|

С момента удержания налога налоговым агентом: |

платежного поручения в банк (при наличии |

||

достаточного остатка на счете налогоплательщика |

|||

|

|

||

|

|

или налогового агента): |

|

налоговое обязательство для налогоплательщика |

налоговое обязательство для налогоплательщика |

||

прекращается надлежащим исполнением и считается |

или налогового агента прекращается надлежащим |

||

обязательством налогового агента. |

исполнением и считается обязательством банка. |

||

С этого момента меры государственного принуждения |

С этого момента меры государственного |

||

могут быть применены только к налоговому агенту |

принуждения могут быть применены только к |

||

|

|

банку |

|

Но не всегда эти требования соблюдаются: |

|

||

|

2. Добровольное исполнение налогового обязательства |

||

Обязанность по уплате |

с момента предъявления в банк поручения на зачисление в бюджеты бюджетной |

||

налога считается |

системы РФ на соответствующий счет Федерального казначейства денежных |

||

ИСПОЛНЕННОЙ – |

средств со счета налогоплательщика в банке при наличии на нем достаточного |

||

|

денежного остатка на день платежа. |

||

Проблема: как правило, в тот же день происходит акцепт и списание, но банк может отказаться от акцепта и не произвести списание, а формально обязанность будет считаться исполненной налогоплательщиком. Именно эта ситуация была рассмотрена КС РФ – были сформулирован принцип и опровержимая презумпция добросовестности налогоплательщика. В Постановлении КС от 12.10.1998 № 24-П сформулирована следующая правовая позиция: в рамках конституционного обязательства по уплате налогов на налогоплательщика возложена публично-правовая обязанность уплатить законно установленные налоги и сборы, а на кредитные организации – публично-правовая обеспечить перечисление соответствующих платежей в бюджет. Налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном налоговом процессе уплаты и перечисления налогов в бюджет. Надо понимать, что действующее налоговое и бюджетное законодательство различают понятие уплаты налогов и зачисления налогов в бюджет. Налоговые отношения, возникающие между налогоплательщиками и кредитными организациями при исполнении последними платежных поручений на списание налоговых платежей, регулируются налоговым законодательством, бюджетные отношения по зачислению средств, поступивших в уплату налогов на бюджетные счета, регулируются бюджетным законодательством.

Положения ст. 57 Конституции РФ предполагают, что обязанность налогоплательщика по уплате налога считается исполненной в день списания с его расчетного счета кредитной организацией денежных средств при наличии достаточного денежного остатка. То есть в тот момент, когда изъятие части имущества налогоплательщика, предназначенной для уплаты в бюджет в качестве налога, фактически произошло –налог уже уплачен. Поэтому положение об уплате налога, предусмотренное ст. 57 Конституции РФ, должно пониматься как положение о фактическом изъятии налога у налогоплательщика, причем используя эту позицию судебная коллегия по экономическим спорам ВС РФ в определении от 26.09.2017 № А41-12803/2016 по делу ИП Грязнова поддержала налогоплательщика в праве перечислить налог до наступления срока платежа несмотря на то что через несколько дней у банка была отозвана лицензия и деньги в бюджет не попали – не усмотрели в этом недобросовестность налогоплательщика. Нестабильность финансовых организаций на рынке финансовых услуг очевидна, и не всегда налогоплательщик в курсе проблем, которые есть у банка, а сроки, которые есть у налогоплательщика для уплаты

– это предельные сроки, можно и раньше заплатить, заранее.

То есть, с одной стороны, КС РФ считает, что налогоплательщик, предъявивший банку платежное поручение, не может нести ответственность за действия банка, с другой стороны, КС ориентирует на то, что налог должен считаться уплаченным с момента изъятия банком части имущества налогоплательщика, принадлежащего ему на праве собственности, в виде списания соответствующих средств в бюджет. Противоречивость данной позиции вызвана смешением вещных и обязательственных отношений, связанных с налогообложением.

46

НАЛОГ – это способ и форма отчуждения собственности в рамках налогового обязательства, в котором участвуют различные субъекты, каждый из которых должен исполнять надлежащим образом возложенные именно на него обязанности, вытекающие из налогового обязательства по такому отчуждению.

3. Принудительное исполнение налогового обязательства

Когда говорим о добровольном исполнении налогового обязательства – говорим о правильности исчисления, полноте и своевременности уплаты налога, в установленный налоговым законодательством срок добровольно. Если же в установленный законодательством срок добровольно налог не уплачен, будучи правильно исчисленным в полном объеме, то образуется недоимка (которая и определяется как неуплата либо неполная уплата суммы налога в установленный срок) – дальше уже речь о принудительном исполнении налогового обязательства. То есть там, где говорим о выставлении налогоплательщику требования об уплате налога, несмотря на то что в требовании установлен срок для его добровольного погашения – это уже принудительное исполнение налогового обязательства.

Принудительное исполнение налогового обязательства осуществляется путем: 1) направления требования для добровольного исполнения этого требования

а после истечения срока для его добровольного исполнения, которое не может быть менее 8 рабочих дней (если иной срок не указан в таком требовании) – в отношении организаций и ИП выносится решение о взыскании счет денежных средств на счетах в банке, потом электронных денежных средств 4 потом решение и постановление о взыскании за счет иного имущества в административном порядке в пределах пресекательного срока.

Как правило, для взыскания установлены сроки:

2 месяца |

1 год |

за счет денежных средств |

за счет иного имущества |

|

|

Эти сроки являются плескательными – то есть если они пропущены, решение о взыскании не может быть принято и исполнено путем направления инкассового поручения в банк, у налогового органа остается единственная возможность обращения в суд в сроки:

6 месяцев |

2 года |

за счет денежных средств |

за счет иного имущества |

|

|

Все эти сроки считаются с момента истечения срока для добровольного исполнения требования. Пропущенный срок для обращения в суд с заявлением о взыскании обязательных платежей может быть восстановлен судом.

В отношении ФЛ, не являющихся ИП |

В отношении организаций и ИП |

исключительно судебный порядок взыскания |

сначала применяется административный |

(пропущенный срок для обращения в суд может |

порядок (если не вышел установленный для |

быть восстановлен судом). |

применения этого порядка срок), потом |

|

судебный порядок (либо сразу в судебный, если |

|

вышел пресекательный срок для |

|

административного порядка). |

Но в отношении организаций и ИП установлены исключения, когда административный порядок не может быть применен и применяется исключительно судебный порядок после истечения срока для добровольного исполнения требования – когда речь идет о взыскании значительных сумм, превышающих 5 млн. рублей за счет лицевых счетов в Федеральном казначействе, о взыскании за счет третьих, при переквалификации статуса сделки/ деятельности и при сделках между взаимозависимыми лицами, имеется в виду, что эти ограничения налоговые органы часто не соблюдают.

Что касается выплаты, то они следующие

Срок добровольного исполнения налогового обязательства является существенным элементом юридического состава налога и он всегда определен в налоговом законодательстве, без этого не подлежит уплате.

Срок налоговой проверки ограничен 3 годами и 4 годами практики с учетом того, что у нас налоговый период равен календарному году. ( Почему 4 года: по тем налогам, по которым налоговый период составляет календарный год, обязанность по уплате налога возникает в следующем году, поэтому захватываем и предыдущий

47

год, и последующий – если до конца такую логику применять, то можно на 5 лет растянуть + еще если образовался убыток – в течение 10 лет вы его тянете)

Срок зачета или возврата излишне уплачиваемого налога ограничен 3 годами, но срок списания налоговой задолженности, которая не может быть взыскана не предусмотренной в налоговом законодательстве, то есть таким образом, налоговое обязательство является бессрочным.

Срок предусмотрен только для его добровольного и принудительного исполнения. Такой подход создает неопределенность правового положения для налогоплательщика, понятно, что в законодательстве должны быть предусмотрены плескательные сроки давности определения налогового обязательства с момента предоставления налоговой отчётности и исполнения налогового обязательства с момента сроков уплаты налогов, которые должны быть плескательными, то есть по истечении которых налоговое обязательство должно прекращаться, и которые должны определяться симметрично предельным срокам возврата или зачета излишне уплаченных налогов. Нужно иметь это в виду – потому что если вы решите участвовать в тендере или получить лицензию, с вас потребуют справку об отсутствии налоговых задолженностей, а у вас задолженность висит, несмотря на то что право на ее взыскание утрачено, но налоговый орган, зная, что он взыскать не может, не обратился в суд, а вы тоже не обратились – и все, она так и висит.

Указанные сроки могут прерываться. В данном случае уклонение от уплаты налогов понимается как модель поведения, а не как уголовно наказуемое деяние

Гарантии защиты прав налогоплательщиков . В НК предусмотрено, когда гарантировано наступление в

|

|

|

|

законную силу решения о привлечении |

либо об отказе в привлечении к ответственности за нарушение |

||

налогового законодательства на основании которого взыскивается. |

|||

В административном порядке у нас не допускают возможность принудительного исполнения налогового |

|||

обязательства, взыскания пени и штрафа |

|

до вступления в силу решения вышестоящего налогового органа по |

|

апелляционной жалобе налогоплательщика на решение нижестоящего налогового органа, по постановлению которого взыскиваются налоги, пени и штрафы.

НО у нас не предусмотрено такой же гарантии судебной защиты.

Сейчас нет гарантий судебной защиты в налоговом законодательстве. Потому что до разрешения налогового спора в суде налогоплательщику должна быть предоставлена гарантия от принудительного взыскания оспариваемых налоговых доначислений, пеней и штрафа, в НК предусмотрены обеспечительные меры, которые применяются только условии предоставления встречного обеспечения, и то не всегда. В КАСе это называется мерами предварительной защиты. В КАСе судебный порядокприказной порядок.

Должны быть предусмотрены гарантии как административной, так и судебной защиты – а именно невозможность принудительного взыскания налоговых платежей, пеней и штрафов до разрешения налогового спора как в вышестоящих налоговых органах, так и в судах. И конечно же, при предоставлении встречного обеспечения обеспечительные меры должны применяться.

Взыскание в судебном порядке: |

|

С ФЛ, не являющихся ИП |

С организаций и ИП |

производится по КАСу, как правило это дела |

По АПК если взыскиваемая сумма до 100 тыс. |

бесспорные и поэтому по общему правилу они |

рублей – то это приказное производство, если более |

рассматриваются в приказном порядке – то есть |

100 тыс. рублей – то это производство по делам о |

налоговый орган обращается в суд за выдачей судебного |

взыскании обязательных платежей. |

приказа, и если налогоплательщик направляет свое |

|

возражение – то тогда эти дела рассматриваются как |

|

дела о взыскании обязательных платежей |

|

Приказное производство по этим делам было не просто так введено – суд обобщил практику и статистику и выяснил, что порядка 3 млн. бесспорных дел о взыскании обязательных платежей – поэтому решили перевести это все в приказное производство по КАСу.

По АПК ситуация другая – там сначала административный по общему правилу, причем есть проблема – они не понимают, когда нужно применять исключения из административного порядка, то есть при переквалификации, например, статуса сделок/деятельности, при ТЦО, при взыскании с третьего лица – а они могут принять решение о взыскании с третьего лица в административном порядке и направить инкассовое поручение в банк (можно отдельно на этом основании такое решение о взыскании обжаловать). То есть у них на автомате административный порядок идет, и об исключениях они забывают (в случае взыскания 5 млн со счетов казначейства Казначейство их поправит, но во всех остальных случаях они забываются).

У нас осталась целая тема, посвященная способам Дам вводные представления об этом, на самом деле речь идет не в гражданскоправовом смысле.

48

4. Способы обеспечения исполнения налогового обязательства

СПОСОБЫ ОБЕСПЕЧЕНИЯ |

— это меры административного принуждения в области налогов |

ИСПОЛНЕНИЯ |

и сборов с элементами гражданско-правовых конструкций. |

НАЛОГОВОГО |

|

ОБЯЗАТЕЛЬСТВА |

|

При обеспечении их субсидиарно применяются меры ГП ответственности и процедуры банкротства, к сожалению.

Речь идет о проявлении регулирующей функции как функции административного принуждения, которые реализуются посредством комплекса таких составляющих ее подфункций как: предупредительная, Пресекательная , обеспечительная, карательная и восстановительная

При чем в области налогов и сборов предупредительная функция направлена на предотвращение деяний негативно влияющих на налоговую систему, и обеспечивает профилактику нарушения налогового законодательства и налоговых злоупотреблений при обнаружении угроз возникновения соответствующих налоговых рисков.

Пресекательная функция направлена на пресечение уже совершаемых или совершенных противоправных деяний, которые посягают на норм функционирование налоговой системы и обеспечивают прекращение.

Обеспечительная направлена на погашение налоговой задолженности и обеспечивает реализацию задач о производстве по делу о нарушении налогового законодательства

А восстановительная на восстановление баланса публичных и частных интересов в налоговой сфере путем эффективной защиты и полного восстановления нарушенных прав и законных интересов как субъектов и публичных денежных фондов, так и субъектов частных ден. фондов.

Карательная является превентивной и предполагает наказание лиц совершивших нарушение налогового зак ва состав которых наряду с обстоятельствами, исключающими применение освобождения от ответственности и от наказания должен быть установлен соответствующими юрисдикционными субъектами как основание либо для применения наказания при невозможности достижения его целей путем применения иных мер регулирующего принудительного воздействия.

На самом деле надо развивать налоговое стимулирование, а не принуждение и сейчас есть осознание этого, что мы перегнули палку с принуждением.

21.02.2020

Тема: Продолжение

4. Способы обеспечения исполнения налогового обязательства

СПОСОБЫ ОБЕСПЕЧЕНИЯ И С П О Л Н Е Н И Я Н А Л О Г О В О Г О ОБЯЗАТЕЛЬСТВА

— фактически это меры административного принуждения за нарушение налогового законодательства (в области налогов и сборов), выстроенные с элементами гражданско-правовых конструкций и которые могут быть заменены гражданско-правовыми способами обеспечения исполнения налогового обязательства (ТАКИЕ КАК БАНКОВСКАЯ ГАРАНТИЯ, ЗАЛОГ, и поручительства , в случаях когда законодатель этого допускает)

ТО ЕСТЬ |

элементы ГП Конструкций используются п ри выстраивании этих мер принуждения + |

||

возможность замены на способы обеспечения исполнения ГП обязательства |

с учетом того что налоговое |

||

обязательство является имущественным, |

которое подлежит обеспечению путем применения мер |

||

административно - правового принуждения, поэтому вот эти меры АП принуждения можно заменить на меры

обеспечения исполнения ГП обязательств. Такие конструкции используются у нас в налоговом праве. |

|

|

(с) Когда наряду с твердым правом применяется так называемое МЯГКОЕ право , его принципы и |

будет |

|

стандарты и когда наряду с системой Административного принуждения постепенно и вместо нее, |

||

применяться система стимулирования . Речь идет о различного рода |

черных списках, недобросовестных |

|

налогоплательщиках, речь идет о невозможности участия в тендерах, об отказе в предоставлении лицензии

49

на к/ л вид дея-ти. То есть речь идет о тех стимулах, которые убеждают (НЕ ПРИНУЖДАЮТ) налогоплательщиков надлежащим образом исполнять свои налоговые обязательства.

Это надо четко отслеживать, потому что у нас уровень регулирования спускается с уровня федерального кодифицированного законодательного акта налогового кодекса через уровень приказа МинФина, которые изначально носили характер юридико-технический характер , точно также как изначально считалось что все налоговые обязательства должны иметь правовые основания их возникновения, изменения, прекращения, которые дб предусмотрены в норме единого Федерального кодифицированного акта - Налоговый Кодекс РФ в соотвествии с конституционной обязанностью по уплате только законно установленных налогов и сборов!!! А что касается МИНФИНА, то МИНФИН осуществляет юридико-техническое регулирование, то есть предоставляет нам все необходимое для налогового контроля (налоговые декларации утверждает)

….ПЕРЕХОДИМ К СИТУАЦИИ , КОГДА МИНФИН НЕ ЯВЛЯЕТСЯ ТАК НАЗЫВАЕМЫМ ПОДЗАКОННЫМ РЕГУЛЯТОРОМ, а законодатель наделяет этими функциями ФНС РОССИИ. То есть, у нас есть общая н орма запрещающая ФНС РОССИИ заниматься подзаконным нормативно-правовым

регулированием, и исключения предусмотренные в НК РФ, о том что именно ФНС РОССИИ занимается

юридико-техническим регулированием ( то есть утверждением форм этих самых юридическитехнических актов, необходимых для налогового контроля)

…ПОТОМ в 2007 году появляется приказ ФНС РОССИИ «о критериях отбора налогоплательщиков для проведения выездной налоговой проверки» в котором выделяются налоговые риски. Это приказ ФНС, он зарегистрирован в Мин Юстиции РФ. Перечень открытый; ОТКРЫТ за счет концепции необоснованности налоговой выгоды , которой посвящено ПП ВАС №53 15 октября 2006 года

ДАЛЕЕ Развивается цифровизация, при этом НК РФ продолжает быть бумажным , тогда вводятся рамочные нормы,

примеры таких норм «глава о налоговом мониторинге» ( это будущее налогового контроля..). а все что касается стандартов налогового мониторинга это все регулируется .. в лучшем случае на уровне приказов ФНС, а в худшем случае на уровне писем ФНС и вот дальше по мере развития цифровизации ( применении искусственного интеллекта ) в автоматизированную информационную систему налогового кодекса мы наблюдаем понижение уровня регулирования с приказов (причем приказов установленных в форме стандартов рамочного НК) до ПИСЕМ. Развитие цифровизации супер темпами идет, все меняется … очень БЫСТРЫМИ ТЕМПАМИ

Спустились до уровня писем. Дальше Мы опускаемся еще… когда выделяем искусственный интеллект и именно он генерируют критерии противоправного поведения - то есть, налоговых рисков. Эти налоговые риски выявляем как налоговым органам, так и налогоплательщикам. Причем все это в режиме онлайн до такой степени развито , что ни одно Должностное Лицо ФНС не даст Вам исчерпывающий перечень налоговых рисков !!! Мы сталкиваемся с кризисом позитивизма в условиях цифровизации и этот кризис поможет нам преодолеть только мягкое право, то есть только стандарты , которые должны быть сформулированы ФНМ совместно с бизнесом. Соответсвенно чем ФНС занимался и продолжает заниматься сейчас .. потому что именно бизн ес создает и администрирует искусственный интеллект в ФНС… именно бизнес помог ФНС встроить свою автоматизированную информационную систему в Автом инфо систему ФНС, чтобы упростить администрирование самозанятых и чтобы сделать налоговый контроль со стороны фнт максимально удобным для самозанятых (12.10)

ХЗ зачем она это пиздит:Название компаний нас будет интересовать. Крупный бизнес - СБЕРБАНК, если бизнес ??? - Яндекс; Фамилии - ЕГЕЛИН - фонд для самозанятых

ОЧ ПЛОХО СЛЫШНО

ИТОГ ВСЕГО ЭТОГО

НК бумажный …ПРОБЛЕМА - налогоплательщики пользуются бумажным НК РФ!!!!! и система сейчас нормативная не приспособлена пока к тому уровню цивилизации, которого добились. Нет правовой структуры для всего того, что мы успели сделать в области цифровизации. !!! И сейчас надо правую базу под эти достижения подвести!!!!! Ничего не стоит на месте, все развивается…

« пример ее - я получаю инфу через инет о своих налоговых обязательствах …но действую по старинке … распечатываю иду, плачу, чтобы бумажка была.. (декларация) , через канцелярии даю, потому что потом ничего не докажется. Потому что ни налоговое зак-во, ни процессуальное не развито так, чтобы потом в случае чего защитить свои права и интересы».

Почему ? Потому что, если с точки зрения относимости и допустимости, например, подходить к оценке автоматизированной информационной налоговой системы - относимость и допустимость в любом налоговом

50

споре - это 2 основных вопроса оценки док-в, на этом все строится …. С т зрения допустимости все не легализовано

У нас нет ни фз общего об административных процедурах соответствующих , эти

административные процедуры не регламентированы в нк рф. Надлежащей легализации этой системы нет !!! ВОТ В ЧЕМ ПРОБЛЕМА. И вот получается

Короче она пиздит что нет такого уровня правового регулирования, чтобы мы могли на адекватном

налоговой администрации уровне пользоваться возможностями цифровизации

СИСТЕМА МЕР АДМИНИСТРАТИВНОГО ПРИНУЖДЕНИЯ |

|

Овчарова говорит, что создаются для налогоплательщиков - |

Комисси по легализации налоговой базы - |

там налогоплательщикам объясняют все последствия связанные не только с применением мер административного принуждения … уклонение от уплаты налогов , потом, если может быть предпринята попытка сокрытия имущества от обращения взысканий.

НК устанавливает штрафы.. Налогоплательщикам демонстрируют весь арсенал, который имеется в базах налоговой администрации. Демонстрируют таким образом, что чтобы они не делали налоговый штраф с него взыщут (и вообще говорят о том , что прессинг административного принуждения будет все больше и больше набирать против него обороты

А ТЕПЕРЬ ПО УЧЕБНОМУ ПЛАНУ:)

СИСТЕМА МЕР АДМИНИСТРАТИВНОГО ПРИНУЖДЕНИЯ. Система работает, но с учетом того, что на 1 план выходит стимулирование, а не принуждение. Поэтому в классификации выделено стимулирование. Грань тонкая между стимулированием и принуждением (стимулирование к исполнению надлежащим образом предписаний и запретов, либо к исполнению и надлежащему исполнению своих налоговых обяз-в).

ПОЭТОМУ Различаются по целям, способам обеспечения правопорядка и основаниям применения и делятся на следующие виды мер административного принуждения:

Синим, то что она в аудио этого года сказала:

1.Административно-предупредительные меры

2.Меры административного пресечения (административно-пресекательные)

3.Меры обеспечения производства по делам административного правонарушения

4.Меры обеспечения исполнения налогового обязательства, взыскания пени штрафа

5.Меры юридической ответственности

6.Административно-восстановительные меры (за нарушение налогового законодательства)

7.Меры административной ответсвенности за нарушение налогового зак-ва

1

АДМИНИСТРАТИВНО-ПРЕДУПРЕДИТЕЛЬНЫЕ

ЦЕЛЬ |

– предотвращение противоправных деяний, негативно влияющих на налоговую |

|

систему |

СПОСОБ |

|

ОБЕСПЕЧЕНИЯ |

– профилактика |

ПРАВОПОРЯДКА |

|

ОСНОВАНИЯ |

– угроза совершения противоправных деяний, негативно влияющих на налоговую |

ПРИМЕНЕНИЯ |

систему |

Говоря о комплексе административно-предупредительных мер – говорим о налоговом комплаенсе, как |

системе |

|

организации исполнения налоговых обязательств , в том числе налогового учета и налоговой отчетности, |

во |

|

|

|

|

взаимодействии с субъектами налогового администрирования , которая либо полностью исключает, либо сводит к минимуму возможность нарушения налогового законодательства и злоупотребления субъективным налоговым правом (80% споров связано со злоупотреблением субъективным налоговым правом).