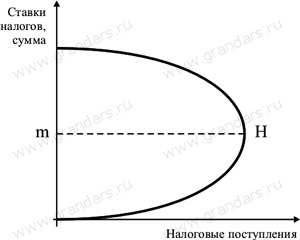

Характеристика явления сопротивления налогу – кривая Лаффера

Из интернета

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На уровне ![]() размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Дискреционная бюджетная политика

Дискреционная бюджетно-налоговая политика — это целенаправленные мероприятия правительства по изменению государственных расходов, налогов и сальдо государственного бюджета в целях воздействия на объем национального производства, экономический рост, занятость и динамику цен.

Автоматическая фискальная политика

Автоматическая фискальная политика — предполагает изменение государственных расходов и доходов в ходе циклических колебаний в экономике без принятия специальных решений.

Главными встроенными стабилизаторами являются:

Прогрессивное налогообложение

Государственные трансферты

Ставки налогов и кривая Лаффера

Налоговой ставкой, или средней налоговой ставкой, называют долю собранного налога в стоимости налогооблагаемого объекта. Другими словами, налоговая ставка показывает какую часть стоимости налогоплательщик выплачивает в виде налога.

Если ![]() —

это общая сумма собираемого налога,

—

это общая сумма собираемого налога, ![]() —

доход индивида или прибыль предприятия,

то ставку налога

—

доход индивида или прибыль предприятия,

то ставку налога ![]() можно

рассчитать по следующей формуле:

можно

рассчитать по следующей формуле:

![]()

Возникает вопрос, какова же должна быть ставка налога? Во-первых, ставка налога должна обеспечить поступление в государственную казну определенной суммы денег, необходимой для выполнения государством своих функций. Во-вторых, следует учитывать, что высокие ставки снижают экономическую активность в стране.

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь.

Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят.

Кривая Лаффера представляет собой красивую модель, однако на практике она почти не применима, так как вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться. Считается, на основании проводившихся эконометрических расчетов, что оптимальная ставка лежит в интервале 35-45%.