8Малый и средний бизнес Томской области [электронный ресурс]: режим доступа -http://mb.Tomsk.Ru/malj-biznes-tomskoj-oblasti/obshchie-svedeniya-o-malomi-srednem-biznese-tomskoj-oblasti/

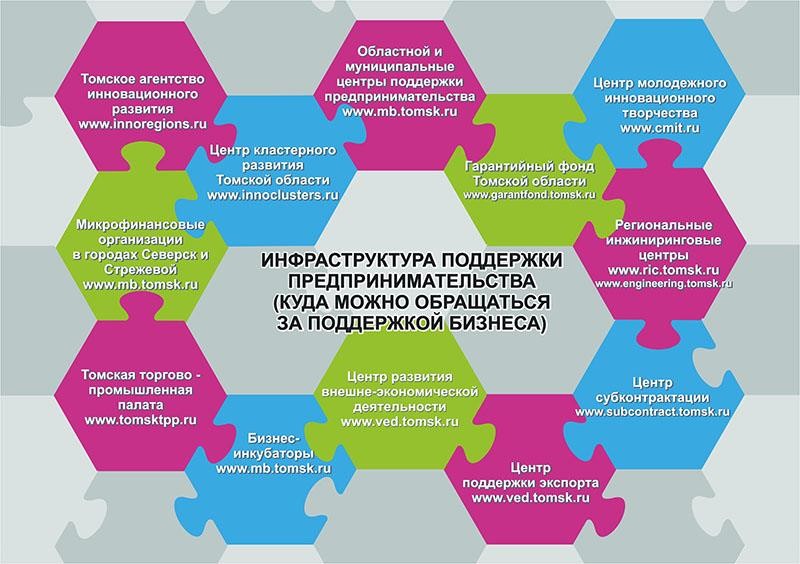

Рисунок 5 Инфраструктура поддержки предпринимательства

Стоит отметить и ряд ключевых проблем, с которыми сталкиваются томские предприниматели. Например, недостаток стартовых финансовых ресурсов для развития бизнеса. В этом направлении область субсидирует процентные ставки для предприятий по ряду программ. Успешно работает Гарантийный фонд Томской области, в котором ежегодно порядка 50 предприятий получают поддержку.

Еще одна проблема – отсутствие кадров, особенно не хватает квалифицированных рабочих. Но, благодаря вниманию со стороны региональных властей, в этом году количество поступивших на обучение в средние профессиональные учебные заведения заметно возросло.

Также представители малого бизнеса очень ждут изменений в системе налогообложения. Это особенно важно для тех, кто работает на упрощенной системе налогообложения и на едином вмененном доходе. В последнее время на федеральном уровне принят ряд полезных инициатив, которые касаются предприятий такого типа. Сейчас активно обсуждается федеральный закон о самозанятых, с серьезным расширением перечня видов деятельности, которыми они могутзаниматься.

Таким образом, можно сделать вывод, что поддержка предпринимательства в Томской области является приоритетным направлением, и с каждым годом развивается инфраструктура поддержки, создаются новые механизмы поддержки малого предпринимательства, а финансирование из областного бюджета с каждым годом увеличивается, соответственно и увеличиваются суммы федеральныхсубсидий.

Политика в отношении малого и среднегобизнеса

Давно известно, что налоговые льготы – это определенные преимущества, которые позволяют некоторым категориям налогоплательщиков не уплачивать налог, либо уплачивать его в меньшем размере. То есть, очевидно, что основная функция налогового льготирования состоит в снижении налогового бремени при определенных условиях. Данные льготные условия позволяют налогоплательщику использовать высвободившиеся денежные средства для развития своейдеятельности.

По мнению каждого четвертого предпринимателя, малые предприятия закрываются именно из-за недоразвитых законов, несоблюдения законности, коррупции и злоупотребления чиновников. Непредсказуемость государственного регулирования является одним из самых серьезных препятствий для функционирования и развития малого предпринимательства. Такого мнения придерживаются около 15% предпринимателей. Если добавить препятствия, вызываемые некоторыми административными процедурами - оформлением аренды, землеотвода и строительства, налоговым администрированием, то данную совокупность причин, отражающих качество законодательного регулирования и практики правоприменения, считают самым серьезным препятствием треть предпринимателей.

Рисунок 6 Количество МП на 1 января 2016 года

Как видно по рисунку 6 по состоянию на 1 января 2016 года в Российской Федерации было зарегистрировано 241,8 тыс. малых предприятий, что на 2,6% больше, чем по

состоянию на 1 января 2015 года. Количество малых предприятий в расчете на 100 тыс. жителей за прошедший год увеличилось на 1,3 ед. и составило 165,3 ед.

В большинстве федеральных округов отмечается рост количества малых предприятий, как в абсолютных значениях, так и в пересчете на 100 тыс. жителей.

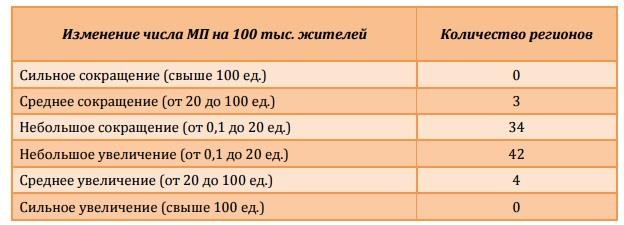

Рисунок 7 Изменение числа МП на 100 тыс. жителей

Посмотрев на рисунок 7, можно отметить, что на 1 января 2016 г. по сравнению с 1 января 2015 г. количество малых предприятий в расчете на 100 тыс. человек населения выросло в 46 регионах. Наиболее значительный рост показателя отмечен в Свердловской области (на 46,5 ед.), Краснодарском крае (на 45,3 ед.), Самарской области (на 21,8 ед.) и Мурманской области (на 20,9 ед.).

Сократилось количество малых предприятий в расчете на 100 тыс. жителей в 37 регионах. Наиболее значительное снижение показателя отмечено в Чукотском АО (на 33,6 ед.), Костромской области (на 24,5 ед.), Калининградской области (на 21,8 ед.). Значительное сокращение количества малых предприятий в расчете на 100 тыс. жителей отмечается в Ростовской области (на 19,5 ед.), Ульяновской области (на 13,3 ед.), Тверской области (на 12,7 ед.).

На 1 января 2016 года количество зарегистрированных малых предприятий в целом по России увеличилось по сравнению с 1 января 2015 года на 2,6%.

Это свидетельствует о том, что государственная поддержка малого бизнеса начинает активно развиваться и совершенствоваться, и, несмотря на небольшое сокращение субъектов малого бизнеса в некоторых регионах, рост количества малых предприятий всё таки выше.

Целью государственной политики развития и поддержки малого предпринимательства является создание политических, правовых и экономических условий для свободного развития малого бизнеса, которыеобеспечат:

повышение социальной эффективности деятельности малыхпредприятий;

рост численности занятых в секторе малого предпринимательства, средних доходов и уровня социальной защищенности работников малых предприятий и, как следствие, формирование среднего класса - базы политическойстабильности;

повышение темпов развития малого предпринимательства, как важного фактора социально-экономического развития государства, увеличение доли малого предпринимательства в формировании всех составляющих внутреннего валового продукта (производство товаров, оказание услуг, чистые налоги), расширение сфер деятельности и экономическое укрепление малых предприятий.

Для достижения данной цели государственной политики в сфере малого предпринимательства должны быть решены следующие задачи:

создания правовой среды, обеспечивающей беспрепятственное развитие субъектов малогопредпринимательства;

предоставления правовой, судебной защиты субъектам малого предпринимательства, осуществляемой на основе федеральных законов и законов субъектов РоссийскойФедерации;

финансового обеспечения государственной поддержки малого предпринимательства;

формирования инфраструктуры, обеспечивающей доступность для субъектов малого предпринимательства необходимых услуг иресурсов;

повышения эффективности деятельности органов государственной власти РФ, субъектов Российской Федерации и органов местного самоуправления по поддержке малого предпринимательства.

Анализ налоговых поступлений и основные направления совершенствования налогообложения малого предпринимательства в соответствии с основныминаправлениями

налоговой политики в 2016-2018 гг.

Одной из самых актуальных проблем реформирования налоговой сферы в Российской Федерации остается совершенствование налогообложения субъектов малого предпринимательства.

Налоговое стимулирование – целенаправленная деятельность органов государственной власти и местного самоуправления по установлению ими в законодательстве о налогах и сборах налоговых льгот и иных мер налогового характера, улучшающих экономическое положение отдельных категорий налогоплательщиков.

При изучении методов налогового стимулирования можно выделить несколько основных:

Уменьшение или освобождение от налоговых ставок. Пониженные налоговые ставки по сравнению с общеустановленными применяются, прежде всего, для стимулирования какой-то определенной отрасли экономики, либо направлены на экономическое развитие определенногорегиона.

Налоговые каникулы – данный метод налогового стимулирования чаще применяется к вновь созданным предприятиям и организациям. Данные каникулы позволяют налогоплательщику не уплачивать налог на прибыль, что оказывает огромную поддержку налогоплательщику для развития и укрепления своей позиции вэкономике.

Перенос убытков на будущее – данная мера в большинстве случаев ориентирована на ту деятельность, при образовании которой, на начальной стадии возможны убытки. К примеру, закупка высокотехнологическогооборудования.

Ускоренная амортизация – этот метод позволяет налогоплательщику списывать на себестоимость определенную стоимость капиталовложений в короткий срок, нежели если бы он использовал общеустановленныенормы.

Инвестиционный налоговой кредит – является наиболее перспективным методом налогового стимулирования в стране. Главным положительным эффектом для организации является его относительная «дешевизна» в сравнении с обычным банковскимкредитом.

Выведение из-под налогообложения отдельных объектов – данный вид направлен на снижение налоговой нагрузки по определенным видам налога. В этом случае происходит отказ признания государством объектами операций по реализации, доходов, стоимостей имущества. Эта практика широко распространена, так как направлена на те сферы и области, в которых заинтересованогосударство.

Специальные налоговыережимы.

Совершенствование налогообложения субъектов малого предпринимательства должно быть основано на оптимальном сочетании интересов государства и малого бизнеса. Поэтому необходим переход от гипертрофированной реализации фискальной функции налогообложения к активно-стимулирующей. Данные условия будут способствовать развитию малого предпринимательства, усиливать его социальную значимость и стимулировать инвестиционную активность.

Эффективная система налоговых преобразований в отношении субъектов малого предпринимательства должна отвечать следующим критериям:

Прозрачности - то есть все результаты проведенных реформ видны, отсутствуют скрытые процессы и явления, имеющие отдаленныепоследствия;

Непротиворечивости - при разрешении существующих противоречий не были заложены новые проблемы и глубинные противоречия, которые потребуют решения в будущем;

Завершенности преобразований, что значит возвращение системы отношений между государством и налогоплательщиками из зоны распада в зонубезопасности.

В соответствии с этим, основными направлениями совершенствования системы налогообложения субъектов малого бизнеса являются следующие:

Совершенствование налогового законодательства с целью его упрощения, придания налоговым законам большей прозрачности, расширения базы налогообложения, снижения налоговых ставок, пересмотр налоговыхльгот;

Объединение налогов, имеющих одинаковую налоговуюбазу;

Совершенствование норм и кодификация правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранение противоречий налогового и гражданскогозаконодательства;

Установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение «теневых» экономических операций, повышение ответственности граждан и организаций за уклонение отналогов;

Четкое установление налогов по различным уровням финансовой системы, прежде всего, введение и строгий контроль закрытого перечня региональных и местных налогов.

Небольшие организации и индивидуальные предприниматели, попадающие под критерии отнесения к малому бизнесу, в 2017 могут пользоваться следующими льготами:

не устанавливать лимит наличных средств, находящихся в кассе (п. 2 Указания Банка России от 11.03.2014 № 3210-У). За хранение наличных в кассе свыше определённой суммы предусмотрен штраф по ст. 15.1 КоАП. Субъекты малого предпринимательства могут держать в кассе деньги в любом количестве. Однако, если лимит наличных средств до этого был установлен на предприятии, то его необходимо отменить - издать соответствующий приказ. Приказ можно оформить в любой момент - у малых предприятий присутствует такое право;

вести в 2017 году упрощённый бухгалтерский учёт. Для индивидуальных предпринимателей эта льгота не актуальна, так как они и так освобождены от обязанности вести бухгалтерский учёт. Компании амортизацию вправе начислять один раз в год, а не каждый месяц. В каждом ПБУ перечислены упрощённые способы ведения учёта, которыми пользуютсяльготники.Ностоитотметить,чтольготыповедениюбухгалтерскогоучётане

распространяются на акционерные общества и ООО с доходами свыше 800 млн. рублей, так как для этих компаний обязательно проведение аудита;

получают в 2017 году субсидии от региональных властей - для применяющих специальные режимы налогообложения, регионы снижают налоговые ставки. Также для малого бизнеса на уровне регионов предусмотрены льготы по налогу наимущество;

субъекты малого предпринимательства в 2017 году имеют преимущественное право покупки государственной и муниципальной недвижимости, которая находится у них в аренде (ФЗ от 29.06.2015 N158).

Для малых предприятий действуют сокращённые сроки проведения проверок. Любой контролирующий орган может проверять субъект малого бизнеса не дольше пятидесяти часов вгод.

В течение 2 лет (с 1 января 2016 до 31 декабря 2018) малым предприятиям предоставлены надзорные каникулы. В это время практически никакие проверки не грозят малому предпринимательству. К ним не придут санэпидемнадзор и пожарная инспекция. Не будут проверять лицензию на деятельность. Такую льготу для небольших организаций и индивидуальных предпринимателей установил ФЗ от 13.07.2015. Но это касается только плановых проверок. Если поступит жалоба от потребителя или у государственных органов появится информация о нарушении компанией закона, проверяющие органы придут с ревизией.

Еще одним плюсом для индивидуальных предпринимателей, попадающих под критерии малого бизнеса, в 2017 году является возможность получить двухлетние налоговые каникулы. Такое право имеют предприниматели, которые регистрируются впервые, занимаются производственной, научной или социальной деятельность, либо оказывают услуги населению. Но для этого власти региона должны принять соответствующий закон.

Также следует отметить ещё одно нововведение в налоговой политике на 2017- 2018гг., которое позволит усилить контроль за действием малых предприятий и индивидуальных предпринимателей. Запланированный поэтапный переход на контрольно- кассовую технику нового поколения стартовал 1 февраля 2017 года. Согласно действующей редакции Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт», регистрация кассовых аппаратов будет происходить только по новому порядку, а с 1 июля 2017 года старый порядок перестанет действовать. Для индивидуальных предпринимателей на ПСН и ЕНВД данные кассовые аппараты станут обязательны с лета 2018 года. В добровольном порядке к новой системе передачи данных в ФНС можно подключиться с 15 июля 2016 года. Причем, на приобретение кассовых аппаратов и

необходимого программного обеспечения к ним чиновники обещают предоставить налоговый вычет на сумму не более 18 тысяч рублей. Такие затраты предпринимателей могут быть частично компенсированы, получением вычета, но даже если права на такой вычет не возникает необходимо помнить, что только онлайн-касса сможет защитить от штрафов за нарушение правил наличных расчетов. Так, статьей 14.5 КоАП РФ предусмотрены штрафы за работу без ККТ в следующемразмере:

для индивидуальных предпринимателей (ИП): от 4 тысяч до 6 тысячрублей;

для юридических лиц: от 40 тысяч до 60 тысячрублей.

Данное нововведение следует рассматривать как положительное влияние на малый бизнес с точки зрения контроля всех платежей и кассовых операций со стороны налоговой службы, но, с другой стороны, это приведёт к повышению затрат уже функционирующих малых предприятий и индивидуальных предпринимателей. Ведь раньше некоторым субъектам малого бизнеса можно было обойтись без кассового аппарата, а теперь им придётся тратить свои средства на покупку новых касс и ежегодное их обслуживание.

Ещё одно положительное направление в развитии малого предпринимательства: правительство подписало распоряжение, согласно которому в 2017 году в рамках госпрограммы «Экономическое развитие и инновационная экономика» предприниматели смогут получить государственную поддержку на 7,5 млрд рублей. Эту сумму распределят между 82 субъектами Российской Федерации. Но некоторые регионы суммы не получат – это Москва, Сахалинская область и Чукотский автономный округ. Предоставленные субсидии разрешат использоватьна:

оказание финансовой поддержки субъектам малого и среднего предпринимательства;

софинансирование капитальных вложений в объекты региональной и (или) муниципальнойсобственности;

содействие развитию молодёжногопредпринимательства;

организацию предоставления услуг по принципу одного окна в целях создания и поддержки субъектов малого и среднегопредпринимательства.

Кроме того, ревизоры могут оштрафовать за отсутствие на кассах необходимых голографических наклеек, которые выдаются при ее регистрации в налоговой службе. В этом случае размер штрафов будет аналогичным. Стоит подсчитать, что выгоднее один раз потратить денежные средства на покупку новой ККТ, чем регулярно платить штрафы. Сама налоговая инспекция к новому порядку работы с кассовой техникой готова. На их сайте заработал кабинет ККТ, а также опубликованы и регулярно обновляются реестры онлайн

касс, фискальных накопителей, экспертных организаций и список операторов фискальных данных.

Ещё можно отметить, что на уровне правительства утвержден план по снижению административной нагрузки на бизнес на 2016-2017 гг. В документе предусмотрен:

переход на риск-ориентированный подход при проведениипроверок;

принятие перечней нормативных актов, соблюдение требований из которых проверяются при проведении контрольно-надзорныхмероприятий;

совершенствование межведомственноговзаимодействия.

Среди изменений, которые уже почувствовали предприниматели, - передача прав по администрированию страховых взносов в ФНС. Таким образом, чиновники решили сократить численность контролирующих органов и упростить сдачуотчетности.

С 1 января 2017 года в пункт 2 статьи 346.32 НК РФ была внесена важная поправка, благодаря которой все индивидуальные предприниматели, даже имеющие наемных работников, получили право включать в расчет ЕНВД свои взносы за пенсионное страхование. Это нововведение относится ко всем взносам:

фиксированным из размераМРОТ,

дополнительным в размере 1% с доходов свыше 300 тысяч рублей загод.,

страховым взносам с выплатработникам.

Это также помогает развитию малого предпринимательства.

Ограничение осталось только одно - размер налога предприниматель с наемными работниками не имеет права уменьшить более чем на 50% от его общей суммы. Те ИП, у которых нет работников, имеют право уменьшать единый налог на 100% страховых взносов, уплаченных за себя.

Новой налоговой льготой для части индивидуальных предпринимателей общий режим налогообложения сейчас, как правило, самый невыгодный — может стать привлекательнее упрощенной системы налогообложения. Для предпринимателей на УСН сумма страховых взносов по-прежнему будет зависеть от выручки — для них ничего не поменяется. А предприниматели на ОСНО смогут платить взносы исходя из прибыли, а не из выручки. Расчет суммы взносов отсылает плательщика к ст.210 НК РФ «Налоговая база», а не ст.227, как было раньше. То есть, при определении налоговой базы можно учесть профессиональные вычеты — расходы предпринимателей. Вычет можно сделать в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечениемдоходов.

Новый порядок будет выгоден не для всех предпринимателей на ОСНО, а только для тех индивидуальных предпринимателей, у кого доход за квартал не превышает 2 млн руб. (в

таком случае предприниматель освобождается от уплаты НДС). При этих условиях общая система будет выгоднее, чем УСН «доходы минус расходы» (со ставкой налога 15%) с точки зрения общей финансовой нагрузки (страховые взносы плюс налоги).

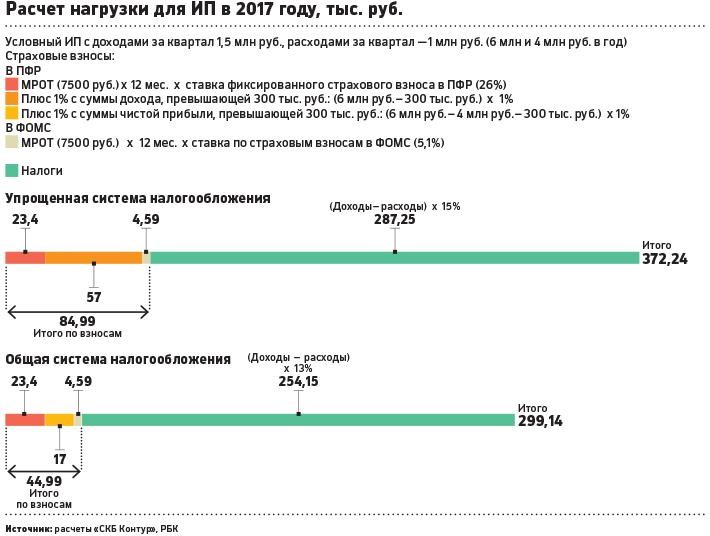

На рисунке 8 изображено, что, например, если доход предпринимателя за квартал составил 1,5 млн руб., а расходы — 1 млн руб. (за год это 6 млн и 4 млн руб. соответственно), то индивидуальный предприниматель на УСН «доходы минус расходы» за год заплатит 85 тыс. руб. страховых взносов и 287 тыс. руб. налогов. Предприниматель на общем режиме при этих же условиях заплатит 45 тыс. руб. взносов и 254 тыс. руб. налогов,тоесть на 73 тыс.руб.

Возможность использовать профессиональные вычеты имеет значение для расчета взносов в Пенсионный фонд, куда индивидуальный предприниматель платит фиксированный взнос плюс 1% от суммы дохода, превышающей 300 тыс. руб. Максимальная сумма, которую может заплатить ИП в ПФР, установлена в размере восьми минимальных размеров оплаты труда (МРОТ) — в 2017 году это 187,2 тыс. руб., а с учетом платежа в ФОМС — 191,8 тыс. руб. Минимальная сумма взносов на 2017 год составляет 28 тыс. руб. (складывается из фиксированного платежа в ПФР в размере 23,4 тыс. руб. и фиксированного платежа в ФОМС в размере 4,6 тыс. руб.). Отсюда следует, что максимальная возможная экономия на страховых взносах для индивидуальных предпринимателей на ОСНО составит почти 164 тыс.руб.

Страховые взносы в ПФР и ФОМС входят в состав расходов предпринимателя, значит, тот самый 1%, который нужно отдать в бюджет в виде взносов, когда доходы превысят 300 тыс. руб., тоже реально уменьшить наужеуплаченные в фонды суммы взносов.

С учетом дополнительной отчетности при ОСНО, экономия на страховых взносах, по- моему, мнению, является сомнительной. На общей системе налогообложения индивидуальные предприниматели платят НДС (если не подавали на освобождение), а также НДФЛ в размере 13% с суммы «доходы минус профессиональный вычет» и налог на имущество, которое используется в предпринимательской деятельности. При ОСНО ИП сдает в налоговую инспекцию четыре декларации по НДС в год (при необходимости), форму 3-НДФЛ по итогам года и форму 4-НДФЛ (расчет авансовых платежей по налогу на доходы физлиц на будущий год). На упрощенной системе предприниматели платят только налог по фиксированной ставке (15% с объектом налогообложения «доходы минус расходы» или 6% с объектом «доходы») и сдают одну декларацию в год. Отсюда следует, что данная льгота не является достаточным стимулированием налогообложения малого бизнеса.

Рисунок 8 Расчет нагрузки для ИП в 2017 году

Ещё одно положительное изменение, касающееся малого предпринимательства, постановлением правительства от 29 декабря 2016 года № 1538 вносятся изменения в правила предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Федерации на государственную поддержку малого и среднего предпринимательства. С этого года правительство готово отказаться от проведения конкурсного отбора регионов, которые получат дотации. Это сократит сроки реального получения средств на поддержку малого и среднего бизнеса. Федеральные чиновники изменили и процедуру получения помощи. Теперь в одну категорию субсидий объединены помощь на поддержку МСП и на поддержку молодёжного предпринимательства. Это значит, что сократится перечень документов, необходимых при подаче заявки, и подготовить их будет проще. Также, правительство вводит правило, по которому регион обязан вернуть бюджетные средства, полученные, но неиспользованные на поддержку предпринимателей. Иначе в следующем году субъект РФ вовсе не получит субсидий на этицели.

Одним из приятных нововведений, которые ожидают предпринимателей в 2017 году, можно считать замену штрафов предупреждениями в случае совершения нарушения в первый раз. Такая норма предусмотрена статьей 4.1.1 КоАП РФ, которая была введена в кодекс Федеральным законом от 03.07.2016 N 316-ФЗ летом 2016 года. Ее нормами определено, что для всех правонарушителей, которые являются субъектами малого и среднего предпринимательства, а также их работников за впервые совершенное административное правонарушение, административное наказание в виде штрафа подлежит замененапредупреждениеприналичииобстоятельств,предусмотренныхчастью2статьи