экзамен зачет учебный год 2023 / статьи

.pdfоперационных доходов Сбербанка. Клиенты данного сектора являются наиболее требовательными среди корпоративных клиентов, у них высокие ожидания в отношении банка - партнёра по качеству, индивидуальному подходу и технологической реализации продуктов и услуг. Для успешной работы на рынке CIB Сбербанк намерен решить следующие группы задач:

1)построить эффективную модель работы с клиентами этого сектора;

2)обеспечить лидирующие позиции с точки зрения качества услуг и технологического сопровождения бизнеса;

3)построить на этой основе навыки пакетирования клиентских предложений и комплексной работы с клиентами;

4)создать эффективную модель работы с клиентами данного сектора за пределами Российской Федерации;

5)более эффективно работать с новыми категориями клиентов данного сектора, такими как зарубежные финансовые институты.

Ожидаемые результаты от решения поставленных задач по секторам корпоративных клиентов представлены в таблице 3. Таким образом, успешное решение поставленных задач должно обеспечить ПАО Сбербанк рост чистого операционного дохода от операций с корпоративными клиентами в среднем в 2 раза и сделать его крупнейшим игроком на рынке банковских услуг для корпоративных клиентов.

Центрально - Чернозёмный банк Сбербанка является одним из 14 территориальных банков Сбербанка. Он создан в рамках реформирования банка в 2001 г. и обслуживает 6 областей: Белгородскую, Воронежскую, Курскую, Липецкую, Орловскую и Тамбовскую. На данный момент насчитывается 1437 подразделений Центрально - Чернозёмного банка Сбербанка России.

Таблица 3 – Метрики успеха Стратегии развития Сбербанка до 2018 года в работе с корпоративными клиентами

Показатель |

ММБ |

КСБ |

CIB |

|

|

65 % компаний |

|

|

|

|

сегмента |

Увеличение по |

|

|

|

микробизнеса |

Увеличение |

||

Доля рынка |

всем продуктам и |

|||

50 % компаний |

по объему и доходам |

|||

|

подсегментам |

|||

|

сегмента малого |

|

||

|

|

|

||

|

бизнеса |

|

|

|

Доля «кошелька |

100 % |

Рост на 10 - 12 % |

Рост на 3 - 5 % |

|

клиента» |

||||

|

|

|

||

Количество |

|

|

|

|

продуктов на |

Рост в 1,5 - 2 раза |

Рост в 1,4 - 1,5 раза |

|

|

клиента |

|

|

|

|

|

Положительная |

Положительная |

Положительная |

|

Уровень |

динамика, |

динамика, |

динамика, |

|

удовлетворенности |

превышение |

превышение |

превышение |

|

клиента |

показателей |

показателей |

показателей |

|

|

конкурентов |

конкурентов |

конкурентов |

|

Чистый |

|

|

|

|

операционный |

Рост в 2 - 2,5 раза |

Рост в 2 - 2,5 раза |

Рост в 1,6 - 1,8 раза |

|

доход до резервов |

|

|

|

191

Чистый |

|

|

|

комиссионный |

Рост в 2,3 - 2,6 раза |

Рост в 2 - 2,5 раза |

Рост в 2 - 2,3 раза |

доход |

|

|

|

По состоянию на 1 февраля 2016 г. на вкладах физических лиц в Центрально - Чернозёмном банке находится 483,2 млрд. р. Ссудная задолженность частных клиентов составляет 164,7 млрд. р. Доля Центрально - Чернозёмного банка на региональном рынке кредитования населения – 39,2 % .

На 1 февраля 2016 г. на счетах предприятий и организаций в Центрально - Чернозёмном банке хранилось 187,6 млрд. р. Объём кредитного портфеля юридических лиц в Центрально - Чернозёмном банке составлял 402,9 млрд. р. Портфель привлечённых средств корпоративных клиентов Центрально - Чернозёмного банка в Воронежской области превысил 45,9 млрд. р.

В Центральном Черноземье растёт спрос на сервис Сбербанка по зачислению выручки на счёт корпоративной карты. Более 20 тысяч региональных предпринимателей оптимизировали расходы на инкассацию с помощью этой услуги.

Список использованной литературы

1.О банках и банковской деятельности: Федер. закон от 02 декабря 1990 г. № 395 - 1 [принят Гос. Думой РФ 02 декабря 1990 г.: одобрен Советом Федерации РФ 02 декабря 1990 г.: ред. от 29 декабря 2015 г.]. Справочно - правовая система «Консультант Плюс».

2.О Центральном банке Российской Федерации (Банке России): Федер. закон от 10.07.2002 № 86 - ФЗ [принят Гос. Думой РФ 27 июня 2002 г., одобрен Советом Федерации РФ 29 июня 2002 г.: ред. от 30 декабря 2015 г.]. Справочно - правовая система «Консультант Плюс».

3.Стратегия развития Сбербанка на период 2014 - 2018 гг. // Официальный сайт Сбербанка России. URL : www.sberbank.ru.

©Иванцов Д. А., Тимофеева Е.М., 2016

Титкова И.К.,

студентка 2 курса Курский филиал Финуниверситета, г. Курск, Российская Федерация

ТЕНДЕНЦИИ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В УСЛОВИЯХ КРИЗИСА

Эффективное кредитование малого и среднего бизнеса на сегодняшний день – это одна из важнейших задач банковской системы России. Каждому кредитно - финансовому учреждению именно операции кредитования малого и среднего бизнеса приносят значительные доходы. И от того, насколько правильно будут выбраны методы и соблюдены условия кредитования, в значительной степени, зависит результат кредитной операции.

192

Малый бизнес имеет реальную возможность в условиях финансового кризиса при небольшом уровне поддержки со стороны государства создавать новые рабочие места, уменьшая социальную напряженность в обществе; обеспечивать достаточно ощутимую долю поступлений в виде налогов, самостоятельно разрабатывать и внедрять новые образцы продукции и услуг. Но развитие малого бизнеса в России в период кризиса идет очень низкими темпами.

Малый бизнес, являясь институциональным сектором экономики, уже несколько десятилетий стал доминирующим по числу занятых в нем и по объемам реализации в развитых странах мира. В России наблюдаются такие же тенденции. Малые предприятия обеспечивают гибкость и устойчивость всей экономической системы, стремясь приблизить ее к потребностям конкретных потребителей, выполняют важную социальную роль, обеспечивая источник дохода для значительных слоев населения.

Вусловиях финансового кризиса роль кредитования малого бизнеса приобретает особую актуальность. В странах ЕС на малый и средний бизнес приходится до 60 - 70 % ВВП. В этих странах поддержка МСП является главной частью антикризисных программ. Так Европейский инвестиционный банк выделил 30 млрд. евро для кредитования малых предприятий.

Кфакторам, которые стали подавлять развитие малого предпринимательства в условиях кризиса следует отнести следующие:

1.Ухудшение условий хозяйствования, рост арендной платы, увеличение кредитных ставок, скачки уровня ключевой процентной ставки Центрального Банка, рост местных налогов и сборов.

2.Сворачивание банковского кредитования и необходимость возврата валютных займов при резкой девальвации рубля.

3.Незавершенность реформ, усиление коррупции и зависимости бизнеса от чиновников.

4.Ухудшение системы государственной поддержки малого бизнеса.

5.Выдавливание малого предпринимательства из отраслей экономики монополией крупного, в частности, сетевого бизнеса.

Чтобы систематизировать проблемы, возникающие в ходе кредитования МСП, целесообразно классифицировать их по уровням возникновения – макро - и микроэкономическим.

Вчастности, среди проблем, возникающих на макроэкономическом уровне, следует выделить «проблемы законодательного и нормативного обеспечения кредитной поддержки малых предприятий; отсутствие гибкой системы функционирования гарантийных фондов с использованием средств государственного, местного и муниципального бюджетов, которая бы позволила мобилизовать активы и ресурсы на центральном и региональном уровнях, а также средства международных финансовых институтов с целью обеспечения кредитов для МСП; необходимость введения режима льготного налогообложения прибыли банков, кредитующих малый бизнес» [1, с. 77]; недостаточное развитие смежных рынков, которые инфраструктурно обслуживают потенциально рисковые процедуры кредитования малого предпринимательства; существование конкуренции в сфере кредитования МСП.

Кпроблемам микроэкономического характера относится наличие определенных негативных факторов, заложенных на уровне нормативных документов, которые, в свою очередь, требуют комплексного нормативного регулирования; высокая рискованность

193

кредитования «молодого» предпринимательства, нового вида бизнеса, перепрофилирующегося бизнеса и бизнеса с признаками сезонности; сложность оценки реального финансово - экономического состояния заемщика; нехватка квалифицированных кадров в сфере малого бизнеса и кредитования его субъектов.

«Одной из наиболее острых проблем деятельности большей части субъектов МСП является проблема поиска и получения финансовых ресурсов, необходимых для авансирования процесса хозяйствования» [2, с. 21], в условиях кризиса – отсрочки выплат по кредитам. В таких условиях особую роль в развитии сферы МСП играет проблема содействия в финансовом обеспечении МСП со стороны государства.

Комплекс финансовых механизмов поддержки МСП включает в себя:

1)использование гарантийных фондов кредитования МСП;

2)страхование коммерческих рисков;

3)льготное кредитование, а также компенсацию в определенной доле процентных ставок по кредитам;

4)обеспечение упрощенных режимов налогообложения и налоговых льгот;

5)предоставление оборудования в лизинг;

6)франчайзинг;

7)поддержка образования кредитных союзов для МСП.

Сделаем выводы.

1.В настоящее время малый и средний бизнес требует финансовых ресурсов для своего развития. В условиях нынешнего финансового кризиса необходимо: осуществить ряд необходимых мер для восстановления процесса кредитования малого и среднего бизнеса, восстановить систему кредитования экономики за счет снижения ключевой ставки; принять законы и нормативные акты для регулирования процесса кредитования МСП; поддерживать развитие реального сектора экономики – кредитовать, финансировать приоритетные государственные программы, снизить налоги для МСП.

2.Финансово - кредитная поддержка государства, являющаяся одним из главных направлений финансирования МСП, заключается в участии ЦБ, Министерства финансов в программе кредитования малого бизнеса с Европейским банком, Всемирным банком, KfW, USAID.

3.Главной целью поддержки предпринимательства должно стать создание благоприятных условий для повышения эффективной деятельности субъектов малого предпринимательства, как неотъемлемой части структуры экономики, и участия субъектов малого предпринимательства в решении задач социально - экономического развития.

Тема кредитования малого и среднего бизнеса остается актуальной, потому что дальнейшее изучение этой проблемы требует кардинальных изменений в законодательстве,

визменении системы кредитования, в пересмотре условий предоставления кредита.

Список использованной литературы

1.Костин Р.С. Бюджетное управление в условиях экономического кризиса. // Дельта науки. – 2016. – №1. – СС. 76 - 79.

2.Данылкив К.П. Пути адаптации зарубежного опыта использования финансово - кредитных инструментов инновационного развития малых предприятий в условиях

194

национальной экономики. // Финансовая аналитика: проблемы и решения. – 2015. – №16. – СС. 16 - 26.

© Титкова И.К., 2016

Тлеува А.В., студентка 3 курса Оренбургский филиал РЭУ им. Г.В. Плеханова, Россия

Научный руководитель – Хабарова С.В., доцент

СТРАХОВОЙ РЫНОК: ЕГО РАЗВИТИЕ И ТЕНДЕНЦИИ

Аннотация:

В статье анализируются перспективы развития страхового рынка, которые влияют на положительное и эффективное формирование рынка страховых услуг. Рассматриваются тенденции становления рынка страховых услуг в РФ, на основе методов прогнозирования с помощью линейного тренда. Отражено состояние российского страхового рынка в наше время на примере динамики страховых компаний.

Ключевые слова: страховой рынок, компания, перспективы рынка, рейтинг.

Страхование - отношения по охране интересов физических и юридических лиц, России, субъектов РФ и городских образований при возникновении конкретных страховых случаев с помощью валютных фондов, формируемых страховыми компаниями из оплаченных страховых премий, и еще с помощью других средств страховых компаний. К. Маркс, в своих работах отмечал, что страхование описывает финансовую надобность, потому что социальное производство имеет необходимость в средствах, созданных для покрытия чрезвычайных несчастных случаев вызываемых природными катаклизмами [2, с 199].

Особое влияние на развитие страхового рынка России оказывает степень доверия страховщикам населения. Не самый высокий уровень доходов значительной части населения существенно снижает количество заявок относительно долгосрочного страхования жизни – формы, которая является, едва ли, не самой востребованной в других странах[1,с 484].

Плохо влияет на перспективы развития страхового рынка и достаточно большая диспропорция между объемами взносов и премий. К тому же отечественные компании зачастую имеют весьма низкий, по сравнению с зарубежными организациями, уровень капитализации. Еще одна проблема – это политика многих руководителей предприятий, экономящих на страховании рисков для персонала. Так же, в развитых странах широко востребованы различные виды добровольной страховки – автомобильной, медицинской, жизни и т.д. Россия в этом отношении, пока не занимает лидирующей позиции. С другой стороны, это говорит о мощном потенциале, который при правильном подходе и соответствующем стимулировании отрасли может дать очень приличные результаты.

Так же, можно отметить, что в последние годы среди страховых компаний, часто наблюдается процедура отзыва лицензий, и такая ситуация на рынке, также отчасти

195

сказывается на экономике в целом. В 2015 году 77 страховых компаний лишились лицензий (порядка 20 % от страховщиков с действующей лицензией на 1 января 2015 года), основной причиной сложившиеся ситуации, является низкая заинтересованность в деятельности организации и как следствие уход с рынка. При этом у 13 страховых компаний из числа покинувших рынок в 2014 году объем собранных премий превышал 1 миллиард рублей, то есть можно было отнести данные страховые компании к числу относительно крупных, у 16 компаний премии в 2014 году были более 500 миллионов рублей [3].

100 000,00 |

|

90 000,00 |

|

80 000,00 |

|

70 000,00 |

|

60 000,00 |

|

50 000,00 |

|

40 000,00 |

|

30 000,00 |

|

20 000,00 |

2013г. |

10 000,00 |

2015г. |

0,00 |

Рис. 1 – Динамика собранных страховых премий (кроме ОМС), млрд. руб.

Для оценки ситуации в разрезе отдельных страховых компаний эксперты рейтингового агентства РИА Рейтинг подготовили очередной рейтинг страховых компаний по объему собранных страховых премий, рейтинг строится на данных Федеральной службы государственного надзора за страховой деятельностью (Таблица 1).

|

Динамика основных показателей страховой деятельности* |

Таблица 1 |

|||||||||||

|

|

|

|

|

|||||||||

|

наиболее крупных страховых компаний России |

|

|

|

|

||||||||

|

|

Собранные страховые |

|

|

|

|

|

|

|

|

|||

|

|

премии (кроме ОМС), млрд. |

Страховые выплаты (кроме |

|

|||||||||

Мес |

|

|

руб. |

|

|

ОМС), млрд. руб. |

|

|

|||||

Название |

|

|

|

|

|

|

|

|

Откло |

|

|

|

|

то |

|

|

Отклон |

Тем |

|

|

|

|

нение |

|

Тем |

|

|

|

|

|

|

|

|

|

|

|

|||||

№ |

|

2013г |

2015г |

ение |

п |

2013г |

|

2015г |

|

2015 |

|

п |

|

|

|

2015 от |

рост |

|

|

от |

|

рост |

|

||||

|

|

|

|

2013 гг. |

а, % |

|

|

|

|

2013 |

|

а, % |

|

|

|

|

|

|

|

|

|

|

|

гг. |

|

|

|

1 |

РОСГОССТРАХ |

99,7 |

70,0 |

- 29,7 |

70,2 |

47,2 |

|

39,3 |

|

- 7,8 |

|

83,4 |

|

2 |

СОГАЗ |

84,7 |

76,5 |

- 8,2 |

90,3 |

38,7 |

|

24,0 |

|

- 14,1 |

|

61,9 |

|

196

3 |

ИНГОССТРАХ |

|

66,6 |

35,1 |

- 30,7 |

53,8 |

45,1 |

16,7 |

- 28,4 |

37,1 |

|

РЕСО - |

|

57,4 |

36,0 |

- 20,7 |

63,9 |

33,6 |

19,0 |

- 14,1 |

57,9 |

4 |

ГАРАНТИЯ |

|

||||||||

|

|

|

|

|

|

|

|

|

||

5 |

СОГЛАСИЕ |

|

41,7 |

14,4 |

- 27,3 |

34,5 |

25,7 |

12,0 |

- 13,7 |

46,6 |

|

АЛЬФАСТРАХ |

|

40,7 |

27,5 |

- 13,2 |

67,5 |

19,4 |

13,4 |

- 6,0 |

69,0 |

6 |

ОВАНИЕ |

|

||||||||

|

|

|

|

|

|

|

|

|

||

7 |

ВСК |

|

37,9 |

22,5 |

- 15,5 |

58,7 |

18,1 |

9,0 |

- 8,3 |

54,1 |

8 |

АЛЬЯНС |

|

32,9 |

7,7 |

- 25,1 |

23,5 |

16,4 |

7,8 |

- 8,8 |

46,8 |

|

ВТБ |

|

|

|

|

|

|

|

|

|

|

СТРАХОВАНИ |

|

30,7 |

24,5 |

- 6,5 |

78,9 |

11,8 |

7,9 |

- 4,5 |

62,0 |

9 |

Е |

|

|

|

|

|

|

|

|

|

|

РЕНЕССАНС |

|

21,3 |

5,8 |

- 15,7 |

26,1 |

252,9 |

464,8 |

211,9 |

183, |

10 |

ЖИЗНЬ |

|

8 |

|||||||

|

|

|

|

|

|

|

|

|||

|

Итого |

|

513,0 |

320,1 |

- 193,0 |

62,4 |

256,7 |

150,3 |

- |

58,6 |

|

|

106,3 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

* Рассчитано автором по источнику: [3] |

|

|

|

|||||

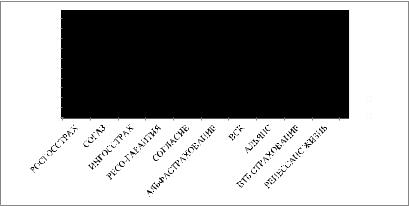

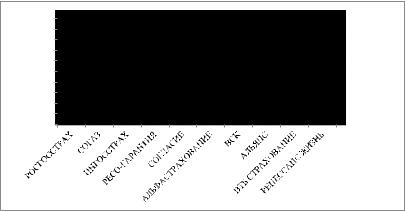

Согласно данным, представленных в таблице 1, лидером российского страхового рынка по объему страховых премий в 2015 году является «СОГАЗ». Объем собранных премий от добровольного и обязательного страхования (за исключением обязательного медицинского страхования) в 2015 году у данной страховой компании составил 76,4 миллиардов рублей, что на 15 % больше, чем в 2013 году. Стоит отметить, что вторая в списке компания по собранным премиям, РОСГОССТРАХ, показала более низкие темпы роста – - 20 % , что позволило ей сдвинуться на второе место (Рис. 1,2).

50 000,00 |

|

|

45 000,00 |

|

|

40 000,00 |

|

|

35 000,00 |

|

|

30 000,00 |

|

|

25 000,00 |

|

|

20 000,00 |

|

|

15 000,00 |

2013г. |

|

10 000,00 |

||

2015г. |

||

5 000,00 |

||

0,00 |

|

Рис. 2 – Динамика страховых выплат (кроме ОМС), млрд. руб.

Кроме вышеназванных страховых компаний, в число десяти крупнейших по итогам 2015 года вошли также «РЕСО - Гарантия», «Ингосстрах», «АльфаСтрахование», ВСК, «ВТБ Страхование», «Сбербанк страхование жизни», СК «Согласие», и СК «Росгосстрах Жизнь».

197

При этом наибольшей темпы роста наблюдались у страховых компаний, специализирующихся на страховании жизни. В СК «Росгосстрах Жизнь» увеличился объем премий в 2015 году на 64 % , что позволило компании занять 10 позицию в рейтинге (по итогам 2014 года была 12). В компании «Сбербанк страхование жизни» величина премий увеличилась в 2015 году на 21 % до 44 миллиардов рублей, а ВТБ Страхование жизни превысила размер премий за год в 40 раз (наибольший рост в ТОП - 100 страховых компаний), что сходу позволило остаться в числе 30 крупнейших страховых компаний России.

Все 10 крупнейших страховых компаний по объему собранных премий показали высокий уровень дохода. По итогам 2014 года величина страховых премий в страховых компаниях увеличилась на 17,2 % (3,6 % в среднем по рынку). Таким образом, если в 2013 году на ТОП - 10 крупнейших страховых компаний приходилось 59 % всех премий, то в 2015 году уже 66 % . В 2016 году, по прогнозу Центробанка РФ, рост концентрации на рынке страхования продолжится.

100 |

|

|

|

80 |

|

|

|

60 |

y = -0,1497x4 |

+ 3,1475x3 - 20,55x2 + 36,759x + 28,867 |

2015г. |

|

R² = 0,5888 |

|

|

|

|

|

|

40 |

|

|

2016г. |

|

|

|

|

20 |

|

|

|

0 |

|

|

Полиномиальная |

|

|

|

|

|

|

|

(2016г.) |

Рис. 3 – Тренд в динамике страховых премий рейтинга компаний, млрд. руб. |

|||

В 2016 году ожидается дальнейший рост, но этот процесс компенсирует инфляция, поэтому в реальном выражении страховой рынок продолжит сокращаться. Предполагается, сокращение на 15 - 20 % от всех страховых компаний (50 - 65 компаний). В связи с этим, соотношение выплат и премий немного снизится на в 1 процентный пункт. В целом по итогам 2016 года российскими страховыми компаниями будет собрано 1,06 - 1,09 триллиона рублей премий, а темпы роста премий соответственно составят 4 - 6,5 % [3].

Список использованной литературы

1.Ефимов, О.Н. Страхование по закону о страховом деле [Текст]: учебное пособие / О.Н.

Ефимов. – 2013. – 484, 791 с.

2.Маркс К., Энгельс Ф. Сочинения [Текст]: учебник / Маркс К., Энгельс Ф. – Том 24. – 2

изд., 2010. – 199 с.

3.РИА рейтинг страховых компаний - [Электронный ресурс] / riarating.ru

©Тлеува А.В., 2016

198

Хомченко А.С.

Магистрантка 1 курса Научный руководитель Хрипунов Н.В.

канд. техн. наук, доцент кафедры прикладной информатики в экономике,

Поволжский государственный университет сервиса, г. Тольятти, Российская федерация

ОСОБЕННОСТИ ОЦЕНКИ ЛОЯЛЬНОСТИ МОБИЛЬНЫХ ОПЕРАЦИОННЫХ СИСТЕМ

Мобильные операционные системы сочетают в себе функциональность ОС для ПК с функциями для мобильных и карманных устройств: сенсорный экран, сотовая связь, Bluetooth, Wi - Fi, GPS - навигация, камера, видеокамера, распознавание речи, диктофон, музыкальный плеер, NFC и инфракрасное дистанционное управление.

Портативные устройства мобильной связи содержат две операционные системы. Основную программную платформу взаимодействия с пользователем дополняет вторая, низкоуровневая проприетарная операционная система реального времени, обслуживающая радиооборудование[2].

Современные операционные системы для мобильных устройств: Android, iOS, Windows Phone.

Android — одна из самых молодых мобильных ОС, основанная на базе операционной системы Linux и разрабатываемая Open Handset Alliance (OHA) при поддержке Google.

Разработчикам приложений выдвинуто небольшое количество ограничений, благодаря чему существует множество как платных, так и бесплатных приложений, которые можно удобно загрузить с Android Market.

Мобильная операционная система от компании Apple. Данная система получила распространение только на продуктах компании Apple. Применяется в смартфонах iPhone, плеерах iPod, планшетах iPad а также телевизионной приставке Apple TV.

Windows Phone эта операционная система разработана мировым лидером в производстве операционных систем – компанией Microsoft. Эта система использует такой же программный интерфейс, что и настольная версия. Это делает написание программ более простым, а пользователям нравится удобный и понятный интерфейс. Windows является компонентной, многозадачной, многопоточной и многоплатформенной операционной системой.

Проанализируем основные качественные характеристики платформ путем сравнительного оценивания квалификации респондентов [2].

Данный анализ был выбран с точки зрения простоты выставления оценки, сбора данных, а также подведения результатов.

Анализ основан на сравнительной оценке по пятибалльной шкале с основными конкурентами. В качестве таковых для оценки были выбраны A - «Android», В - «iOS» и С -

199

«Windows Phone» по следующим характеристикам: качество товара, уровень цен, удобство использования, функциональность, магазин приложений.

Вариант результатов опроса представлен в таблице 1. Каждый критерий оценивается по шкале от 0 до 5 относительно других видов ОС.

|

Результаты опроса |

|

|

|

Таблица 1 |

|||||

|

|

|

|

|

|

|||||

Критерии оценки |

|

|

Оценка |

|

Средневзвешенная |

|

||||

|

|

|

|

|

|

|

|

оценка |

|

|

|

|

А |

|

В |

|

С |

А |

В |

С |

|

Качество товара |

|

4 |

|

5 |

|

3 |

0,8 |

1 |

0,6 |

|

Уровень цен |

|

5 |

|

3 |

|

4 |

1 |

0,6 |

0,8 |

|

Удобство использования |

|

5 |

|

5 |

|

4 |

1 |

1 |

0,8 |

|

Функциональность |

|

5 |

|

5 |

|

4 |

1 |

1 |

0,8 |

|

Магазин приложений |

|

5 |

|

4 |

|

3 |

1 |

0,8 |

0,6 |

|

Итого |

|

24 |

|

22 |

|

18 |

4,8 |

4,4 |

3,6 |

|

В качестве составных элементов комплексной весовой характеристики групп выбрано «использование шкалы»[4,5].

Использование шкалы рассчитано как отношение среднего размаха оценок по критерию

кмаксимальному размаху, соответствующему полному использованию шкалы[1,3].

Сминимальным отрывом от iOS лидером среди операционных систем для мобильных устройств оказалась Android с удобным использованием и оптимальным уровнем цен. iOS

— это хорошо продуманная ступень развития ОС Apple. Windows Phone — представляет собой достойную альтернативу обоим лидерам, однако этой системе по - прежнему не хватает изящества и большого ассортимента приложений в магазине.

Список используемых источников

1.Альшанская Т.В., Панюков Д.И., Хрипунов Н.В. Информационный подход к применению опросных методов в исследовании внешней и внутренней среды предприятия

//Научный альманах. 2015. №12(14) - 1. С. 41 - 45.

2.Альшанская Т. В., Панюков Д. И., Хрипунов Н. В. Выбор технологий опросных исследований // Новая наука: опыт, традиции, инновации. 2016. № 1 – 1. С. 33–35.

3.Альшанская Т. В., Панюков Д. И., Хрипунов Н. В. Расчетная оценка качества результатов опросных методов // Новая наука: проблемы и перспективы. 2016. № 1 – 2. С. 3–4.

4.Альшанская Т. В., Панюков Д. И., Хрипунов Н. В. Применение вычислительных средств в опросных методах исследования // Новая наука: современное состояние и пути развития. 2016. № 2 – 1. С. 77–79.

5.Альшанская Т. В., Панюков Д. И., Хрипунов Н. В. Комплексная численная оценка дополнительных характеристик результатов опросных методов исследования // Результаты научных исследований: сборник статей Международной научно - практической конференции (15 февраля 2016 г., г. Тюмень). В 4 ч. Ч.1 - Уфа: АЭТЕРНА, 2016. – С. 7–9.

©Хомченко А.С., 2016

200