Метод распределения прибыли (ст. 105.13.)

Совокупная и остаточная прибыль

Совокупная прибыль –

это сумма операционной прибыли всех сторон анализируемой сделки за анализируемый период (п.7 ст.10513 НК РФ).

Остаточная прибыль (убыток) –

для каждой стороны анализируемой сделки определяется расчетная прибыль: на основе методов, указанных в пп.1–4 п.1 ст.105.7. НК РФ, на основании рыночного интервала цены для каждой стороны; остаточная прибыль (убыток) определяется как разница между

совокупной прибылью (убытком) и суммой расчетной прибыли (убытка) от продаж для всех сторон анализируемой сделки.

info@schekinlaw.ru |

Страница 71 |

Метод распределения прибыли (ст. 105.13.)

Распределение прибыли между сторонами производится |

|

Условия применения: |

|||||||

на основании оценки вклада сторон, а именно: |

|

|

|

|

|

||||

|

|

|

|

|

|

в случае недостаточности информации для |

|||

Функций, |

|

Доходности в |

|

Прибыли в |

|

применения первых четырех Методов. |

|

||

активов и |

|

анализируемой |

|

сопоставимой |

|

при наличии |

прав на НМА, |

оказывающих |

|

рисков |

|

сделки |

|

сделки |

|

существенное |

влияние |

на |

уровень |

|

|

|

|

|

|

||||

|

|

|

|

|

|

рентабельности |

|

|

|

Обязательства корректируются в случае:

Прибыль |

|

|

полученная |

|

Прибыль |

меньше |

|

рассчитанная |

рассчитанной |

|

|

|

|

info@schekinlaw.ru |

Страница 72 |

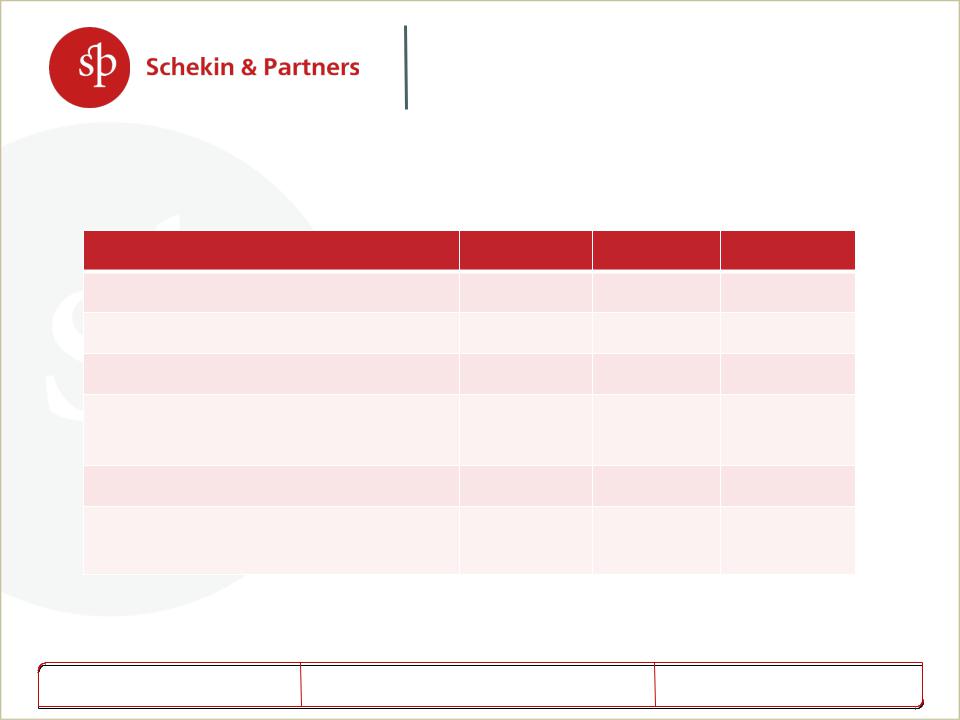

Метод распределения прибыли (ст. 105.13.). Пример применения.

Исходные данные

А |

|

Б |

А+Б |

Выручка |

25 |

100 |

125 |

Себестоимость |

10 |

50 |

60 |

Валовая прибыль |

15 |

50 |

65 |

Коммерческие и управленческие |

- |

20 |

20 |

расходы |

|

|

|

Роялти |

- |

25 |

25 |

Прибыль от продаж |

15 |

5 |

20 |

info@schekinlaw.ru |

Страница 73 |

Метод распределения прибыли (ст. 105.13.). Пример применения.

Величина совокупной прибыли А и Б составляет 20 единиц Можно ли распределить такую прибыль

«пропорционально вкладу в совокупную прибыль по анализируемой сделке функций, осуществляемых сторонами анализируемой сделки, используемых ими активов и принимаемых экономических (коммерческих)

рисков» ?

1. Определение расчётной прибыли на основе 20% рентабельности затрат

А – (10+0)*20%=2 Б – (50+20)*20%= 14

Сумма расчётной прибыли – 16

2. Определение остаточной прибыли

Совокупная прибыль – 20 Сумма расчётной прибыли – 16

Остаточная прибыль, подлежащая распределению – 4

info@schekinlaw.ru |

Страница 74 |

Метод распределения прибыли (ст. 105.13.). Пример применения.

Остаточная прибыль распределяется исходя из затрат, понесенных Б, и стоимости используемых Б основных средств. Также принимаем во внимание права А на объекты НМА, переданных в пользование Б.

Оцениваем вклад: А – 40%; Б – 60%.

Результат распределения остаточной прибыли: А – 1,6 Б – 2,4

Результат распределения совокупной прибыли между А и Б:

А – 2+1,6 = 3,6 - фактическая прибыль А – 15, должна быть снижена на 11,4.

Б – 14+2,4=16,4 – фактическая прибыль Б – 5, должна быть увеличена на 11,4.

Совокупная прибыль - 16,4+3,6=20.

info@schekinlaw.ru |

Страница 75 |

Подготовка и предоставление документации |

|

(ст. 105.15.) |

|

ФНС России может потребовать |

С 1 декабря 2013 года по |

сделкам 2012 года (39-ФЗ от |

|

документацию относительно |

05.04.2013) |

контролируемой сделки |

Не ранее 1 июня 2014 года |

|

по сделкам 2013 года |

ФНС России разработало рекомендации по |

Письмо ФНС России от |

подготовке и предоставлению |

30.08.2012 |

документации о контролируемых сделках |

№ ОА-4-13/14433@ |

Детальность и основательность документации должны быть соразмерны сложности сделки (п. 6 ст. 105.15);

Документация «будет учитываться ФНС России при проведении предпроверочного анализа, для оценки целесообразности принятия решения о назначении мероприятий налогового контроля» (абз. 4 стр. 3 Письма ФНС) – документация может запрашиваться до проверки.

info@schekinlaw.ru |

Страница 76 |

ФНС России может потребовать документацию относительно контролируемой сделки (cт. 105.15. НК РФ) В каком порядке (93.1 «Истребование у контрагента и у иных лиц документов, касающихся деятельности проверяемого налогоплательщика»? 5 дней?!)

ФНС России вправе направить требование о предоставлении документации в отношении проверяемой сделки

(п. 6 cт. 105.17. НК РФ)

info@schekinlaw.ru

Требование о предоставлении документация о контролируемых сделках:

до проверки или только в рамках проверки?

Документация «будет учитываться ФНС России при проведении предпроверочного анализа, для

оценки целесообразности принятия решения о назначении мероприятий налогового контроля» (абз. 4 стр. 3 Письма ФНС 30.08.2012

№ ОА-4-13/14433@)

Направление требования возможно исключительно со дня вынесения решения о проведении проверки (Письмо Минфина РФ от 19.02.2013 № 03-01-18/4).

D порядке п. 1,2,5 ст. 93 НК РФ («Истребование документов при проведении налоговой проверки»), которая предоставляется в течение 30 дней со дня получения требования.

Страница 77

Рекомендуемое ФНС России содержание документации

1.Характеристика видов деятельности налогоплательщика, необходимая для понимания особенностей процесса ценообразования;

2.Характеристика группы компаний, в которую входит налогоплательщик;

3.Сведения о сделке и функциональный анализ;

4.Выбор методики ценообразования для целей налогообложения и источников информации;

5.Определение интервала рыночных цен или рентабельности.

info@schekinlaw.ru |

Страница 78 |

Ежегодное обновление документации

П.7 ст. 105.8. НК РФ:

при использовании бухгалтерской (финансовой) отчетности сопоставимых компаний для расчета интервала рыночной рентабельности учитываются данные за три календарных

года, непосредственно предшествующих календарному году, в котором была совершена анализируемая сделка.

Условия ведения деятельности и финансовые показатели компаний, которые были отобраны в качестве сопоставимых в предыдущем отчетном периоде, могут измениться так, что они будут не соответствовать критериям п.п. 3 и 5 ст. 105.8. НК РФ применительно к анализируемому периоду.

Напротив, |

те компании, которые были ранее исключены из выборки ввиду несоответствия |

критериям |

п.п. 3 и 5 ст. 105.8. НК РФ, могут начать им соответствовать |

Производить полное обновление исследования по поиску сопоставимых компаний и осуществляться новый расчет интервала рентабельности;

Сохранять первичную выгрузку данных по независимым компаниям при осуществлении поиска сопоставимых компаний (сделок);

Хранить документацию в течение четырех лет.

info@schekinlaw.ru |

Страница 79 |

Вооруженность ФНС исследованиями компаний

С практической точки зрения ФНС РФ будет располагать большим массивом обоснований методов ценообразования различных налогоплательщиков и при разном уровне цен разных компаний методологическое обоснование, представленное одной компанией может быть использовано против другой компании или наоборот. В этой ситуации ФНС РФ нет нужды самими выполнять сложные расчеты цен, рентабельности и т. д.

info@schekinlaw.ru |

Страница 80 |