Пример применения затратного метода (ст. 105.11.)

Выручка, соответствующая максимальному рыночному уровню валовой рентабельности затрат:

4 500 + 4 500*0,28 = 5 760 (максимальное рыночное значение выручки при существующих затратах исполнителя)

Выручка, соответствующая минимальному рыночному уровню валовой рентабельности затрат:

4 500 + 4 500*0,23 = 5 535 (минимальное рыночное значение выручки при существующих затратах исполнителя)

Вывод: фактическая цена продажи выше рыночного уровня, превосходит максимальное значения. Полученный результат является основанием для контроля покупателя на предмет соответствия покупных цен рыночному уровню Расходы покупателя могут быть снижены до 5 760, на 240 тыс. руб. (6 000 – 5 760)

info@schekinlaw.ru |

Страница 61 |

Метод сопоставимой рентабельности (ст. 105.12.)

При выборе конкретного показателя рентабельности учитываются:

вид деятельности, осуществляемый лицом, являющимся стороной анализируемой сделки,

результаты функционального анализа:

•осуществляемые им функции,

•используемые активы и

•принимаемые экономические (коммерческие) риски

полнота, достоверность и сопоставимость данных, используемых для

расчета соответствующей рентабельности,экономическая обоснованность такого показателя.

Метод транзакционной чистой маржи действует аналогично методам «издержки плюс» и цены при перепродаже.» (п.3.26 Рекомендаций ОСЭР).

info@schekinlaw.ru |

Страница 62 |

Рентабельность

продаж

Рентабельность

затрат

Валовая

рентабельность

КиУР

Рентабельность

активов

Иной показатель рентабельности

info@schekinlaw.ru

Метод сопоставимой рентабельности (ст. 105.12.)

последующая перепродажа товаров, приобретенных у: взаимозависимых лиц, не взаимозависимым лицам не взаимозависимых лиц, взаимозависимым лицам

при выполнении работ, оказании услуг, а также при производстве товаров

если лицо, осуществляющее перепродажу, несет незначительные экономические (коммерческие) риски при приобретении и последующей перепродаже товаров в непродолжительный период и при этом существует прямая взаимосвязь между величиной валовой прибыли от продаж и величиной осуществленных КиУР

при производстве товаров в капиталоемкой отрасли

в зависимости от функций, активов, рисков сторон сделок

Страница 63

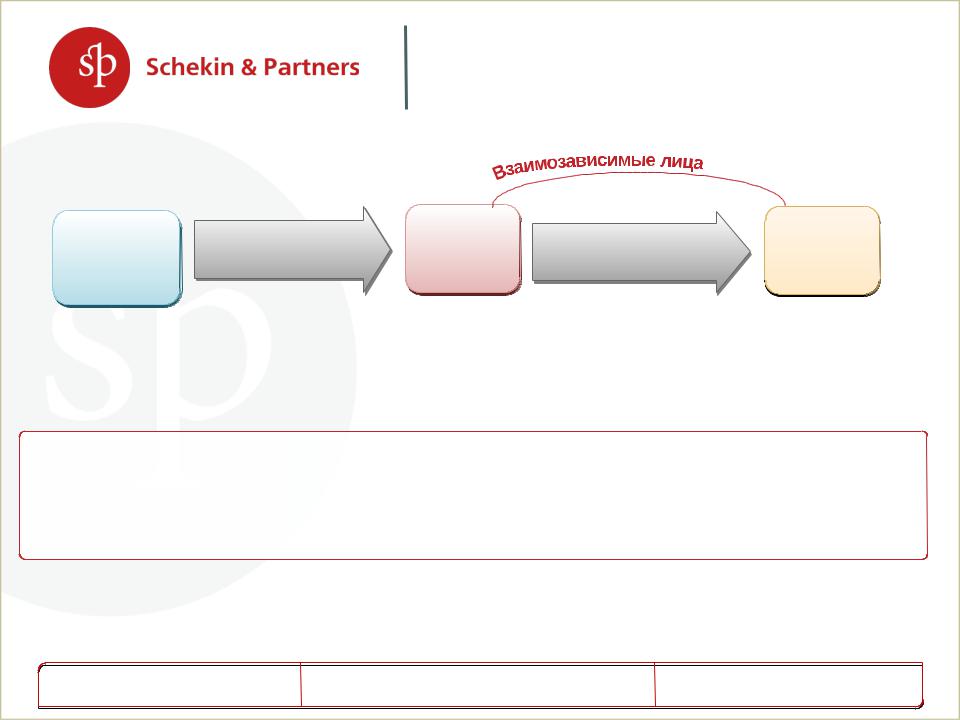

Сделки по выполнению работ, оказанию услуг, реализации произведенного товара: выбор тестируемой стороны

Решен

ие

•Наиболее применимым является метод сопоставимой рентабельности, основанный на рентабельности затрат.

•Тестируемой стороной является исполнитель по договору.

•Выбор в качестве тестируемой той стороны сделки, которая принимает меньшие экономические (коммерческие) риски, чем другая сторона сделки (пп. 2 п.6 ст.105.12 НК РФ).

•Исполнитель, производитель, подрядчик практически всегда принимает более высокие риски в сделке, чем заказчик, покупатель.

•Правила пп. 2 п. 6 ст. 105.12 должны применяться не узко (в

отношении конкретной сделки), а более широко – в отношении всей многокомпонентной деятельности сторон сделок.

info@schekinlaw.ru |

Страница 64 |

Метод сопоставимой рентабельности (ст. 105.12.)

•Используемые показатели

Рентабельность продаж

Рентабельность затрат

Рентабельность коммерческих и управленческих расходов

Рентабельность активов

Условия применения

1.в случае недостаточности информации для применения первых трех Методов.

2.анализируется рентабельность той стороны сделки:

вклад осуществляемых функций которой в

полученную прибыль,

а также принимаемые риски – меньше, чем у другой стороны

а также которая не владеет НМА, влияющими на уровень рентабельности.

•Порядок сопоставления с интервалом рентабельности

|

|

|

|

|

|

Для целей налогообложения |

|

|

|

|

|

Рентабельность по |

|

||

|

|

|

|

контролируемой |

|

фактическая цена |

|

|

|

|

|

сделки ниже |

|

увеличивается до достижения |

|

Рентабельность по |

|

Цена |

|

минимального |

|

минимального значения |

|

контролируемой |

|

контролируемой |

|

значения интервала |

|

интервала рентабельности |

|

сделке в пределах |

|

сделки |

|

|

|

|

|

|

|

Рентабельность по |

|

Для целей налогообложения |

|||

интервала |

|

соответствует |

|

|

|||

|

|

контролируемой |

|

фактическая цена уменьшается |

|||

|

|

рыночной |

|

|

|||

|

|

|

сделки выше |

|

до достижения |

|

|

|

|

|

|

|

|

||

|

|

|

|

||||

|

|

|

|

максимального |

|

максимального значения |

|

|

|

|

|

значения интервала |

|

интервала рентабельности |

|

info@schekinlaw.ru |

|

|

|

|

Страница |

65 |

|

А |

Цена реализации |

|

Цена – 4 500. |

||

|

Пример применения метода сопоставимой рентабельности (ст. 105.11.) Рентабельность продаж.

В |

Последующая |

С |

реализация |

||

Цена - 6 000 руб. |

||

|

КиУР - 600 |

|

•Операционная рентабельность продаж сопоставимых организаций: 12%, 13%, 14%, 15%, 12,5%,

14,5%

•Операционная рентабельность продаж в анализируемой сделке - 15%

((6 000- 4 500-600)/6 000* 100%)

info@schekinlaw.ru |

Страница 66 |

№Значение показателя (%)

1.12

2.12,5

3.13

4.14

5.14,5

6.15

info@schekinlaw.ru

Пример применения метода сопоставимой рентабельности (ст. 105.11.) Рентабельность продаж.

Определяем Минимальное значение интервала: 6/4=1,5 1 + 1 = 2 2 – 12,5

Определяем Максимальное значение интервала: 6 * 0,75 = 4,5

4 + 1 = 5

5 – 14,5 Интервал операционной рентабельности продаж: с 12,5% до 14,5%

Вывод: Операционная рентабельность продаж анализируемой сделки (15%) выше максимального значения в интервале.

Вотношении продавца доначисления налога не производятся.

Вотношении покупателя доначисления налога возможны 0,15 – 0,145 = 0,005; 6 000*0,005=30 тыс. руб.

Страница 67

Пример применения метода сопоставимой рентабельности (ст. 105.11.) Рентабельность активов.

Активы |

А |

Реализация 12 500 |

В |

85 000 |

|||

Затраты |

КиУР 400 |

||

5 000 |

|

|

|

•Операционная рентабельность активов сопоставимых организаций: 8,55%, 9,83%, 15%, 16%

•Операционная рентабельность активов в анализируемой сделке - 8,35%

((12 500- 5 000-400)=7 100/85 000* 100%)

info@schekinlaw.ru |

Страница 68 |

№Значение показателя (%)

1.8,55

2.9,83

3.15

4.16

info@schekinlaw.ru

Пример применения метода сопоставимой рентабельности (ст. 105.11.) Рентабельность активов.

Определяем Минимальное значение интервала: 4/4=1

1 – 8,55; 2– 9,83 (8,55+9,83)/2 = 9,19

Определяем Максимальное значение интервала: 4 * 0,75 = 3 3 – 15; 4 – 16

(15+16)/2 = 15,5 Интервал операционной рентабельности активов: с 9,19% до 15,5%

Вывод: Операционная рентабельность активов анализируемой сделки (8,35%) ниже минимального значения в интервале.

Налоговая база продавца должна быть увеличена до мин. рыночного уровня:

85 000*9,19%=7 811,5 тыс. руб.

7 100 – 7 811,5 = 711,5 тыс. руб.

Страница 69

Показатель рентабельности коммерческих и управленческих расходов

Реализация товара

Продавец (контролируемая сделка)

Покупатель (данные для контроля)

Последующая Потребитель реализация

Рентабельность продаж используется при последующей перепродаже товаров, приобретенных:

•у взаимозависимых лиц, независимым лицам;

•у независимых лиц , взаимозависимым лицам.

Рентабельность затрат продавца – может не быть данных; продавец может закупать у взаимозависимых лиц.

Рентабельность затрат покупателя – у покупателя нет затрат в сделке с продавцом.

Рентабельность КиУР

info@schekinlaw.ru |

Страница |