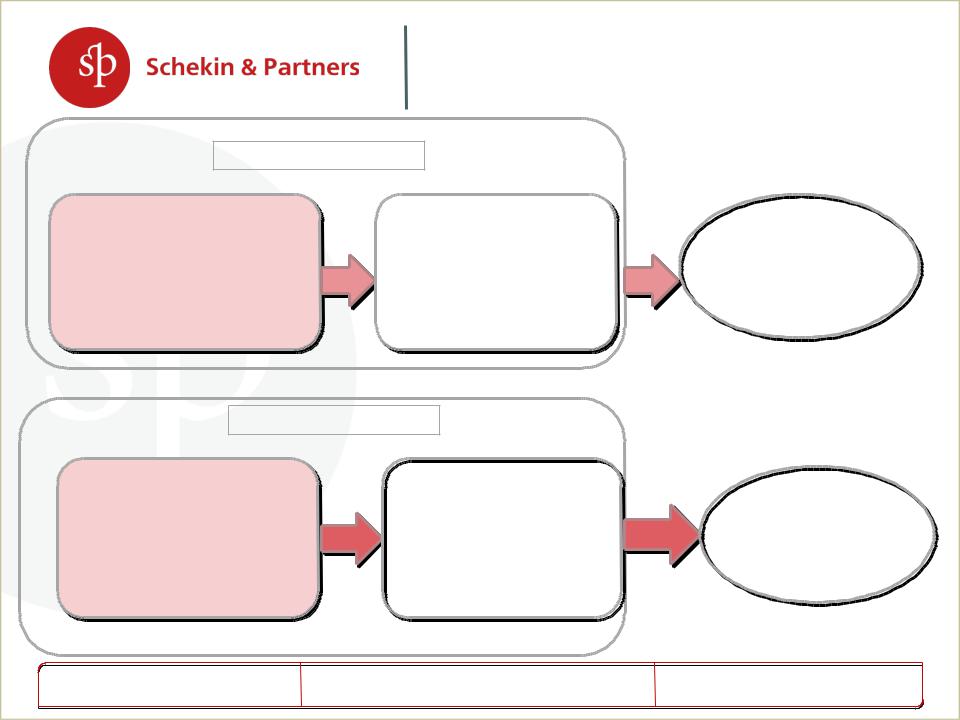

Метод цены последующей реализации (ст. 105.10)

Используемые показатели |

|

Условия применения |

|

|

|

||||||||

|

|

|

|

|

|

|

при |

последующей |

реализации |

|

товара |

не |

|

|

|

|

|

|

Валовая |

|

|

||||||

|

|||||||||||||

|

|

|

|

|

прибыль |

|

взаимозависимым лицам без переработки |

|

|||||

Валовая |

|

|

|

|

|

|

при |

последующей реализации по |

разным ценам |

– |

|||

рентабельность |

|

|

|

Выручка от продаж |

определяется средневзвешенная цена по следующей |

||||||||

|

|

|

(без учета акцизов и |

||||||||||

|

|

|

|

формуле: |

|

|

|

|

|

||||

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Порядок сопоставления с интервалом рентабельности

|

|

|

|

Валовая рентабельность |

|

Для целей налогообложения |

|

|

|

|

перепродавца по |

|

фактическая цена покупки |

|

|

|

|

контролируемой сделке |

|

покупателя уменьшается до |

|

|

|

|

ниже минимального |

|

достижения минимального |

|

|

Цена |

||||

Валовая |

|

|||||

|

|

показателя интервала |

|

значения интервала |

||

|

контролируемой |

|

|

|||

рентабельность по |

|

|

|

|

|

|

|

сделки |

|

Валовая рентабельность |

|

Для целей налогообложения |

|

контролируемой |

|

|

|

|||

|

соответствует |

|

перепродавца по |

|

фактическая цена продажи |

|

сделке в пределах |

|

|

|

|||

|

рыночной |

|

контролируемой сделке |

|

продавцом увеличивается до |

|

интервала |

|

|

|

|||

|

|

|

выше максимального |

|

максимального значения |

|

|

|

|

|

|

||

|

|

|

||||

|

|

|

|

показателя интервала |

|

интервала рентабельности |

|

|

|

|

|

|

|

info@schekinlaw.ru

Страница 51

Страница 51

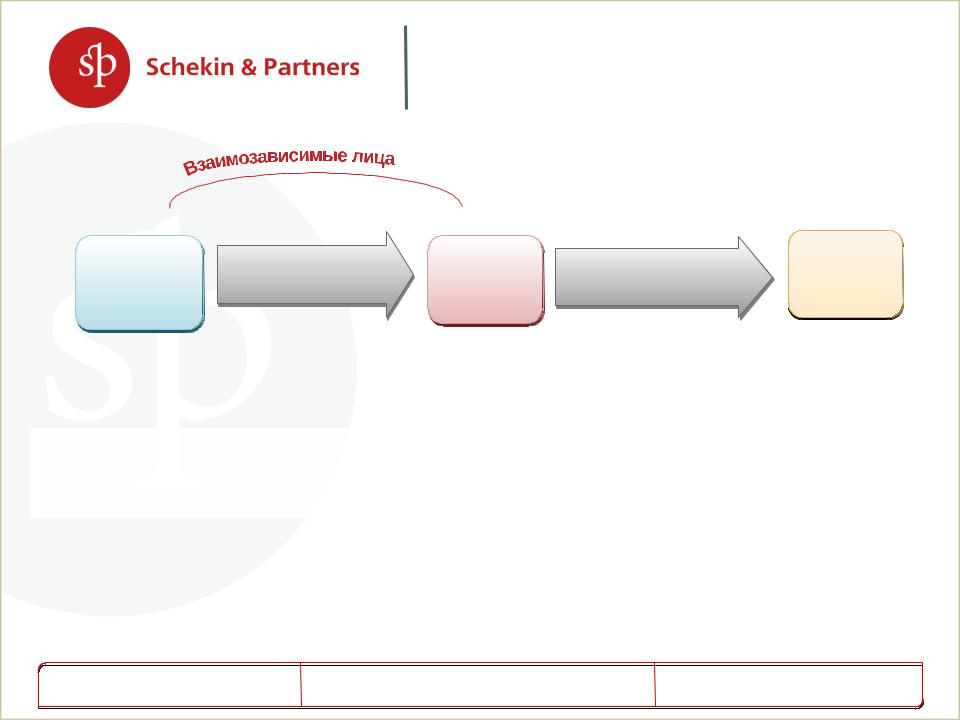

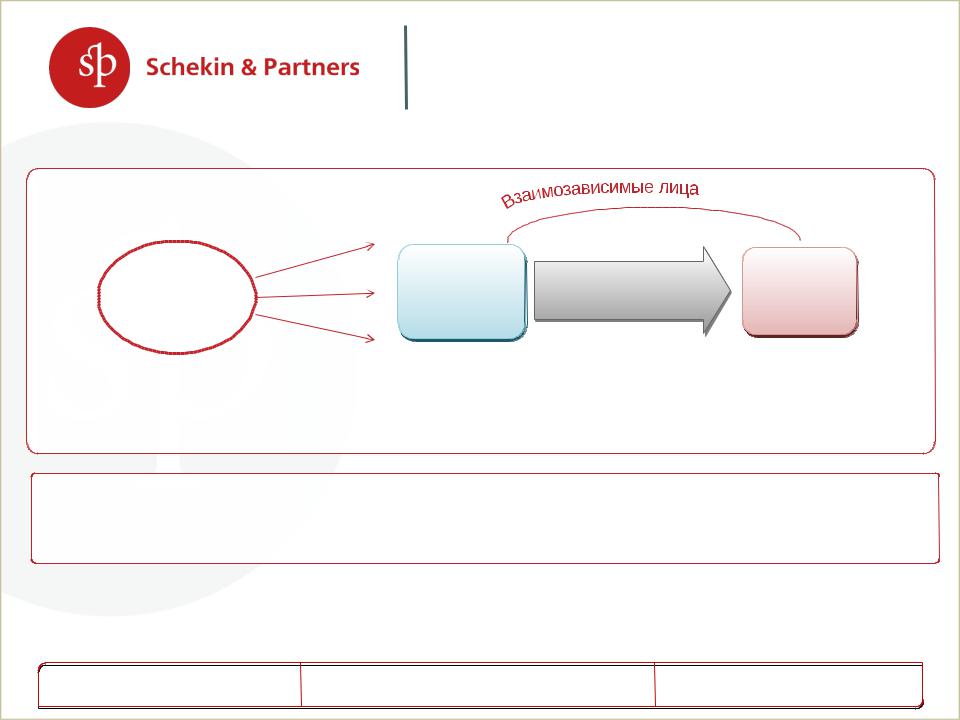

Метод цены последующей реализации (ст.105.10)

Взаимозависимые лица |

|

||

Поставщик |

Дистрибьютор |

|

|

(данные для контроля) |

|

||

через валовую |

|

||

контролируется |

|

||

рентабельность продаж |

Покупатели |

||

стоимость |

|||

дистрибьютора |

|

|

|

контролируется выручка |

приобретения товара |

|

через валовую |

||

поставщика |

||

рентабельность продаж |

||

|

Взаимозависимые лица |

|

|

Завод |

Торговый дом |

|

через валовую |

Торгов й дом |

|

(данные для контроля) |

|

|

|

(данн е для контроля) |

|

рентабельность продаж |

контролируется |

|

|

контролируется |

Покупатели |

дистрибьютора |

стоимость приобретения |

|

|

стои ость приобретения |

|

контролируется выручка |

товара через валовую |

|

|

товара через валовую |

|

завода |

рентабельность продаж |

|

|

рентабельность продаж |

|

info@schekinlaw.ru |

Страница52 |

Пример применения метода цены последующей реализации (ст. 105.10.)

А |

Цена реализации |

В |

Последующая |

С |

|

реализация |

|||||

Цена – 4 500. |

|||||

Цена - 6 000 руб. |

•Валовая рентабельность сопоставимых сделок: 31%, 33%, 39%, 29%, 27%, 36%

•Валовая рентабельность продаж в анализируемой сделке - 25% ((6 000- 4 500)/6 000 * 100%)

info@schekinlaw.ru |

Страница 53 |

№Значение показателя (%)

1.27

2.29

3.31

4.33

5.36

6.39

Пример применения метода цены последующей реализации (ст. 105.10.)

Определяем Минимальное значение интервала: 6/4=1,5 1 + 1 = 2 2 – 29

Определяем Максимальное значение интервала: 6 * 0,75 = 4,5

4 + 1 = 5

5 – 36 Интервал Валовой рентабельности: с 29% до 36%

Вывод: Валовая рентабельность анализируемой сделки (25%) ниже минимального значения в интервале.

info@schekinlaw.ru |

Страница 54 |

Пример применения метода цены последующей реализации (ст. 105.10.)

Себестоимость, соответствующая минимальному рыночному уровню валовой рентабельности: 6 000 – 6 000*29% = 4 260 (максимальное рыночное значение себестоимости при независимой цене продажи)

Себестоимость, соответствующая максимальному рыночному уровню валовой рентабельности: 6 000 – 6 000*36% = 3 840 (минимальное рыночное значение себестоимости при независимой цене продажи)

Вывод: фактическая цена приобретения выше рыночного уровня, превышает максимальное значение. Для целей налогообложения покупатель должен снизить цену до 4 260 руб.

Расходы покупателя следует уменьшить на 240 руб. (4 500 – 4 260)

info@schekinlaw.ru |

Страница 55 |

Затратный метод (ст. 105.11.)

|

Производитель, |

|

Покупатель (не |

|

|

исполнитель, |

Реализация |

||

Затраты |

перепродает |

|||

переработчик |

||||

|

данные для |

|

независимому |

|

|

|

лицу) |

||

|

контроля |

|

||

|

|

|

Необходимо сравнить Валовую рентабельность затрат Продавца с интервалом Валовой рентабельности затрат компаний по сопоставимым сделкам.

•Важно! Продавец не должен владеть нематериальными активами, существенно влияющими на уровень валовой рентабельности.

info@schekinlaw.ru |

Страница56 |

•Используемые показатели

Валовая Валовая прибыль

рентабельность

затрат  Себестоимость

Себестоимость

продаж

Затратный метод (ст. 105.11.)

Условия применения

при выполнении работ (оказании услуг) лицами, являющимися взаимозависимыми с продавцом;

при оказании услуг по управлению денежными средствами;

при оказании услуг по исполнению функций единоличного исполнительного органа;

при продаже сырья или полуфабрикатов;

при реализации по долгосрочным договорам.

Порядок сопоставления с интервалом рентабельности

Валовая |

|

|

|

Валовая рентабельность |

|

Для целей налогообложения |

|

Цена |

|||||

рентабельность |

|

|

затрат продавца по |

|

фактическая цена продажи |

|

|

контролируемой |

|

|

|||

затрат по |

|

|

контролируемой сделке |

|

увеличивается до достижения |

|

|

сделки |

|

|

|||

контролируемой |

|

|

ниже минимального |

|

минимального значения |

|

|

соответствует |

|

|

|||

сделке в пределах |

|

|

показателя интервала |

|

интервала рентабельности |

|

|

рыночной |

|

|

|||

интервала |

|

|

|

|

|

|

|

|

|

Валовая рентабельность |

|

Для целей налогообложения |

|

|

|

|

|

|

||

|

|

|

||||

|

|

|

|

затрат продавца по |

|

фактическая цена покупки |

|

|

|

|

контролируемой сделке |

|

покупателем уменьшается до |

|

|

|

|

выше максимального |

|

максимального значения |

|

|

|

|

показателя интервала |

|

интервала рентабельности |

|

|

|

|

|

|

|

info@schekinlaw.ru

Страница 57

Страница 57

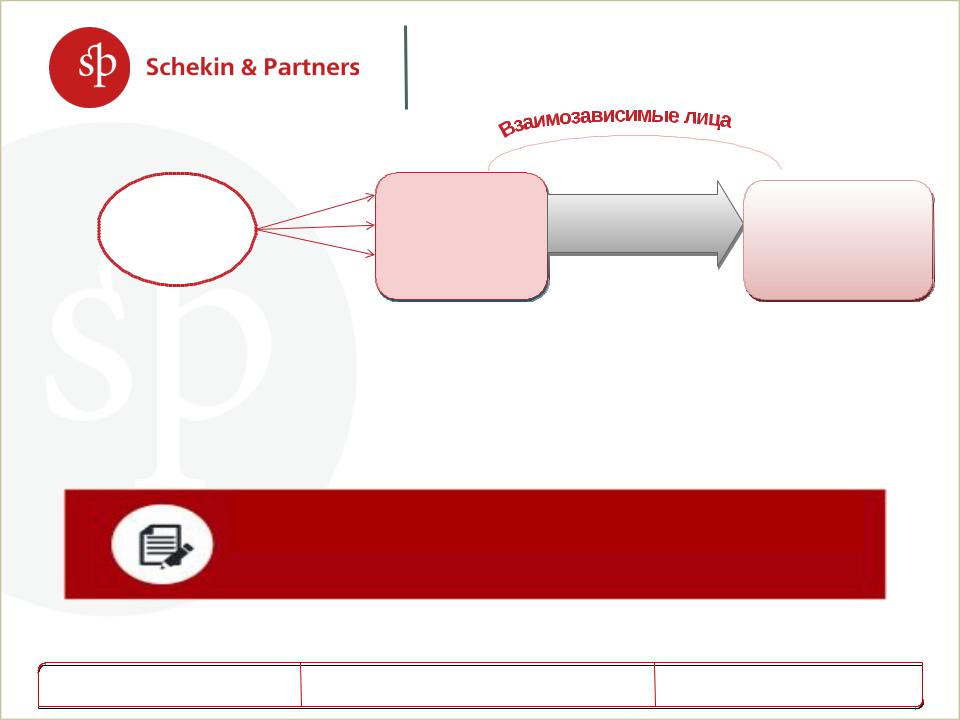

Затратный метод (ст. 105.11.)

Взаимозависимые лица

УправляющаяУправля аякомпанияко пания

(ДАННЫЕ(ДАНН Е ДЛЯДЛЯ КОНТРОЛЯ),КОНТРОЛЯ), контролируетсяконтролируется выручкав ручка управляющейуправля ей компаниико пании черезчерез рентабельностьрентабельностьеееезатратзатрат

Заказчик (дочерняя компания) Через валовую рентабельность затрат исполнителя проверяются расходы заказчика

Взаимозависимые лица

ИсполнительИсполнитель(ПЕРЕРАБОТЧИК)(ПЕРЕРАБОТЧИК)

(ДАННЫЕ( АНН Е ДЛЯЛЯ КОНТРОЛЯ)К НТР ЛЯ) контролируетсяконтролируется выручкав ручка исполнителяисполнителя черезчерез валовуюваловую рентабельностьрентабельность егоегозатрат)затрат)

Заказчик (ДАВАЛЕЦ)

Через валовую рентабельность затрат переработчика проверяются расходы заказчика

info@schekinlaw.ru |

Страница 58 |

Затраты 4 500

Пример применения затратного метода (ст. 105.11.)

А |

Реализация 6 000 |

В |

|

|

•Валовая рентабельность затрат сопоставимых сделок: 23%, 26%, 28%, 30%, 20%

•Валовая рентабельность затрат в анализируемой сделке - 33% ((6 000- 4 500)/4 500* 100%)

info@schekinlaw.ru |

Страница 59 |

№Значение показателя (%)

1.20

2.23

3.26

4.28

5.30

Пример применения затратного метода (ст. 105.11.)

Определяем Минимальное значение интервала: 5/4=1,25 1 + 1 = 2 2 – 23

Определяем Максимальное значение интервала: 5 * 0,75 = 3,75

3 + 1 = 4

4 – 28 Интервал Валовой рентабельности: с 23% до 28%

Вывод: Валовая рентабельность затрат анализируемой сделки (33%) выше максимального значения в интервале.

info@schekinlaw.ru |

Страница 60 |