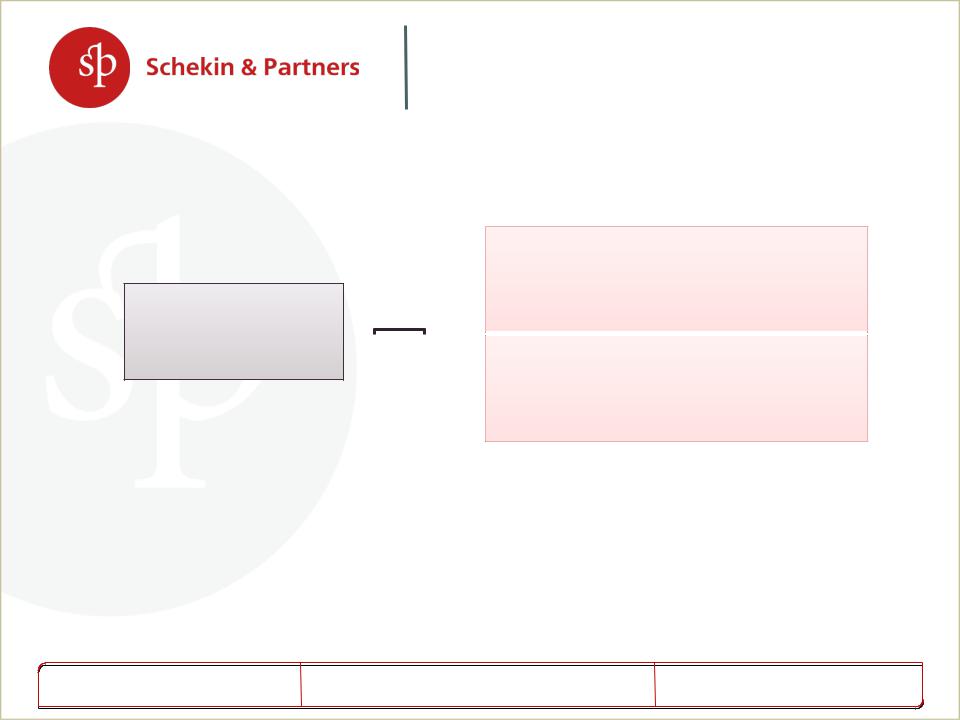

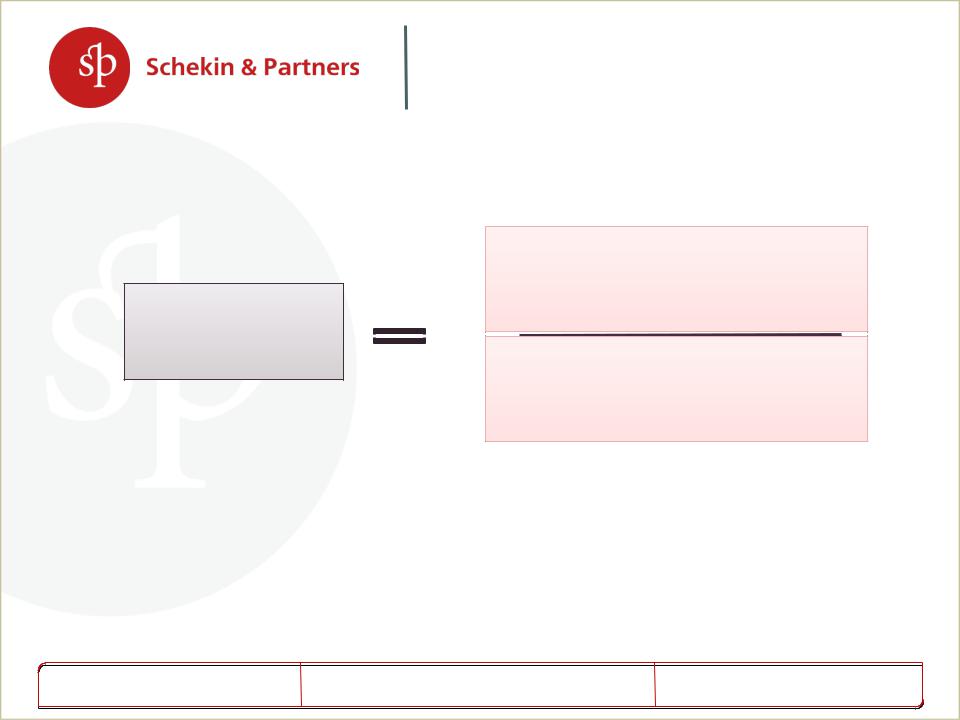

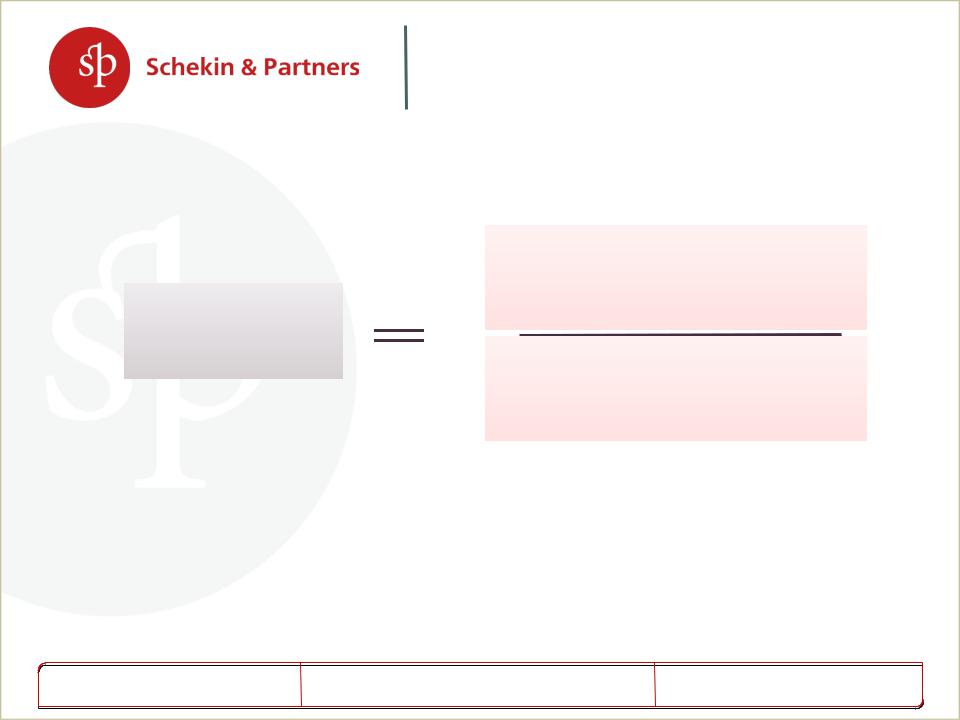

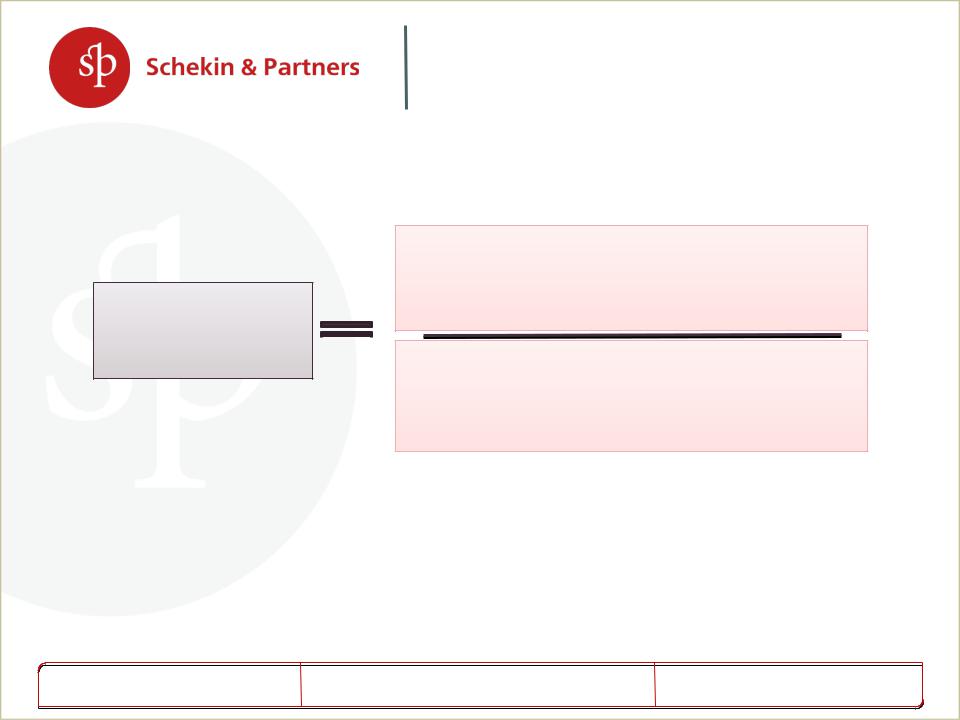

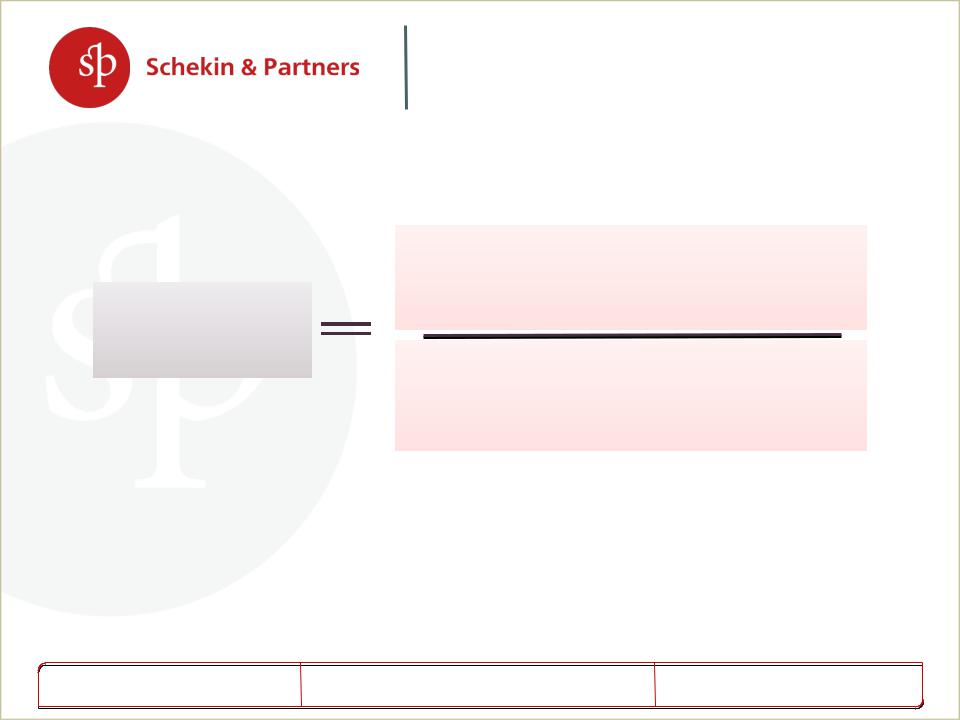

Выручка

Себестоимость

продаж

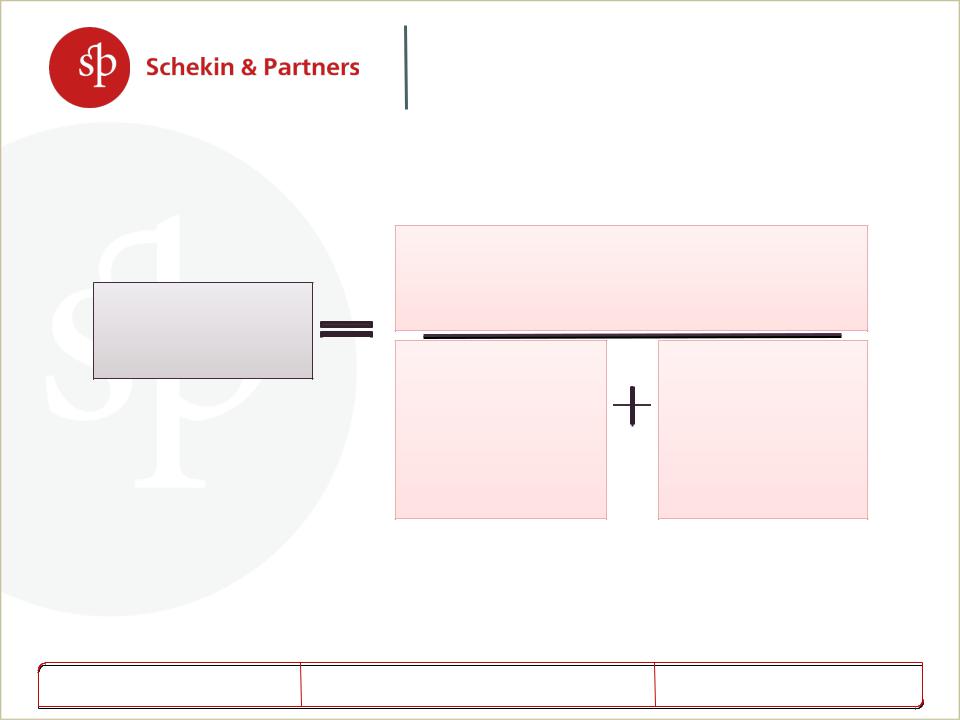

Валовая

прибыль

Управленчески е расходы (УР)

Коммерческие расходы (КР)

Прибыль от продаж

info@schekinlaw.ru

Формирование финансовых показателей в отчете о прибылях и убытках по РСБУ

Доходы от обычных видов деятельности (раздел II ПБУ 9/99 ) Формирование в разрезе видов деятельности - определяется организацией самостоятельно исходя из критериев существенности

Расходы от обычных видов деятельности (раздел II ПБУ 10/99) Калькуляция себестоимости (в том числе амортизация производственных фондов)

Формирование в разрезе видов деятельности - определяется организацией самостоятельно исходя из критериев существенности

Выручка минус Cебестоимость продаж

Основа для расчета валовой рентабельности - 2 и 3 методы

Расходы от обычных видов деятельности (раздел II ПБУ 10/99) Административные, общехозяйственные расходы Если формируется полная производственная себестоимость, то

управленческие расходы включаются в себестоимость продаж

Расходы от обычных видов деятельности (раздел II ПБУ 10/99) Расходы на продажу

Валовая прибыль минус УР минус КР

Основа для расчета операционной рентабельности – 4 метод

Страница41

Показатели рентабельности. Валовая рентабельность продаж. Метод цены последующей реализации

Валовая прибыль

Валовая

рентабельность

Выручка от продаж

Выручка от продаж

(без учета акцизов и НДС)

info@schekinlaw.ru |

Страница42 |

Показатели рентабельности. Валовая рентабельность затрат. Затратный метод

Валовая прибыль

Валовая рентабельность

затрат

Себестоимость продаж

info@schekinlaw.ru |

Страница43 |

Показатели рентабельности. Операционная рентабельность продаж. Метод сопоставимой рентабельности

|

|

|

|

Прибыль от продаж |

|

Операционная |

|||||

|

|

|

|

||

рентабельность |

|

|

|

|

|

|

|

|

|

||

продаж |

|

|

|

Выручка от продаж |

|

|

|||||

|

|

|

|

(без учета акцизов и НДС) |

|

|

|

|

|

|

info@schekinlaw.ru |

Страница44 |

Показатели рентабельности. Операционная рентабельность затрат. Метод сопоставимой рентабельности

Прибыль от продаж

Операционная рентабельность

затрат

Себестоимость

продаж КиУР

продаж КиУР

info@schekinlaw.ru |

Страница45 |

Показатели рентабельности. Операционная рентабельность КиУР. Метод сопоставимой рентабельности

Валовая прибыль

Рентабельность КиУР

КиУР

info@schekinlaw.ru |

Страница46 |

Показатели рентабельности. Операционная рентабельность КиУР. Метод сопоставимой рентабельности.

|

|

|

|

Прибыль от продаж |

|

Рентабельность |

|||||

|

|

|

|

||

активов |

|

|

|

|

|

|

|

|

|

||

|

|

|

Стоимость Активов, |

||

|

|

|

|

||

|

|

|

|

прямо или косвенно используемых в |

|

|

|

|

|

сделке |

info@schekinlaw.ru |

Страница47 |

Расчет рентабельности на основании данных бухгалтерской отчетности сопоставимой организации

может производиться при соблюдении одновременно следующих условий:

info@schekinlaw.ru

Расчет рентабельности на основании данных

бухгалтерской отчетности сопоставимой организации

Сопоставимость деятельности и функций (может определяться по классификаторам)

Чистые активы не являются отрицательными на 31 декабря последнего года из трех, за которые рассчитывается рентабельность.

Не имеется убытков от продаж более чем в одном году.

Организация не участвует в другой организации с долей более 25% или не имеет в качестве участника организацию с долей прямого участия более 25%. Критерии доли участия могут быть повышены до 50% (если после применения ограничений осталось менее 4-х организаций).

Страница48

Приоритетность методов при использовании бухгалтерской отчетности (п. 8 ст. 105.7)

2 и 3 методы

Данные бухгалтерской отчетности приведены в сопоставимый вид, обеспечивающий несущественность влияния отклонений.

_____________________________________________________________

Если невозможно обеспечить сопоставимость бухгалтерской отчетности.

4 и 5 методы

Обоснованность перехода к четвертому методу для торговых фирм, учитывая, что разные рыночные стратегии сопоставимых компаний могут приводить к бОльшим различиям в операционной маржинальности по сравнению с различиями валовой маржинальности, образующихся в связи с применением разных правил бухгалтерского учета.

info@schekinlaw.ru |

Страница49 |

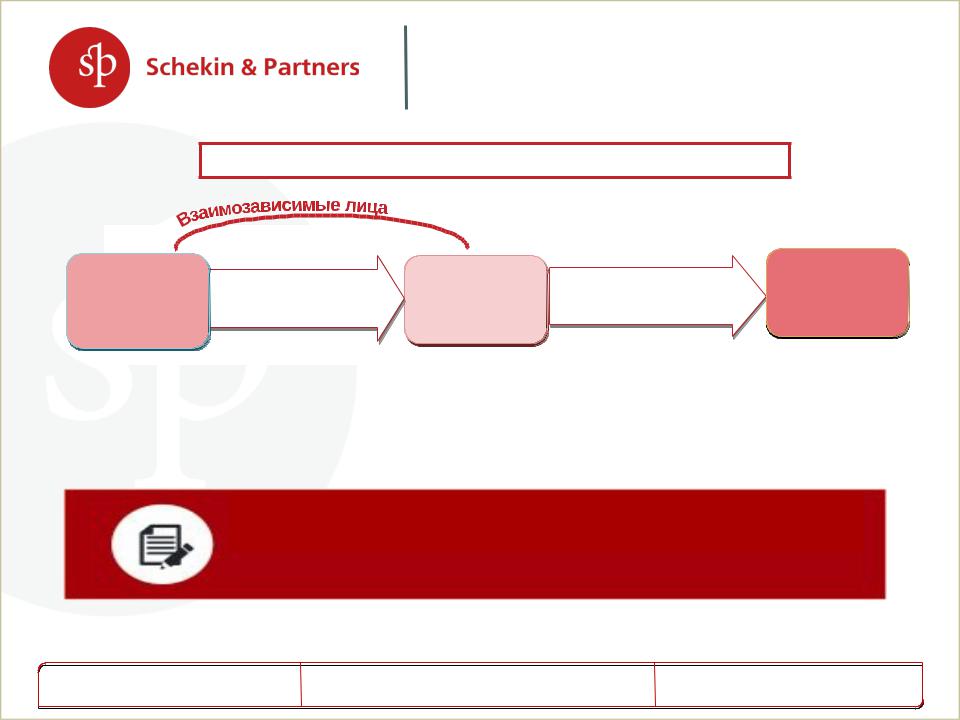

Метод цены последующей реализации (ст. 105.10)

Приоритетный для сделок перепродажи

|

Реализация товара |

Покупатель |

Последующая |

Потребитель |

|

|

(независимая |

||||

Продавец |

(контролируемая |

(данные для |

|||

реализация |

|||||

компания) |

|||||

|

сделка) |

контроля) |

|

||

|

|

|

Необходимо сравнить валовую рентабельность сделки между Покупателем и Потребителем

синтервалом валовой рентабельности в сопоставимых сделках.

•Важно! Перепродавец не должен владеть нематериальными активами, существенно влияющими на уровень валовой рентабельности.

info@schekinlaw.ru |

Страница50 |