Конспект / Математико-статистические методы и модели в управлении предприятием

.pdf

|

n |

|

|

|

∑ Pk (1+ r)n−k |

|

|

(1+ MIRR)n = |

k =1 |

. |

(6.14) |

n |

|||

|

∑ICk (1+ r)−k |

|

|

k =0

Сравнение выражений (7.13) и (7.14) показывает, что они отличаются лишь сомножителем (1 + r)n. Поэтому справедливы следующие соотношения:

|

1+ MIRR n |

|

|

|

||

|

|

|

||||

PI = |

|

|

; MIRR = (1+ r)n |

PI −1. |

(7.15) |

|

|

||||||

|

1+ r |

|

|

|

|

|

Это означает, что показатели МIRR и РI взаимосвязаны и могут быть выражены один через другой. Причём их значения полностью согласованы между собой, поскольку зависимость между данными критериями прямая: с ростом МIRR повышается значение РI, и наоборот.

Следовательно, для любого инвестиционного проекта (с ординарным или неординарным денежным потоком) выводы относительно оценки его приемлемости, которые вытекают из значений критериев NPV, PI и МIRR, полностью согласованы. Иными словами, если

NPV > 0, то одновременно PI > 1, МIRR > r;

NPV < 0, то одновременно PI < 1, МIRR < r;

NPV = 0, то одновременно PI = 1, МIRR = r.

Модифицированную внутреннюю норму прибыли MIRR для предыдущего примера инвестиционного проекта по замене технологического оборудования на предприятии рассчитаем по формуле (7.12), предварительно определив чистую терминальную стоимость проекта NTV на основе выражения (7.4), и схемы на рис. 7.8:

4

NTV = ∑Pk (1+ r)4−k =110×(1+ 0,123)3 +165×(1+ 0,123)2 +180×(1+ 0,123) +

k=1

+245= 811,0136.

Отсюда

|

|

n |

|

|

|

|

|

|

|

|

|

∑Pk (1+ r)n−k |

|

|

|

|

|

||

|

|

|

|

811,0136 |

|

|

|||

MIRR = |

|

k=1 |

|

|

−1= 4 |

|

−1= 0,1492. |

||

n |

n |

ICk |

|

||||||

|

465 |

|

|

||||||

|

|

∑k=0 |

|

|

|||||

|

|

(1+ r)k |

|

|

|

|

|

|

|

Величину MIRR можно также рассчитать через её взаимосвязь с индексом рентабельности проекта (PI) на базе второго выражения из формулы (7.15):

MIRR = (1+ r)n PI −1 = (1+ 0,123)4

PI −1 = (1+ 0,123)4 1,109662 −1 = 0,1492,

1,109662 −1 = 0,1492,

что полностью совпадает с предыдущим результатом.

160

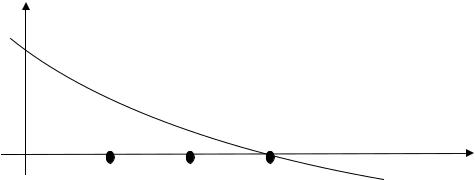

Модифицированная внутренняя норма прибыли (14,9 %) превышает цену капитала проекта (12,3 %), поэтому выводы по критерию MIRR полностью совпадают с выводами, сделанными на основе показателя IRR. При этом выполняется соотношение r < MIRR < IRR (0,123 < 0,149 < 0,163), показанное выше для проектов с ординарными денежными потоками. Оно означает, что в случае приемлемости инвестиционного проекта по показателю IRR, по критерию MIRR данный проект также является приемлемым и модифицированная внутренняя норма прибыли обеспечивает более реальную оценку степени эффективности анализируемого мероприятия по сравнению с завышенной оценкой показателя IRR (рис. 7.10).

NPV

235

|

r |

МIRR |

IRR |

|

0 |

0,123 |

0,149 |

0,163 |

r |

|

|

Рис. 7.10. График функции (7.9) для проекта по замене технологического оборудования на предприятии, характеризующий соотношение критериев

IRR и MIRR

Определение величины МІRR инвестиционного проекта открывает возможность рассчитать истинный резерв безопасности проекта RS (Reserve of Security). С этой целью используются следующие формулы:

RS1 = МІRR – r; |

(7.16) |

|||

RS2 |

= |

ÌIRR −r |

×100. |

(7.17) |

|

||||

|

|

r |

|

|

Резерв безопасности проекта в случае RS1 (RS2) > 0 характеризует возможный запас абсолютного (7.16) и относительного (7.17) изменения фактического значения средней цены инвестированного капитала r в связи с различными непредвиденными обстоятельствами. В частности, формула (7.16) показывает, насколько процентных пунктов цена капитала проекта может повыситься, не изменяя статус проекта с прибыльного на убыточный. Формула (7.17) отражает ту же возможность, но не в абсолютном выражении, а в относительном – в процентах.

Очевидно, что чем выше положительный показатель RS1 (RS2), тем больше резерв безопасности проекта, тем ниже его степень риска и, наоборот. Отрицательное значение RS1 (RS2), рассчитанное по формулам (7.16), (7.17), показывает, насколько процентных пунктов (процентов)

161

необходимо снизить среднюю цену инвестированного капитала r, чтобы превратить проект из убыточного в прибыльный.

Величины RS1, RS2 интерпретируются как характеристики степени риска инвестиционного проекта с любым денежным потоком (ординарным или неординарным).

Абсолютный резерв безопасности обсуждаемого проекта по замене технологического оборудования на предприятии равен:

RS1 = МІRR – r = 14,9 – 12,3 = 2,6 (п. п.).

Он показывает, что средняя цена инвестированного капитала (в данном случае кредита банка) исследуемого проекта может повыситься на 2,6 процентных пункта, не изменяя его статус с прибыльного на убыточный.

Относительный резерв безопасности проекта составляет

RS |

|

= |

ÌIRR |

− r |

×100 = |

2,6 |

×100 = 21,138 %. |

2 |

|

|

|

||||

|

|

r |

12,3 |

||||

|

|

|

|||||

Это означает, что цена инвестированного капитала производственного мероприятия по замене оборудования на предприятии может вырасти на 21,1 % и при этом данный проект останется прибыльным.

Сравнение критериев IRR и МIRR, их особенностей, преимуществ и недостатков показывает, что следует отдать предпочтение второму показателю вследствие следующих причин:

1.Критерий МIRR является универсальной относительной характеристикой эффективности инвестиционных проектов, которая одинаково применима при исследовании как ординарных, так и неординарных денежных потоков, генерируемых запланированными капиталовложениями.

2.Критерий МIRR обеспечивает получение более точной и объективной оценки эффективности и степени риска инвестиционного проекта в отличие от внутренней нормы прибыли IRR, которая при прочих равных условиях даёт завышенное значение данных свойств анализируемого мероприятия.

3.Расчёт модифицированной внутренней нормы прибыли МIRR намного проще по сравнению с расчётом критерия IRR.

• Пятый показатель (дисконтированный срок окупаемости DPP) показывает минимальное число лет, на протяжении которых суммарные инвестиционные затраты IС могут быть полностью покрыты кумулятивными притоками денежных средств VP исследуемого инвестиционного проекта с учётом фактора времени. Он также представляет собой относительную величину эффективности инвестиционного проекта, поскольку предусматривает сопоставление расходов и поступлений, обусловленных данным мероприятием. В случае равномерного распределения дисконтированных денежных притоков по годам данное свойство проявляется вполне очевидно, т.к. при этом DPP = n/PI.

162

Использование критерия DPP в процессе экономической оценки инвестиционного проекта предприятия происходит путём сравнения его фактического значения с некоторой нормативной величиной Norm, а вывод о приемлемости проекта делается при выполнении условия DPP < Norm. Это обусловливает некоторую субъективность данного показателя, связанную с выбором нормативного срока окупаемости Norm. Поэтому можно предположить, что величина DPP отображает для менеджеров предприятия, прежде всего, временно й фактор процесса инвестирования и связанные с ним риски.

При определённых обстоятельствах критерий DPP может играть доминирующую роль в процессе решения вопроса о приемлемости инвестиционного проекта, например, в условиях жёсткой конкурентной борьбы предприятия за рынки сбыта своей продукции (работ, услуг). Поскольку иногда товаропроизводителю целесообразно идти на сознательные убытки ради быстрого получения конкурентных преимуществ.

Не стоит забывать и о ситуациях, когда использование именно данного критерия в качестве приоритетного является оправданным. Например, в случае, если менеджеры предприятия в большей степени озабочены решением проблемы быстрой окупаемости, а не прибыльности проекта. Поэтому DPP, наряду с величиной резерва безопасности RS1 (RS2), может быть применён для косвенной оценки степени риска и ликвидности инвестиционных проектов. Небезосновательно считается, что чем короче срок окупаемости, тем менее рискованным и более ликвидным представляется исследуемый проект.

Действительно, инвестиционный проект предприятия, рассчитанный на достаточно долгую перспективу, что проявляется в большом сроке окупаемости DPP, выглядит более рискованным и менее ликвидным по сравнению с краткосрочным мероприятием. Поэтому величина DPP может выступать в роли косвенного индикатора степени риска и ликвидности анализируемого проекта.

Дисконтированный срок окупаемости DPP по данным предыдущего примера определяется путём вычитания из начальной инвестиции поступления денежных средств по годам с учётом фактора времени:

1-й год: 465,000 – 110/(1 + 0,123) = 367,048 (тыс. грн.); 2-й год: 367,048 – 165/(1 + 0,123)2 = 236,213 (тыс. грн.); 3-й год: 236,213 – 180/(1 + 0,123)3 = 109,117 (тыс. грн.); 4-й год: 109,117– 245/(1 + 0,123)4 = -44,928 (тыс. грн.).

Поскольку в четвёртом году дисконтированное поступление денежных средств (245/(1 + 0,123)4 = 154,045 тыс. грн.) превышает средства, которые необходимо восстановить (109,117 тыс. грн.), запланированная инвестиция будет окуплена в течение данного года. Часть четвёртого года, определяющая срок окупаемости, может быть найдена с помощью деления:

109,117/154,045 = 0,708 года или 8,5 месяца.

163

Таким образом, дисконтированный срок окупаемости мероприятия по замене технологического оборудования на предприятии составляет три года и восемь с половиной месяцев. Его следует сопоставить с принятым на данном конкретном предприятии нормативным сроком окупаемости Norm.

Как было показано выше, при оценке единичного инвестиционного проекта, генерирующего ординарный денежный поток, значения и выводы на основе первых четырёх критериев полностью согласованы, поскольку между ними существуют очевидные взаимосвязи. При анализе проекта с неординарным денежным потоком соблюдается согласованность между критериями NPV, PI, MIRR. Что касается выводов по показателю DPP, то они в основном зависят от установленного на предприятии нормативного срока окупаемости Norm.

Тем не менее, даже в такой ситуации сохраняется общая согласованность указанных критериев для ряда исследуемых инвестиционных проектов. Это означает, что, например, для двух любых инвестиционных проектов А и В, которые характеризуются соотношениями NPV(А) > NPV(В), РI(А) > РI(В), МIRR(А) > МIRR(В), справедливо неравенство DPP(А) < DPP(В). Иными словами, лучшему по трём рассмотренным критериям проекту всегда соответствует меньший дисконтированный срок окупаемости.

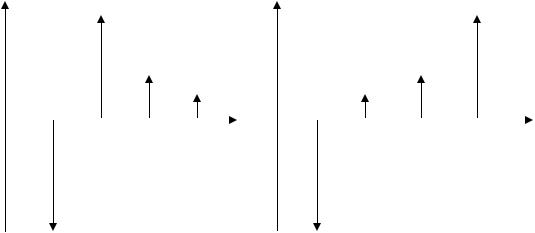

Кроме того, следует отметить определенную зависимость критерия DPP от структуры денежного потока, генерируемого исследуемым проектом. Действительно, при прочих равных условиях величина дисконтированного срока окупаемости проекта может быть существенно ниже при условии, если будущие денежные поступления Pk приходятся на первые годы реализации мероприятия (рис. 7.11, а), и наоборот (рис. 7.11, б).

При- |

При- |

токи |

токи |

0 |

1 |

2 |

3 |

0 |

1 |

2 |

3 |

1 |

|

Период времени |

|

|

|

Период времени |

|

От- |

|

|

От- |

|

|

|

|

токи |

|

|

токи |

|

|

|

|

|

|

а) |

|

|

|

б) |

|

Рис. 7.11. Схема двух денежных потоков с разной структурой

Очевидно, что ликвидность инвестиционного проекта в любое время его реализации на предприятии характеризуется скоростью обратного процесса возврата денежных средств, вложенных в производственные и финансовые

164

активы. Проект с положительными денежными потоками, приходящимися на первые годы его осуществления, обычно рассматривается как более ликвидный, и менее рискованный по сравнению с проектом с такими же поступлениями, но в конце срока его существования. Следовательно, сравнение степени ликвидности и риска инвестиционных проектов может происходить путём анализа структуры денежных потоков, генерируемых указанными проектами.

• Шестой показатель (не дисконтированный срок окупаемости PP) показывает минимальное число периодов времени, на протяжении которых суммарные не дисконтированные инвестиционные затраты могут быть полностью покрыты кумулятивными не дисконтированными поступлениями денежных средств исследуемого инвестиционного проекта. Он обычно рассчитывается при анализе инвестиционных проектов, продолжительность реализации которых на предприятии не превышает одного года (n ≤ 1).

Для PP справедливы все основные выводы и соображения, которые были приведены выше для пятого критерия – дисконтированного срока окупаемости DPP. Основное отличие PP от предыдущего показателя заключается лишь в том, что все денежные потоки – как оттоки, так и притоки денежных средств от анализируемого мероприятия не учитывают фактор времени, что в пределах одного года считается вполне допустимым с точки зрения теории временной стоимости денег.

Если же данный показатель применять при исследовании среднесрочных и долгосрочных инвестиционных проектов (n > 1), то не исключена опасность получения ложных выводов и рекомендаций в ходе экономической оценки предполагаемых производственно-финансовых мероприятий на предприятии. Так, не учёт фактора времени в случае n > 1 приводит к тому, что между показателями не дисконтированного и дисконтированного срока окупаемости одного и того же приемлемого проекта выполняется соотношение PP ≤ DPP. Иными словами, PP даёт несколько заниженное значение реального срока окупаемости и, соответственно, завышенную оценку эффективности изучаемого мероприятия.

Не дисконтированный срок окупаемости PP по данным предыдущего примера определим, отнимая от начальной инвестиции поступления денежных средств по годам без учёта фактора времени:

1-й год: 465 – 110 = 355 (тыс. грн.); 2-й год: 355 – 165 = 190 (тыс. грн.); 3-й год: 190 – 180 = 10 (тыс. грн.); 4-й год: 10 – 245 = -235 (тыс. грн.).

Поскольку в четвёртом году не дисконтированное поступление денежных средств (245 тыс. грн.) превышает средства, которые необходимо восстановить (10 тыс. грн.), реализованная инвестиция будет окуплена в течение данного года. Часть четвёртого года, которая будет определять срок окупаемости, может быть найдена делением:

165

10/245 = 0,041 года, или 0,489 месяца.

Таким образом, не дисконтированный срок окупаемости мероприятия по замене технологического оборудования на предприятии составляет три года и пол месяца. Сравнение его с величиной DPP показывает, что действительно PP < DPP (3,041 < 3,708) и найденная величина на 0,667 года или на 8 месяцев меньше соответствующего дисконтированного показателя.

• Седьмой критерий (коэффициент эффективности ARR) находится по следующей формуле:

ARR = |

2PN |

, |

(7.18) |

|

|||

|

IC + RV |

|

|

где PN – чистый доход предприятия, т.е. выручка от реализации продукции (работ, услуг) за вычетом отчислений в бюджет, тыс. грн.;

RV – ликвидационная стоимость оборудования, подлежащего замене, тыс. грн.

Он, как и показатель PP, является не дисконтированным критерием. Величина ARR обычно сравнивается с коэффициентом рентабельности авансированного капитала, который рассчитывается путём делением общей чистой прибыли промышленного предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто). Теоретически возможно установление определённого предельного значения, с которым будет сравниваться фактическая величина ARR проекта.

Недостатки критерия ARR связаны, прежде всего, с тем, что денежные поступления Рk от реализации инвестиционного проекта, которые служат базой для определения чистой прибыли промышленного предприятия PN, не учитывают фактор времени. Это означает, что коэффициент эффективности ARR не различает проекты с одинаковой суммой среднегодовой прибыли, но существенно варьирующей по отдельным годам (на протяжении разного количества лет и т.п.).

Таким образом, подводя итоги проведенному выше сравнительному анализу критериев экономической оценки инвестиционных проектов на предприятии, необходимо сделать вывод о нецелесообразности применения показателя внутренней нормы прибыли IRR в качестве характеристики эффективности будущего мероприятия вследствие серьёзных недостатков данного критерия. Это, прежде всего, невозможность использования IRR в случае анализа проектов, генерирующих неординарные денежные потоки, а также завышение реальной эффективности исследуемых мероприятий и сложность расчёта. Следует заменить его универсальным показателем – модифицированной внутренней нормой прибыли МIRR, которая благодаря своим свойствам способна обеспечить более точное и объективное представление о степени эффективности инвестиционного проекта.

Кроме того, индекс рентабельности РI также целесообразно исключить из перечня важнейших показателей экономической оценки инвестиционных

166

проектов без особой потери аналитической информации, поскольку с учётом соотношения (7.15) он носит производный характер и при необходимости может быть рассчитан на базе критерия МIRR.

В арсенал критериев, основанных на дисконтированных оценках инвестиционного проекта, следует ввести показатели резерва безопасности данного мероприятия RS1, (RS2), рассчитанные на базе модифицированной внутренней нормы прибыли по формулам (7.16), (7.17). Это позволит отразить такое важное свойство капиталовложения, как истинная степень его риска, что, безусловно, уточнит выводы менеджеров предприятия относительно приемлемости различных инвестиционных проектов.

При этом, конечно, не следует забывать, что экономические оценки, полученные на основе рассмотренных количественных критериев, не должны превращаться в истину в последней инстанции: реальная производственнофинансовая деятельность предприятия является слишком сложной, многогранной и непредсказуемой, которую довольно часто невозможно втиснуть в прокрустово ложе формальных математических формул и абстрактных логических конструкций.

167

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

Имеются следующие данные об инвестиционном проекте на предприятии, характеризующие динамику сальдо денежных потоков по годам. Отток или инвестиция денежных средств указана со знаком минус, приток или поступление денежных средств – со знаком плюс. Кроме того, известна цена р = 15 % источников инвестированного капитала (табл. 7.1).

Таблица 7.1 Исходные данные по инвестиционному проекту, тыс. грн.

Годы |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

Вариант 1 |

-500 |

60 |

85 |

155 |

290 |

260 |

Вариант 2 |

-330 |

30 |

65 |

145 |

140 |

200 |

Вариант 3 |

-350 |

50 |

65 |

95 |

160 |

220 |

Вариант 4 |

-250 |

40 |

45 |

85 |

90 |

160 |

Вариант 5 |

-450 |

40 |

95 |

185 |

190 |

260 |

Вариант 6 |

-650 |

300 |

175 |

185 |

170 |

140 |

Вариант 7 |

-500 |

50 |

105 |

195 |

220 |

260 |

Вариант 8 |

-600 |

70 |

125 |

295 |

220 |

260 |

Вариант 9 |

-650 |

90 |

145 |

315 |

250 |

240 |

Вариант 10 |

-700 |

90 |

195 |

300 |

270 |

280 |

Вариант 11 |

-700 |

210 |

125 |

200 |

280 |

290 |

Вариант 12 |

-750 |

230 |

175 |

210 |

250 |

300 |

Вариант 13 |

-400 |

200 |

145 |

110 |

110 |

100 |

Вариант 14 |

-400 |

100 |

145 |

130 |

140 |

150 |

Вариант 15 |

-750 |

200 |

245 |

230 |

240 |

255 |

Вариант 16 |

-800 |

135 |

185 |

300 |

340 |

355 |

Вариант 17 |

-800 |

235 |

185 |

200 |

340 |

275 |

Вариант 18 |

-850 |

435 |

385 |

100 |

140 |

200 |

Вариант 19 |

-900 |

335 |

285 |

270 |

240 |

200 |

Вариант 20 |

-900 |

250 |

255 |

270 |

295 |

340 |

Вариант 21 |

-950 |

170 |

195 |

275 |

395 |

540 |

Вариант 22 |

-950 |

330 |

195 |

285 |

295 |

340 |

Вариант 23 |

-1000 |

125 |

250 |

285 |

395 |

690 |

Вариант 24 |

-1000 |

425 |

250 |

200 |

295 |

290 |

Вариант 25 |

-550 |

125 |

150 |

200 |

195 |

190 |

Вариант 26 |

-550 |

25 |

150 |

200 |

275 |

390 |

Вариант 27 |

-450 |

45 |

50 |

100 |

245 |

360 |

Вариант 28 |

-350 |

145 |

150 |

100 |

45 |

60 |

Вариант 29 |

-300 |

25 |

50 |

100 |

135 |

260 |

Вариант 30 |

-300 |

85 |

60 |

90 |

110 |

160 |

Вариант 31 |

-250 |

135 |

80 |

70 |

60 |

55 |

Вариант 32 |

-200 |

15 |

40 |

70 |

90 |

155 |

Вариант 33 |

-200 |

115 |

100 |

40 |

30 |

5 |

Вариант 34 |

-150 |

25 |

40 |

50 |

80 |

50 |

Вариант 35 |

-150 |

95 |

50 |

30 |

20 |

15 |

Вариант 36 |

-100 |

15 |

30 |

35 |

40 |

55 |

Вариант 37 |

-100 |

75 |

25 |

15 |

10 |

5 |

|

|

|

|

|

|

|

168

На основании данных табл. 7.1, соответствующих номеру Вашего варианта, с помощью пакета программ «Сравнение проектов» осуществить:

1.Идентификацию денежного потока, генерируемого изучаемым инвестиционным проектом, с помощью графического метода.

2.Расчёт и экономическую интерпретацию показателей:

2.1.чистой приведенной стоимости NPV;

2.2.индекса рентабельности PI;

2.3.модифицированной внутренней нормы прибыли МIRR;

2.4.резерва безопасности RS1, RS2;

2.5.дисконтированного срока окупаемости DPP.

3.Обоснованные выводы и рекомендации о приемлемости, масштабности, эффективности, рискованности и ликвидности изучаемого инвестиционного проекта на предприятии.

4.Проверку согласованности экономических выводов по найденным значениям критериев NPV, МIRR, PI, DPP.

5.Построение по точкам графика функции NPV = f (r) по данным анализируемого инвестиционного проекта, приняв r = 0; 0,15; 0,16; 0,17; 0,18; 0,19; 0,20. Результаты представить в виде графического изображения типа графика на рис. 7.10.

По каждому пункту дать краткие экономико-математические пояснения и выводы.

169