Односторонний и договорный зачет: российская практика и международный опыт

Владимир Драгунов

Зачет – один из способов прекращения обязательств, широко применяемый участниками коммерческого оборота, будь то банками, компаниями или государственными предприятиями и образованиями. Широкое применение зачета обусловливается его эффективностью. Посредством зачета ускоряется обращение денежных средств, упрощаются расчеты и взаимоотношения между сторонами, за счет сокращения количества платежей сокращаются издержки, уменьшаются расчетные риски. С экономической точки зрения, зачет рассматривается как одна из разновидностей расчетов.[1] Причем в отличие от валовых расчетов платежами, которые сопряжены с различными банковскими комиссиями, а также иными административными расходами, зачет является более дешевым способом расчетов, - отсюда и его привлекательность.

Несмотря на кажущуюся простоту концепции зачета, на практике возникает немало вопросов в связи с зачетом. В данной статье мы рассмотрим лишь некоторые из них и в частности такие, как: понятие и квалификациязачета, основные разновидности зачета, отличие одностороннего зачета от зачета договорного, понятие зачета в российском законодательстве и судебной практике, а также условия осуществления договорного зачета.[2] Данные вопросы будут рассмотрены в разрезе российского права с обращением к международному опыту и практике.

Понятие зачета

С правовой точки зрения, зачет является одним из способов прекращения обязательств. При прекращении обязательства прекращаются права и обязанности сторон по нему, утрачивается возможность предъявлять требования, вытекающие из данного обязательства. Наряду с зачетом, обязательства могут также прекращаться надлежащим исполнением, новацией, предоставлением отступного, прощением долга, ликвидацией юридического лица и некоторыми другими способами.

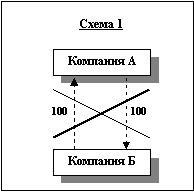

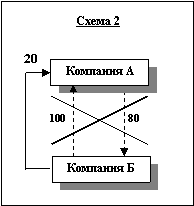

Специфика зачета заключается в том, что при зачете происходит полное или частичное прекращение двух встречных обязательств (например, обязательств по двум кредитным договорам, в которых кредитор в одном из них одновременно является должником в другом). Если суммы встречных требований по обязательствам не совпадают, то при осуществлении зачета требование на бóльшую сумму уменьшается на сумму меньшего встречного требования (см. Схемы 1 и 2). Не случайно в ряде стран (например, во Франции, Италии, Швейцарии, Нидерландах) для обозначения зачета используется термин «компенсация».

Разновидности зачета

В российской практике встречаются различные термины для обозначения зачета: взаимозачет, односторонний зачет, двусторонний зачет, договорный зачет, многосторонний зачет и некоторые другие. Причем зачастую в данные термины вкладывается совершенно разный смысл. В связи с этим, представляется целесообразным уделить некоторое внимание рассмотрению существующих разновидностей зачета. В международной практике принято различать три основных вида зачета: зачет в силу (на основании) закона, договорный зачет, а также зачет при банкротстве.[3] Рассмотрим эти понятия несколько подробнее.

Зачет в силу (на основании) закона

При таком зачете законом, а в странах общего права и судебной практикой,[4] устанавливаются случаи, при которых встречные требования могут быть зачтены (например, связанность требований, бесспорность сумм требований, однородность требований, наступление срока исполнения требований и т.д.). При соблюдении условий, установленных законом, зачет осуществляется автоматически или по заявлению одной из сторон. Основное преимущество данной разновидности зачета заключается в простоте его осуществления, не требующего наличия соглашения сторон о зачете. Если контрагенты прямо не предусмотрели в соответствующих договорах возможность прекращения вытекающих из них обязательств зачетом, то законодатель позволяет восполнить данный пробел, предоставляя сторонам возможность осуществления зачета при соблюдении установленных законом условий. Основной недостаток зачета, осуществляемого в силу закона – ограниченная сфера его применения, а порой и отсутствие определенности в его действительности из-за возможности неоднозначного толкования законодательных положений, определяющих условия проведения зачета.[5]

Зачет на основании (в силу) закона на практике иногда также именуется внедоговорным, односторонним, законным или независимым зачетом. Следует отметить, что в российской практике термин «зачет» обычно употребляется именно в этом значении – зачет в силу закона, осуществляемый на основании статьи 410 Гражданского кодекса РФ (далее «ГК») по заявлению одной из сторон.

Договорный зачет

В отличие от зачета на основании закона, договорный зачет предоставляет сторонам максимальную свободу в установлении порядка и условий прекращения обязательств путем зачета. Договорный зачет осуществляется на основании соответствующего соглашения между сторонами, которое позволяет сторонам устранить недостатки зачета, осуществляемого в силу закона.

Специфика договорного зачета заключается не просто в том, что он осуществляется на основании соглашения сторон,[6] но прежде все в том, что в таком соглашении стороны могут установить порядок и условия осуществления зачета, отличные от тех, которые предусмотрены для зачета, осуществляемого на основании закона (например, предусмотреть возможность зачета несвязанных, неоднородных требований; требований, срок исполнения которых еще не наступил и т.д.). Иными словами, суть договорного зачета заключается не столько в порядке его осуществления (на основании соглашения, договора и т.д.), сколько в особых материально-правовых условиях его осуществления, отличных от тех, которые установлены для зачета в силу закона.

Разумеется, необходимо учитывать, что соглашение о зачете не может нарушать императивные требования законодательства. Так, например, если законом запрещен зачет определенных требований, то такие требования не могут быть зачтены на основании соответствующего соглашения сторон.[7]

Договорный зачет на практике иногда также именуется двусторонним (при участии в соглашении двух сторон) или многосторонним (при участии более двух сторон) зачетом, [8] а также взаимозачетом. Последний термин в российской практике имеет достаточно специфическое значение и наиболее часто употребляется в сфере публично-правовых отношений (например, при погашении задолженности перед бюджетами разных уровней), а также в отношениях между государственными организациями.

Зачет при банкротстве

Необходимость выделения данной разновидности зачета в отдельную категорию продиктована особым назначением и, как следствие, специальным регулированием данной разновидности зачета. В отличие от иных разновидностей зачета, основная цель зачета при банкротстве – не упрощение расчетов между сторонами, а обеспечение справедливости: почему компания в банкротстве требует платежа от кредитора, когда она сама не платит ему? Возможность зачета при банкротстве снижает риски для кредитора при финансировании должника (не случайно зачет иногда квалифицируется как «квази-обеспечение» для кредитора), а следовательно снижает стоимость такого финансирования для самого должника.

В большинстве стран континентальной системы права возможность осуществления зачета ограничивается при банкротстве (например, во Франции, Бельгии, Испании, России), но допускается между полностью платежеспособными сторонами. В странах же общего права, все, как правило, наоборот: зачет автоматически происходит при банкротстве, однако, применение зачета на основании закона ограничивается между платежеспособными сторонами. Отношения правовых систем к зачету встречных требований при банкротстве является своеобразной лакмусовой бумажкой для определения, в общем и целом, ориентированности юрисдикции на защиту в большей степени либо интересов кредитора, либо интересов должника (при невозможности осуществления зачета после возбуждения дела о банкротстве).